Come cambia la comunicazione dei redditi in un’ottica di semplificazione

Il contesto:

L’Agenzia delle Entrate è orientata a semplificare gli adempimenti a carico dei contribuenti.

Questo di per sé non è assolutamente sbagliato; rendere più snelle le procedure significa anche limitare il duplicarsi di adempimenti e ridurre quanto più possibile il margine di errori o di omissioni.

Tutto ciò è quindi positivo purché per arrivare alla semplificazione non si debba arrivare ad una complicazione (insita comunque sempre in tutti i cambiamenti e le novità).

Ecco quindi che a fianco del 730 precompilato, da quest’anno, spedito a casa dei contribuenti con l’indicazione già, sulla base dei dati raccolti negli anni precedenti di quelle che sono le informazioni storicamente acquisite (vedi per esempio le proprietà immobiliari) si inserisce la Certificazione Unica, anch’essa inviata dal contribuente telematicamente all’Agenzia delle Entrate, che fornisce il completamento dei dati generalmente utili per la corretta compilazione del modello 730.

Diamo qui conto delle principali novità che l’adempimento porta con sé, così da rendere più agevole prendere confidenza con il nuovo modello di certificazione.

Le novità per il 2015:

Dall’anno 2015, quindi dal periodo di imposta 2014, i sostituti di imposta dovranno utilizzare unicamente il Modello “Certificazione Unica” – “C.U.” al fine di attestare i compensi (siano essi redditi da lavoro dipendente, parasubordinato, assimilato ai dipendenti, lavoro autonomo, ecc…) erogati ai propri dipendenti e collaboratori.

Quindi il vecchio modello C.U.D., ormai familiare, soprattutto per i lavoratori dipendenti, è sostituito dalla C.U.

La certificazione dei compensi che solitamente veniva compilata e rilasciata esclusivamente al dipendente e al collaboratore, oltre ad assumere una forma grafica comune per le diverse fattispecie di redditi, dovrà essere, per entrambe le situazioni, trasmessa telematicamente all’Agenzia delle Entrate.

Il termine per la trasmissione, per l’anno 2015, è prorogato al 09.03.2015 essendo il suo termine naturale (07.03.2015) di sabato e quindi considerato festivo.

Le norme di riferimento:

La Certificazione Unica è regolamentata dalle seguenti normative:

D.p.r. 322 del 22.07.1998 (art. 4 comma 6 ter e 6 quater): “Regolamento recante modalità per la presentazione delle dichiarazioni relative alle imposte sui redditi, all’imposta regionale sulle attività produttive e all’imposta sul valore aggiunto, ai sensi dell’art. 3, comma 136, della Legge 23.12.1996 n. 662” – Pubblicata in Gazzetta Ufficiale n. 208 del 07.09.1998 ed entrata in vigore il 22.09.1998.

Agenzia delle Entrate: Comunicato n. 2015/4790 del 15.01.2015: “approvazione della certificazione Unica “CU 2015”, relativa all’anno 2014, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni. Individuazione delle modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvazione delle relative specifiche tecniche per la trasmissione telematica.

Agenzia delle Entrate: Comunicato del 12.01.2015 “Certificazione unica 2015, modello e specifiche pubblicate nei tempi Niente sanzioni per gli invii tardivi delle CU senza dati per la precompilata “.

Agenzia delle Entrate: Circolare n. 6/E del 19.02.2015 “Chiarimenti interpretativi relativi a quesiti posti in occasione degli eventi Videoforum Italia Oggi, Telefisco, Sole 24 ore e Forum Lavoro”.

Il duplice termine: consegna al contribuente ed invio all’Agenzia delle Entrate:

L’adempimento della Certificazione Unica trattiene in se un duplice impegno. Il sostituto di imposta infatti dovrà:

– entro il 28.02.2015 consegnare in duplice la certificazione “cartacea” delle retribuzioni e dei compensi corrisposti a dipendenti, collaboratori a progetto e lavoratori autonomi (liberi professionisti e non). Ricordiamo che per quanto attiene alla certificazione cartacea dell’Inps questa dovrà essere appositamente richiesta alla sede Inps locale o scaricata mediante accesso al proprio cassetto previdenziale dal sito istituzionale identificandosi con propria password, proprio codice fiscale e proprio Pin code.

– entro il 09.03.2015 trasmettere telematicamente i dati all’Agenzia delle Entrate secondo le modalità già sopra indicate, consentendo così all’Amministrazione di reperire i dati reddituali con cui integrare i dati già in possesso e completare il 730 precompilato da trasmettere al contribuente per il suo completamento.

L’invio:

Come abbiamo già avuto modo di dire la Comunicazione Unica dovrà essere trasmessa telematicamente entro il 07.03.2015, termine prorogato per l’anno 2015 al 09.03.2015.

L’invio dei dati, su file opportunamente creati e controllati, potrà essere effettuato attraverso i canali tradizionali di comunicazione e dichiarazione istituiti presso l’Agenzia delle Entrate ovvero:

- Fisconline: direttamente dal singolo contribuente utilizzando le proprie credenziali rilasciate dall’Agenzia delle Entrate (pin code, nome utente e password);

- Entratel: a mezzo degli intermediari abilitati al servizio di trasmissione telematica, previo opportuna sottoscrizione di incarico.

In entrambi i casi il corretto invio sarà certificato da una ricevuta di acquisizione dei dati telematicamente trasmessi.

Nell’eventualità in cui la trasmissione non sia corretta sarà possibile, come di prassi, riproporre l’invio della Certificazione, superati gli errori, entro 5 giorni lavorativi dal ricevimento dell’avviso di scarto del file contenente l’indicazione del motivo di rifiuto. Il file così ritrasmesso sarà considerato come inviato nei termini.

In caso di invio oltre il suddetto termine o di omissione nell’invio la Certificazione sarà considerata omessa e non sarà applicabile l’istituto del ravvedimento operoso.

I dati reddituali (redditi da lavoro dipendente, assimilato a dipendente, autonomo) confluiranno nella dichiarazione 730 2015 precompilata che dovrà pervenire, a cura dell’Agenzia delle Entrate, al domicilio del Contribuente, entro il 15.04.2015.

I termini per l’invio per l’anno 2015:

Poiché come spesso accade quando viene introdotto un nuovo adempimento, i quesiti sono molti e non sempre le informazioni fornite o contenute nelle istruzioni ministeriali sono in grado di coprire tutti le fattispecie nella realtà affrontabili, l’Agenzia delle Entrate, pur non concedendo una formale proroga rispetto al termine sopra indicato, ha precisato che gli invii successivi alla data del 09.03.2015 senza l’applicazione delle sanzioni e solo se la certificazione oggetto di invio oltre i termini riguarda redditi di lavoro autonomo non occasionale. Tale deroga è applicabile solo per quest’anno essendo appunto il primo anno di applicazione.

I redditi da lavoro autonomo:

La Certificazione Unica 2015 rappresenta una vera e propria novità soprattutto per la dichiarazione dei compensi erogati ai liberi professionisti o più genericamente ai lavoratori autonomi.

Tali redditi saranno così individuabili:

Codice descrizione

“A” Prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale, quindi importi soggetti ad IVA

“O” Prestazioni di lavoro autonomo non esercitate abitualmente, per le quali non sussiste l’obbligo di iscrizione alla Gestione Separata Inps (vedi in particolare la Circolare Inps n. 104/2001); quindi importi non soggetti ad IVA.

I riflessi della Certificazione Unica per il contribuente:

Il rispetto da parte del sostituto di imposta dell’adempimento dell’invio della Certificazione Unica, consente al contribuente che:

– nell’anno di riferimento non abbia conseguito altri redditi;

– non debba correggere detrazioni applicati e non spettanti;

– non abbia specifica convenienza (per oneri detraibili o deducibili di carattere soggettivo),

di presentare la dichiarazione dei redditi essendo tutti i dati ad esso relativi già a disposizione dell’Agenzia delle Entrate e non dovendo provvedere ad operazioni di conguaglio.

Il modello della Certificazione Unica consentirà inoltre anche l’esercizio delle scelte

- dell’8/1000 del gettito Irpef (allo Stato o ad una istituzione religiosa);

- del 5/1000 della propria Irpef (a determinate finalità);

- del 2/1000 della propria Irpef (a partiti politici).

La scheda dovrà essere presentata, in busta chiusa, entro lo stesso termine di scadenza previsto per la presentazione della dichiarazione dei redditi con le seguenti modalità:

– presso sportello ufficio postale (servizio gratuito);

– a mezzo intermediario abilitato alla trasmissione telematica.

Gli assegni corrisposti al coniuge:

A chiarire il dubbio se gli assegni corrisposti al coniuge siano da considerarsi redditi da dichiarare nella nuova Certificazione Unica, è intervenuta l’Agenzia delle Entrate con propria Circolare n. 6/E del 19.02.2015 “Chiarimenti interpretativi relativi a quesiti posti in occasione degli eventi Videoforum Italia Oggi, Telefisco, Sole 24 ore e Forum Lavoro”.

Rispondendo ad un preciso quesiti nel merito l’Agenzia delle Entrate ha precisato che gli assegni corrisposti al coniuge (e non quindi anche gli assegni corrisposti per il mantenimento dei figli) sono a tutti gli effetti da considerarsi redditi assimilati ai redditi da lavoro dipendente, e, in quanto tali, presenti nel modello 730; da qui la necessità di individuarli nell’ambito della Certificazione Unica.

Ecco quindi che il campo 5 della certificazione relativa a redditi da lavoro dipendente, assimilati e assistenza fiscale, prevede espressamente l’indicazione delle somme versate al coniuge.

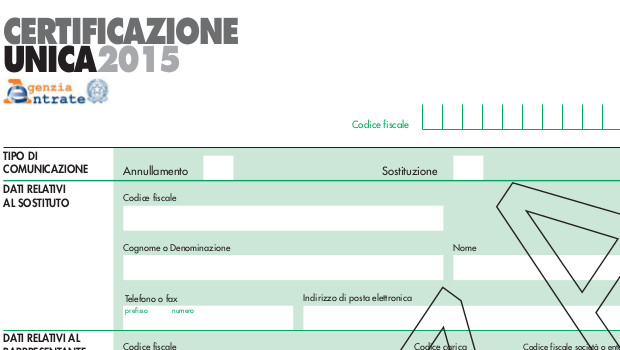

La composizione del modello:

Il modello è composto:

- una prima pagina riportante i dati anagrafici del dichiarante (sostituto di imposta); l’identificazione del tipo di comunicazione (con particolare riferimento ai casi di sostituzione o annullamento; l’impegno alla trasmissione telematica a cura del dichiarante o dell’intermediario abilitato allo scopo incaricato;

- quadro CT: comunicazione per la ricezione in via telematica dei dati relativi ai Modelli 730-4 resi disponibili dall’Agenzia delle Entrate;

- certificazione di cui all’art. 4, commi 6-ter e 6 quater del D.P.R. 22.07.1998 n. 322 (riportante i dati del sostituto di imposta e dei dipendenti o collaboratori.

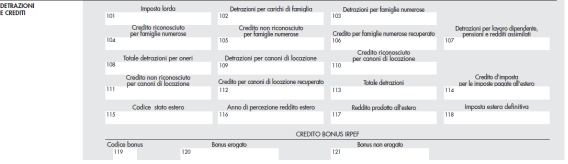

Il bonus Renzi (€ 80,00):

I campi 119 – 120 e 121 della Sezione “Detrazioni e Crediti” sono dedicati al Bonus Renzi, più noto come Bonus € 80,00. In particolare:

il campo 119 prevede l’indicazione del codice Bonus, ovvero:

1 – se il sostituto di imposta ha riconosciuto al dipendente il bonus Irpef e lo ha erogato in tutto o in parte;

2 – se il sostituto di imposta non ha riconosciuto al dipendente il bonus Irpef ovvero lo ha riconosciuto, ma non lo ha erogato neanche in parte.

Il campo 120 deve riportare l’importo del Bonus Irpef che il sostituto di imposta ha erogato al lavoratore dipendente.

Il campo 121 deve riportare l’importo del Bonus Irpef che il sostituto di imposta ha riconosciuto ma non ha erogato al lavoratore dipendente.

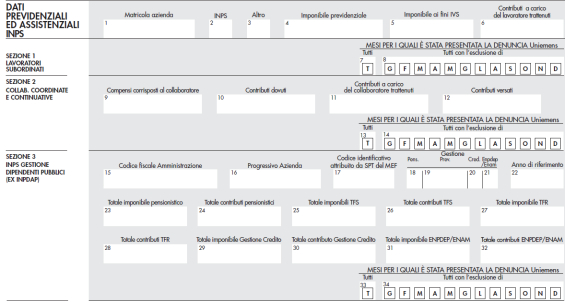

I dati previdenziali:

La certificazione Unica deve essere utilizzata anche per comunicare i dati previdenziali in ordine ai contributi versati in relazione ai rapporti di lavoro dipendente o assimilati a dipendente (Sezione 1 “Dati previdenziali ed assistenziali Inps”) ma anche per la comunicazione dei contributi versati in relazione ai redditi ascrivibili alla Gestione Separata Inps (per collaborazioni coordinate e continuative (Sezione 2 “Dati previdenziali ed assistenziali Inps”).

Il quadro prevede tra l’altro la separata indicazione (nella Sezione 3) dei contributi previdenziali versati con riferimento ai dipendenti dell’Ex gestione Inpdap assorbiti dal 2012 in carico all’Inps.

Si ricorda tra l’altro che rientrano nella Certificazione Unica i redditi di lavoro dipendente o assimilati, compresi quindi anche quelli derivanti da collaborazioni a progetto, erogati al dipendente nell’anno 2014 e fino al 12.01.2015.

I dati Inail:

Nella Certificazione Unica dovranno anche essere riepilogate le singole posizioni assicurative ai fini Inail per quei soggetti per i quali ricorre l’obbligo della tutela assicurativa contro gli infortuni sul lavoro.

![]()

Conclusione:

Siamo certi che a regime l’adempimento riuscirà effettivamente nell’obiettivo di semplificare e meglio monitorare gli adempimenti a carico del contribuente e del sostituto di imposta, pur auspicando che nel breve l’Agenzia delle Entrate riesca comunque a sciogliere i vari dubbi che come sempre all’introduzione di un nuovo adempimento nascono dall’analisi di fatti e situazioni concrete.

Per richiedere una consulenza professionale, scrivi alla redazione