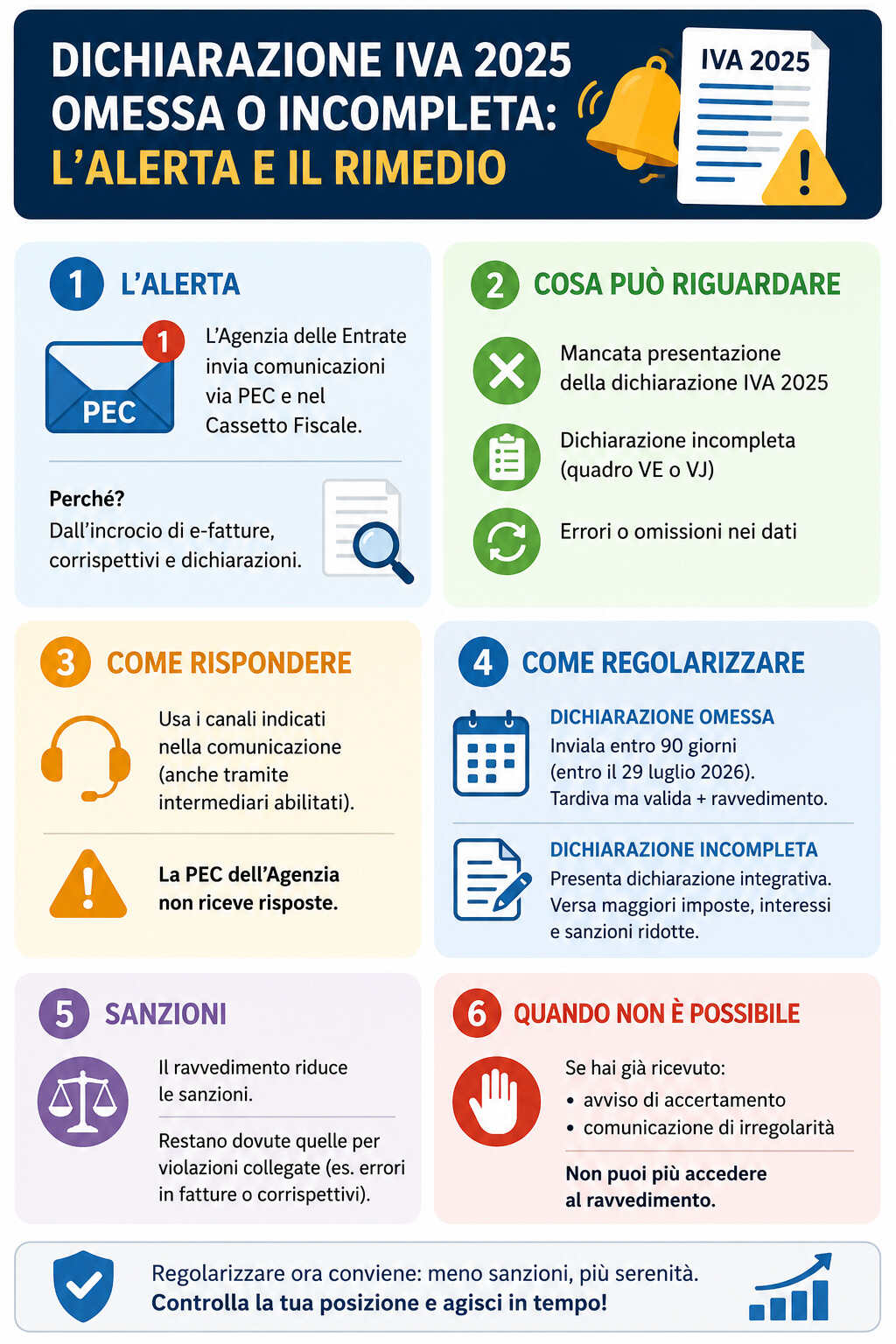

L’Agenzia delle Entrate ha avviato l’invio di specifiche comunicazioni ai soggetti IVA che non hanno presentato la dichiarazione relativa al periodo d’imposta 2025 oppure l’hanno trasmessa in modo incompleto. L’obiettivo dell’iniziativa è favorire la compliance fiscale e consentire ai contribuenti di correggere eventuali irregolarità prima dell’avvio di ulteriori attività di accertamento.

Il provvedimento, firmato il 9 giugno 2026 dal Direttore dell’Agenzia delle Entrate Vincenzo Carbone, rientra nelle misure previste per promuovere l’adempimento spontaneo degli obblighi tributari e offre indicazioni operative sulle modalità di regolarizzazione delle violazioni.

Chi riceve l’avviso dell’Agenzia delle Entrate

Le comunicazioni vengono inviate tramite Posta Elettronica Certificata (PEC) e sono contestualmente disponibili all’interno del Cassetto Fiscale del contribuente.

L’Agenzia individua le possibili anomalie attraverso l’incrocio dei dati derivanti da:

- fatture elettroniche trasmesse al Sistema di Interscambio;

- corrispettivi telematici inviati dagli operatori;

- dichiarazioni IVA presentate.

Gli alert possono riguardare:

- mancata presentazione della dichiarazione IVA 2025;

- presentazione di una dichiarazione incompleta;

- omissioni nel quadro VE, relativo alle operazioni attive;

- errori o incompletezze nel quadro VJ, particolarmente rilevante in presenza di operazioni soggette a reverse charge.

Cosa contiene la comunicazione

L’avviso è strutturato per consentire al contribuente di comprendere immediatamente la natura dell’anomalia riscontrata.

Tra le informazioni riportate figurano:

- dati identificativi del contribuente;

- numero e data della comunicazione;

- periodo d’imposta interessato;

- estremi della dichiarazione eventualmente trasmessa;

- data di elaborazione dell’anomalia in caso di dichiarazione omessa.

I dati raccolti e le informazioni contenute nelle comunicazioni vengono inoltre messi a disposizione della Guardia di Finanza per le attività di controllo previste dalla normativa.

Come contattare l’Agenzia delle Entrate

I contribuenti che ritengono l’anomalia non corretta oppure che intendano fornire chiarimenti possono utilizzare i canali indicati direttamente nella comunicazione ricevuta.

È possibile operare anche tramite:

- commercialisti;

- consulenti fiscali;

- altri intermediari abilitati.

È importante ricordare che la PEC utilizzata dall’Agenzia per l’invio dell’avviso non è abilitata alla ricezione delle risposte, pertanto eventuali comunicazioni inviate a quell’indirizzo non saranno prese in carico.

Come regolarizzare la dichiarazione IVA omessa

Uno degli aspetti più rilevanti del provvedimento riguarda la possibilità di sanare la propria posizione attraverso il ravvedimento operoso.

I contribuenti che non hanno presentato la dichiarazione IVA possono ancora trasmetterla entro 90 giorni dalla scadenza ordinaria del 30 aprile 2026.

In questo caso la dichiarazione viene considerata:

- tardiva ma valida;

- idonea a beneficiare delle riduzioni sanzionatorie previste dalla legge.

Per perfezionare il ravvedimento occorre versare:

- l’imposta eventualmente dovuta;

- gli interessi maturati;

- la sanzione ridotta prevista dalla normativa.

Dichiarazione IVA incompleta: quando presentare l’integrativa

Se la dichiarazione è stata presentata ma contiene errori o omissioni, il contribuente può correggerla attraverso una dichiarazione integrativa.

La regolarizzazione richiede:

- il versamento delle maggiori imposte eventualmente dovute;

- il pagamento degli interessi;

- il versamento delle sanzioni in misura ridotta grazie al ravvedimento operoso.

Questa procedura consente di limitare significativamente il costo della violazione rispetto alle sanzioni applicabili in sede di accertamento.

Attenzione alle violazioni collegate

Il provvedimento precisa che la regolarizzazione della dichiarazione non elimina automaticamente tutte le sanzioni.

Restano infatti dovute le sanzioni relative alle cosiddette violazioni prodromiche, ossia quelle connesse agli adempimenti precedenti che hanno generato l’irregolarità.

Tra gli esempi più frequenti rientrano:

- errori nelle fatture elettroniche;

- omissioni nei corrispettivi telematici;

- dati trasmessi in modo inesatto all’Amministrazione finanziaria.

Quando il ravvedimento operoso non è più possibile

La normativa consente di accedere al ravvedimento operoso anche se sono già iniziate attività di controllo, verifiche o ispezioni, purché il contribuente non abbia ancora ricevuto specifici atti formali.

La regolarizzazione non è invece ammessa quando sono già stati notificati:

- avvisi di accertamento;

- comunicazioni di irregolarità;

- atti derivanti dai controlli automatici o formali delle dichiarazioni.

In tali situazioni il contribuente perde il beneficio delle sanzioni ridotte e dovrà gestire la propria posizione secondo le procedure previste dall’atto ricevuto.

Perché queste comunicazioni sono importanti

Le lettere di compliance rappresentano uno strumento sempre più utilizzato dall’Agenzia delle Entrate per favorire la collaborazione con i contribuenti. Ricevere una comunicazione non significa automaticamente essere destinatari di un accertamento, ma costituisce un’opportunità per verificare la propria posizione fiscale e correggere eventuali errori con costi significativamente inferiori rispetto a quelli che potrebbero derivare da una contestazione successiva.