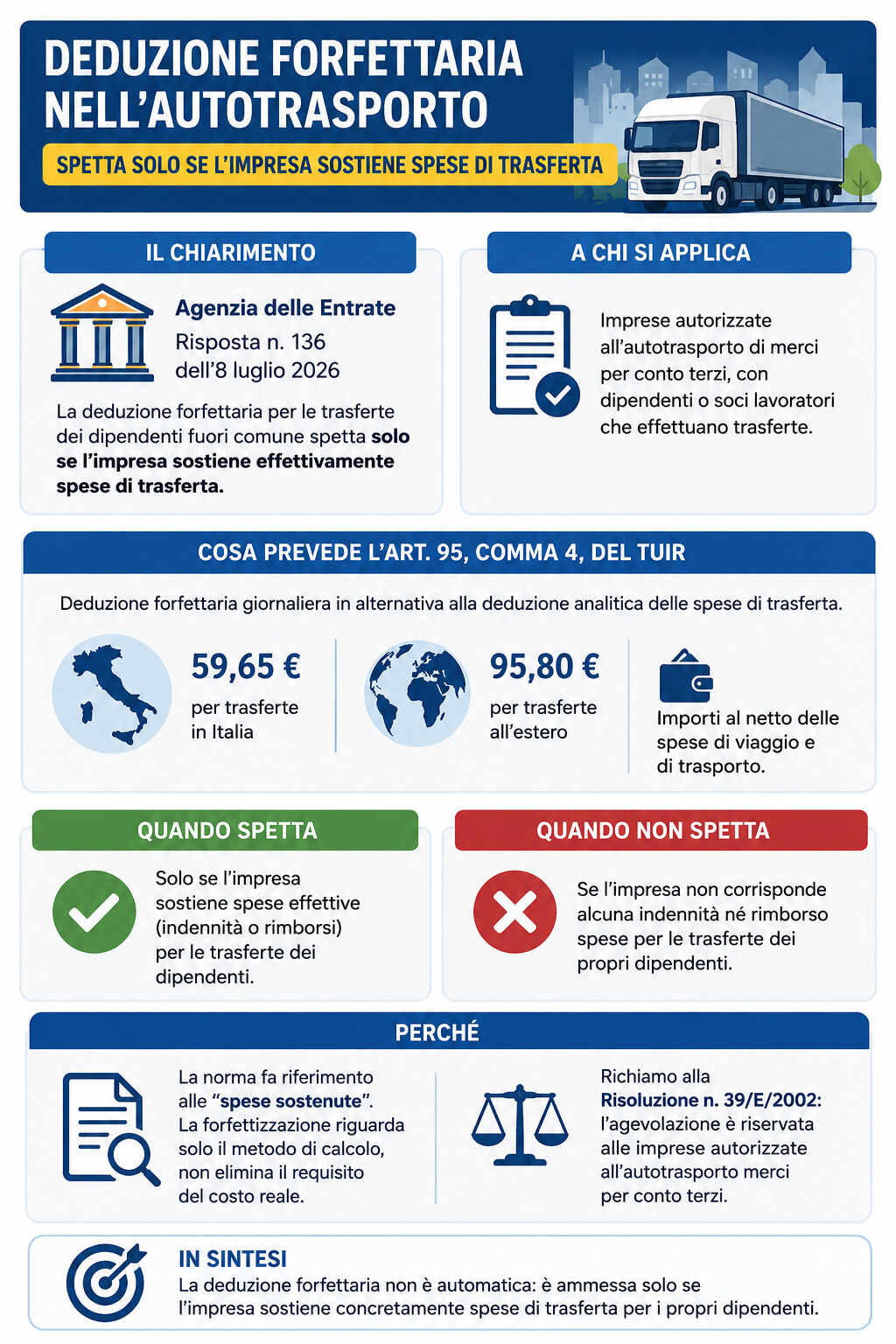

L’Agenzia delle Entrate conferma un principio importante per le imprese di autotrasporto: la deduzione forfettaria prevista dall’articolo 95, comma 4, del TUIR può essere applicata esclusivamente quando l’azienda sostiene concretamente costi legati alle trasferte dei propri dipendenti. Se non vengono corrisposte indennità o rimborsi spese, il beneficio fiscale non può essere riconosciuto.

Il chiarimento arriva con la risposta n. 136 dell’8 luglio 2026, che fornisce indicazioni rilevanti per tutte le imprese autorizzate all’autotrasporto di merci per conto terzi.

Il chiarimento dell’Agenzia delle Entrate

L’interpello è stato presentato da una società operante nel settore dell’autotrasporto merci, specializzata nella distribuzione per conto terzi, in particolare nel comparto e-commerce.

L’impresa, regolarmente iscritta al Registro elettronico nazionale delle imprese autorizzate all’esercizio della professione di trasportatore, impiega sia dipendenti diretti sia lavoratori somministrati tramite agenzie autorizzate.

Secondo quanto previsto dal CCNL Logistica, Trasporto Merci e Spedizioni, la maggior parte degli autisti non percepisce:

- indennità di trasferta;

- rimborsi spese analitici;

- altre somme collegate agli spostamenti fuori comune.

Di conseguenza, la società ha chiesto se fosse comunque possibile beneficiare della deduzione forfettaria prevista dal TUIR, considerando che gli autisti effettuano regolarmente trasferte fuori dal territorio comunale.

Cosa prevede l’articolo 95, comma 4, del TUIR

La normativa stabilisce che le imprese autorizzate all’autotrasporto di merci possono scegliere di dedurre un importo forfettario giornaliero in alternativa alla deduzione analitica delle spese di trasferta sostenute per i dipendenti.

Gli importi previsti sono:

- 59,65 euro per ogni giorno di trasferta in Italia;

- 95,80 euro per ogni giorno di trasferta all’estero;

Gli importi si applicano al netto delle spese di viaggio e di trasporto, che continuano a seguire le regole ordinarie di deduzione.

Perché la deduzione non spetta senza spese effettive

Secondo l’Agenzia delle Entrate, il punto decisivo è rappresentato dalla formulazione della norma, che richiama espressamente le “spese sostenute” in relazione alle trasferte.

Ciò significa che:

- la forfettizzazione riguarda esclusivamente il metodo di calcolo della deduzione;

- non elimina il requisito fondamentale dell’esistenza di un costo reale sostenuto dall’impresa.

In altre parole, la deduzione forfettaria non costituisce un beneficio automatico riconosciuto per il semplice fatto che il dipendente svolga trasferte fuori comune.

La posizione della società

L’impresa sosteneva che la deduzione dovesse spettare comunque, poiché il presupposto dell’agevolazione sarebbe rappresentato esclusivamente dallo svolgimento delle trasferte nell’ambito dell’attività di autotrasporto.

Secondo questa interpretazione, l’assenza di indennità o rimborsi non avrebbe dovuto incidere sul diritto alla deduzione, trattandosi di un’attività lavorativa che comporta necessariamente spostamenti fuori comune.

L’Agenzia delle Entrate, tuttavia, non ha condiviso questa impostazione.

Il richiamo alla risoluzione n. 39/E del 2002

Nel proprio documento di prassi, l’Amministrazione finanziaria richiama anche la risoluzione n. 39/E del 2002, con la quale era già stato precisato che l’agevolazione è riservata alle imprese autorizzate all’autotrasporto di merci per conto terzi.

Tale documento aveva definito il perimetro soggettivo dell’agevolazione, chiarendo che il beneficio è destinato alle imprese autorizzate che impiegano dipendenti o soci lavoratori impegnati nelle trasferte connesse all’attività di trasporto.

La risposta n. 136/2026 aggiunge ora un ulteriore elemento interpretativo: oltre al requisito soggettivo, è indispensabile che l’impresa sostenga concretamente spese di trasferta.

Le conseguenze pratiche per le imprese di autotrasporto

Il chiarimento dell’Agenzia interessa numerose aziende del settore logistico e dei trasporti, soprattutto quelle che applicano contratti collettivi nei quali non sono previste indennità di trasferta.

In particolare:

- la deduzione forfettaria non è automatica;

- è necessario che esistano costi effettivamente sostenuti dall’impresa per le trasferte dei lavoratori;

- in assenza di indennità o rimborsi spese, non è possibile applicare la deduzione prevista dall’articolo 95, comma 4, del TUIR.

Forfait nell’autotrasporto e sostegno spese

Le imprese dovranno quindi verificare attentamente la propria gestione delle trasferte e la documentazione delle spese sostenute, anche in vista della predisposizione della dichiarazione dei redditi.

Con la risposta n. 136 dell’8 luglio 2026, l’Agenzia delle Entrate ribadisce che la deduzione forfettaria per le trasferte nel settore dell’autotrasporto rappresenta un’alternativa alla deduzione analitica delle spese, ma non può prescindere dall’effettivo sostenimento di tali costi.

Pertanto, le imprese che non corrispondono alcuna indennità o rimborso ai propri autisti non possono beneficiare della deduzione forfettaria, anche se i dipendenti effettuano abitualmente trasferte fuori dal comune nell’ambito dell’attività di trasporto merci.

Si tratta di un chiarimento che conferma un’interpretazione rigorosa della normativa fiscale e che avrà un impatto concreto sulla pianificazione fiscale delle imprese operanti nel settore dell’autotrasporto.