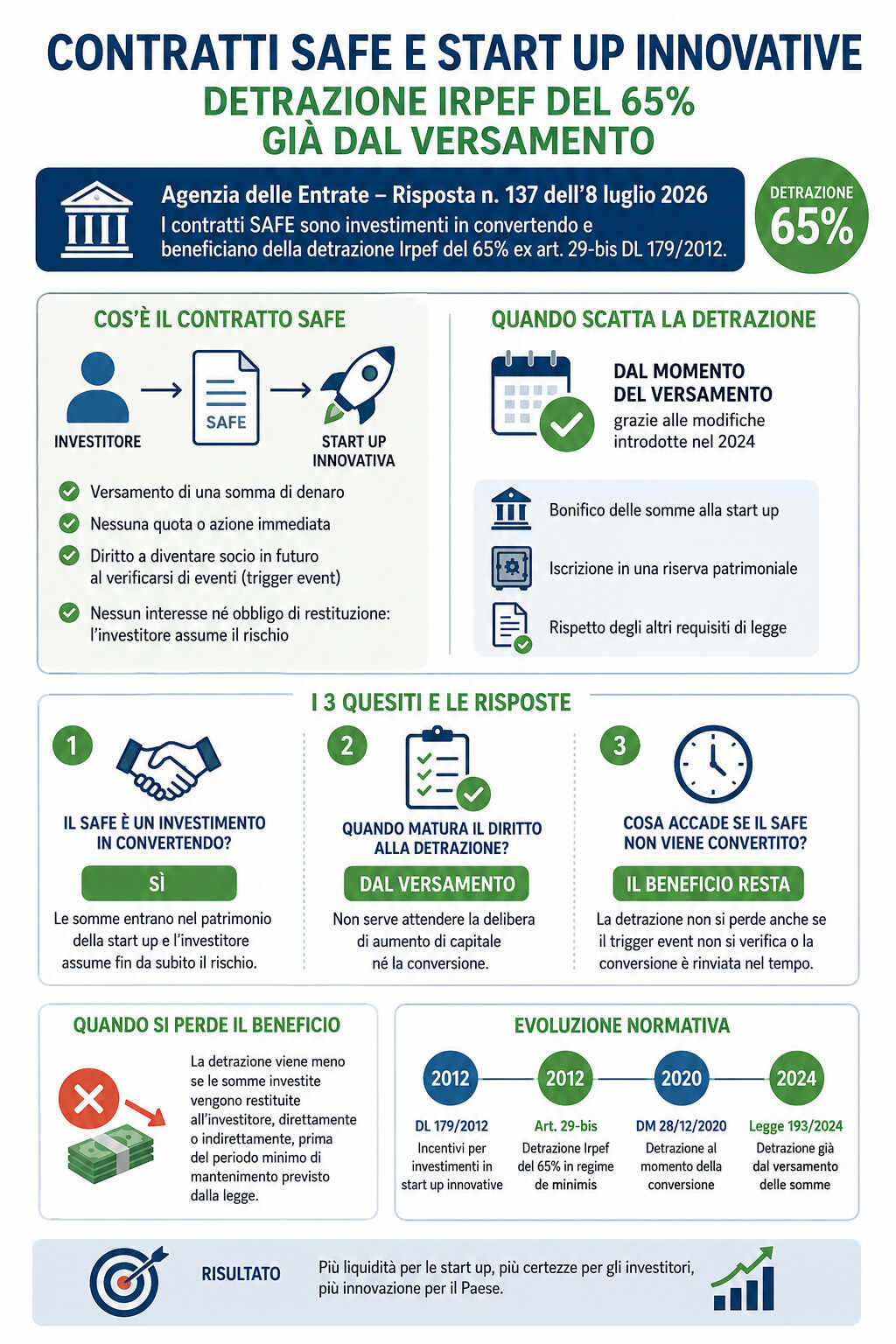

L’Agenzia delle Entrate, con la Risposta n. 137 dell’8 luglio 2026, ha fornito un importante chiarimento in materia di incentivi fiscali per chi investe nelle start up innovative. L’Amministrazione finanziaria ha infatti confermato che i contratti SAFE (Simple Agreement for Future Equity) possono essere qualificati come investimenti in convertendo, consentendo agli investitori persone fisiche di beneficiare della detrazione Irpef del 65% prevista dall’articolo 29-bis del Dl n. 179/2012.

La novità più rilevante riguarda il momento in cui nasce il diritto all’agevolazione: grazie alle modifiche normative introdotte nel 2024, la detrazione spetta già al momento del versamento delle somme, senza attendere la successiva conversione del finanziamento in quote o azioni della società.

Cosa sono i contratti SAFE

Il SAFE (Simple Agreement for Future Equity) è uno strumento di finanziamento sempre più utilizzato dalle start up innovative per raccogliere capitali nelle fasi iniziali di sviluppo.

Attraverso questo contratto:

- l’investitore versa una somma di denaro alla società;

- non riceve immediatamente quote o azioni;

- acquisisce il diritto a diventare socio in futuro al verificarsi di determinati eventi (trigger event), come un aumento di capitale o l’ingresso di nuovi investitori.

A differenza di un tradizionale finanziamento, il SAFE non prevede interessi né l’obbligo di restituzione del capitale. L’investitore assume fin da subito il rischio economico dell’investimento, con la possibilità di perdere in tutto o in parte il capitale investito.

Il caso esaminato dall’Agenzia delle Entrate

L’interpello riguarda una start up innovativa che intende raccogliere capitali mediante contratti SAFE nel periodo compreso tra aprile 2026 e agosto 2027.

L’operazione ricade nei primi tre anni di iscrizione della società nella sezione speciale del Registro delle imprese, requisito essenziale per accedere alla detrazione del 65% prevista dal regime de minimis.

Per ogni investimento la società prevede di:

- verificare preventivamente la disponibilità del plafond de minimis tramite la piattaforma del Mimit;

- ricevere il versamento mediante bonifico bancario con causale specifica;

- iscrivere le somme in una riserva patrimoniale destinata a un futuro aumento di capitale;

- rilasciare agli investitori tutta la documentazione prevista dalla normativa;

- procedere successivamente alla conversione dei SAFE in partecipazioni societarie.

I tre quesiti posti all’Amministrazione finanziaria

La società ha chiesto all’Agenzia delle Entrate di chiarire tre aspetti fondamentali.

1. Il SAFE è un investimento in convertendo?

Il primo dubbio riguardava la natura giuridica del contratto SAFE e la possibilità di considerarlo un investimento in convertendo, così da poter applicare gli incentivi fiscali previsti dall’articolo 29-bis del Dl n. 179/2012.

2. Quando matura il diritto alla detrazione?

In caso di risposta positiva, la società chiedeva se fosse sufficiente:

- il bonifico con causale corretta;

- l’iscrizione delle somme nella riserva patrimoniale;

oppure se fosse necessario attendere anche la delibera di aumento di capitale e la successiva conversione in quote.

3. Cosa accade se il SAFE non viene convertito?

L’ultimo quesito riguardava le conseguenze fiscali nel caso in cui la conversione non avvenisse oppure fosse effettuata molto tempo dopo il versamento iniziale.

La risposta dell’Agenzia: il SAFE è un investimento agevolabile

L’Agenzia delle Entrate ha condiviso integralmente la posizione della società.

Secondo l’Amministrazione, il contratto SAFE presenta tutte le caratteristiche proprie di un investimento in convertendo, poiché:

- le risorse confluiscono immediatamente nel patrimonio della start up;

- l’investitore sopporta fin da subito il rischio economico dell’operazione;

- l’attribuzione delle partecipazioni è semplicemente rinviata a una fase successiva.

Di conseguenza, i contratti SAFE possono beneficiare dell’agevolazione fiscale prevista dall’articolo 29-bis del Dl n. 179/2012.

Quando scatta la detrazione Irpef del 65%

L’aspetto più innovativo della risposta riguarda il momento di maturazione della detrazione.

Le modifiche introdotte dalla Legge n. 193/2024 hanno infatti superato la disciplina precedente contenuta nel Dm 28 dicembre 2020, secondo cui il beneficio fiscale nasceva soltanto al momento della conversione del finanziamento in capitale sociale.

Oggi, invece, la detrazione spetta dal momento del bonifico, purché siano rispettate alcune condizioni fondamentali:

- versamento effettivo delle somme alla start up;

- iscrizione degli importi in una riserva patrimoniale della società;

- rispetto degli ulteriori requisiti previsti dalla normativa agevolativa.

Non è quindi più necessario attendere la conversione in quote o azioni per poter usufruire dell’incentivo.

La detrazione resta valida anche senza conversione

Un ulteriore chiarimento particolarmente importante riguarda l’eventuale mancata conversione del SAFE.

L’Agenzia precisa infatti che il diritto alla detrazione non viene meno se:

- il trigger event previsto dal contratto non si verifica;

- la conversione viene rinviata nel tempo;

- la riserva patrimoniale viene utilizzata dalla società per coprire eventuali perdite.

In tutti questi casi, il beneficio fiscale rimane acquisito perché il diritto nasce con il versamento delle somme.

Quando si perde il beneficio fiscale

La detrazione può invece essere revocata qualora, prima della scadenza del periodo minimo di mantenimento previsto dalla legge, le somme investite vengano restituite all’investitore, sia direttamente sia indirettamente.

Si tratta dell’ipotesi che comporta la decadenza dall’agevolazione fiscale.

L’evoluzione della normativa

La risposta dell’Agenzia ripercorre anche l’evoluzione della disciplina sugli incentivi agli investimenti nelle start up innovative.

Le principali tappe sono:

- Dl n. 179/2012: introduzione delle detrazioni e deduzioni fiscali per gli investimenti nelle start up innovative;

- articolo 29-bis: introduzione della detrazione Irpef rafforzata del 65% per gli investimenti effettuati da persone fisiche nel rispetto del regime de minimis;

- Dm 28 dicembre 2020: previsione della maturazione del beneficio al momento della conversione in capitale;

- Legge n. 193/2024: modifica della disciplina con riconoscimento della detrazione già al momento del versamento delle somme.

Cosa cambia per investitori e start up

L’interpretazione fornita dall’Agenzia delle Entrate rende il ricorso ai contratti SAFE ancora più interessante per il mercato dell’innovazione.

Grazie al nuovo orientamento:

- gli investitori possono ottenere la detrazione Irpef del 65% senza attendere la conversione delle partecipazioni;

- le start up innovative dispongono di uno strumento più efficace per raccogliere capitali nelle prime fasi di crescita;

- viene garantita maggiore certezza fiscale, eliminando uno dei principali dubbi interpretativi che caratterizzavano gli investimenti in convertendo.

La risposta n. 137/2026 conferma quindi il favore del legislatore verso gli strumenti di finanziamento destinati all’ecosistema delle start up innovative, rafforzando gli incentivi per chi decide di investire nell’innovazione.