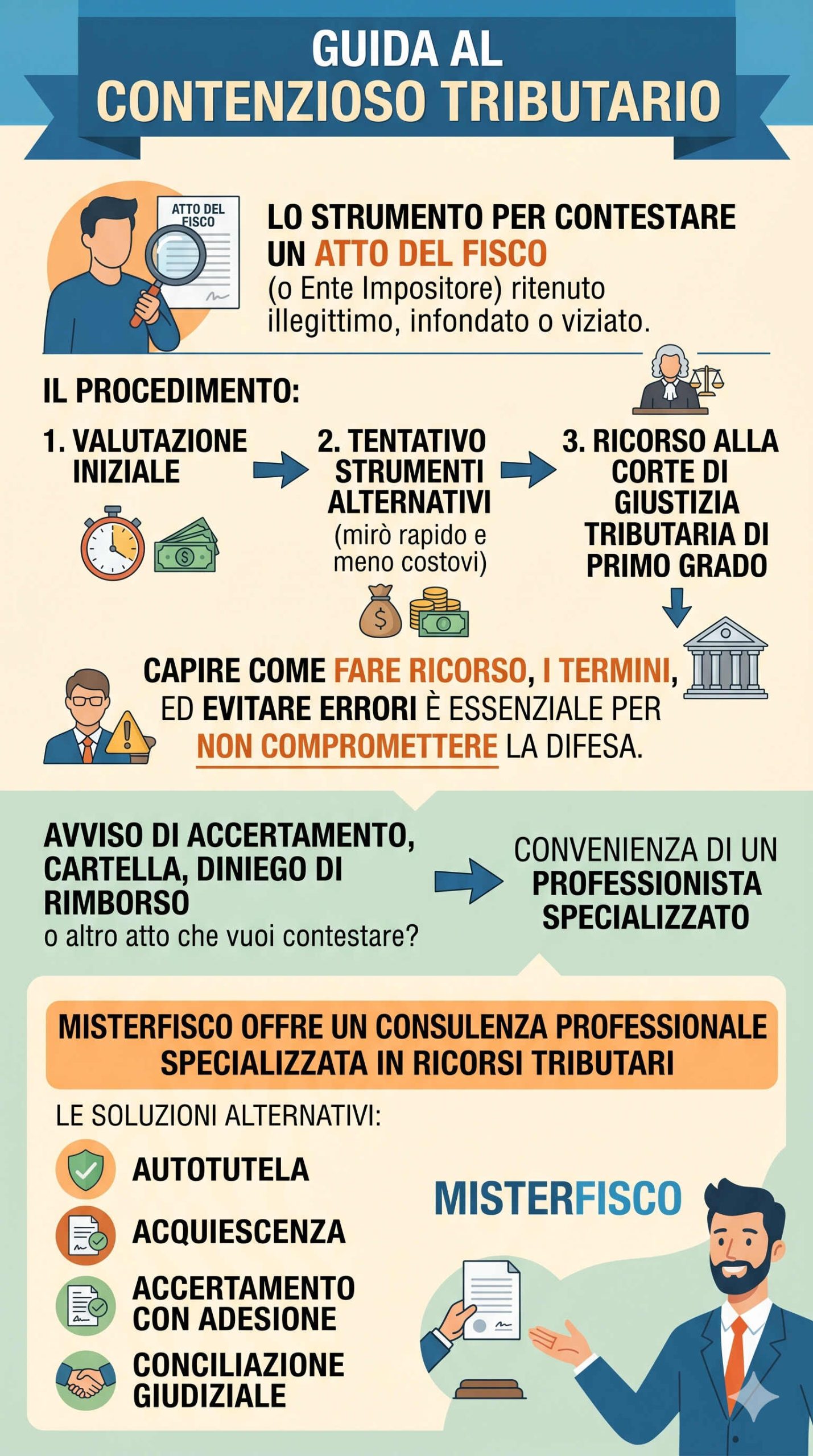

Il contenzioso tributario è lo strumento con cui il contribuente può contestare un atto del Fisco o dell’ente impositore quando lo ritiene illegittimo, infondato o viziato. In pratica, si apre un procedimento davanti alla Corte di giustizia tributaria di primo grado, dopo avere valutato se esistono soluzioni alternative più rapide o meno costose. Capire come fare ricorso, quali sono i termini e quali errori evitare è essenziale: un passaggio sbagliato può compromettere la difesa. Vediamo insieme come muoversi in concreto e quando conviene farsi assistere da un professionista specializzato.

Hai ricevuto un avviso di accertamento, una cartella, un diniego di rimborso o un altro atto che vuoi contestare? Misterfisco offre una consulenza professionale specializzata in ricorsi tributari, con valutazione preliminare del caso e analisi anche degli strumenti alternativi al giudizio, come:

- autotutela,

- acquiescenza,

- accertamento con adesione

- conciliazione giudiziale.

Che cos’è il contenzioso tributario e quando si può applicare

Il contenzioso tributario nasce quando un contribuente, un professionista, un’impresa o un ente ritiene che un atto fiscale non sia corretto e decide di impugnarlo davanti al giudice tributario. Gli esempi più comuni sono avvisi di accertamento, cartelle di pagamento, atti della riscossione, dinieghi di rimborso e altri atti impugnabili previsti dalla disciplina del processo tributario.

Dal punto di vista pratico, il ricorso non serve a “provare a vedere come va”, ma a far valere motivi precisi di illegittimità: errori di calcolo, vizi di notifica, decadenza, carenza di motivazione, errata qualificazione fiscale, duplicazione della pretesa o mancato riconoscimento di deduzioni, detrazioni o rimborsi. Per questo il primo passaggio non è mai scrivere subito il ricorso, ma valutare bene l’atto ricevuto e la strategia più efficace.

Va anche ricordato che il processo tributario si sviluppa su due gradi di merito: primo grado davanti alla Corte di giustizia tributaria di primo grado e secondo grado davanti alla Corte di giustizia tributaria di secondo grado; resta poi possibile il ricorso in Cassazione per i profili di legittimità.

Consultazione pubblica dei contenziosi tributari

La consultazione pubblica dei contenziosi tributari è un servizio online messo a disposizione dal Dipartimento della Giustizia Tributaria del MEF che consente di accedere liberamente, ma solo in forma anonimizzata, ad alcune informazioni essenziali sulle controversie instaurate presso le Corti di giustizia tributaria. In concreto, il sistema permette di verificare i dati principali del ricorso attraverso la funzione “Info ricorso” e di controllare le date di udienza tramite il “Calendario udienze”. Si tratta di uno strumento utile per aumentare trasparenza e accessibilità del processo tributario, ma non sostituisce l’analisi tecnica del fascicolo né la valutazione giuridica del caso concreto: per capire se un atto è impugnabile, quali motivi di ricorso far valere e quale strategia difensiva adottare, resta fondamentale il supporto di un professionista esperto in contenzioso tributario.

Istituti deflattivi del contenzioso tributario

Gli istituti deflattivi del contenzioso tributario sono strumenti pensati per evitare, ridurre o chiudere una lite fiscale senza arrivare subito a una sentenza. Secondo l’Agenzia delle Entrate, tra i principali rientrano autotutela, acquiescenza, accertamento con adesione e conciliazione giudiziale: ciascuno opera in momenti diversi e con effetti diversi su imposta, sanzioni e tempi di definizione della posizione.

- L’autotutela è utile quando l’ufficio riconosce un errore e annulla o corregge l’atto, ma non sospende i termini per il ricorso;

- l’acquiescenza consente al contribuente di rinunciare all’impugnazione beneficiando di una riduzione delle sanzioni;

- l’accertamento con adesione permette invece di trovare un accordo con l’ufficio prima del giudizio;

- la conciliazione giudiziale può chiudere la controversia quando il processo è già iniziato, con riduzioni sanzionatorie previste dalla disciplina vigente.

Va inoltre ricordato che il reclamo/mediazione non è più applicabile ai ricorsi notificati dal 4 gennaio 2024, per effetto della riforma del contenzioso tributario. In concreto, scegliere l’istituto giusto richiede una valutazione tecnica del caso: in alcune situazioni conviene definire la lite in via anticipata, in altre è più opportuno presentare un ricorso tributario ben strutturato.

Normativa di riferimento del contenzioso tributario

La base normativa principale del contenzioso tributario è il D.Lgs. 31 dicembre 1992, n. 546, che disciplina il processo tributario: atti impugnabili, termini, contenuto del ricorso, costituzione in giudizio, sospensione, appello e altri profili processuali. È il testo da considerare come riferimento tecnico principale, insieme alle istruzioni operative pubblicate da Agenzia delle Entrate e Dipartimento della Giustizia Tributaria del MEF.

Sul piano operativo, oggi conta molto anche la disciplina del Processo Tributario Telematico, perché il deposito degli atti avviene in via telematica e il fascicolo processuale viene gestito con strumenti digitali. Questo aspetto non è secondario: anche un ricorso fondato, se gestito male sotto il profilo procedurale, può creare problemi evitabili.

Un aggiornamento da non trascurare riguarda il reclamo/mediazione tributaria: dal 4 gennaio 2024 questo istituto non si applica più, neppure alle controversie di valore inferiore a 50.000 euro. Chi prepara oggi un contenuto o una strategia difensiva basandosi su vecchi schemi rischia quindi di usare un riferimento non più attuale.

Chi è coinvolto: soggetti, requisiti, esclusioni

Nel contenzioso tributario possono essere coinvolti privati, professionisti, imprese, società ed enti, cioè tutti i soggetti destinatari di atti tributari o della riscossione che intendano contestarli. Non esiste quindi un solo “profilo tipico”: cambiano la materia, il tributo, l’atto impugnato, il valore della controversia e il tipo di difesa da impostare.

Un punto molto importante riguarda l’assistenza tecnica. In base alle informazioni ufficiali del Dipartimento della Giustizia Tributaria, nelle controversie di valore pari o inferiore a 3.000 euro il contribuente può stare in giudizio personalmente; sopra questa soglia, in via generale, è richiesta l’assistenza di un difensore abilitato. Questo è uno dei motivi per cui è utile una verifica preventiva del caso: non basta avere ragione nel merito, bisogna anche rispettare le regole formali del processo.

Non tutte le contestazioni con il Fisco, però, devono sfociare subito in un ricorso. In molti casi occorre prima capire se convenga attivare un rimedio diverso, ad esempio una richiesta di riesame in autotutela o una procedura di definizione. Inoltre, non ogni comunicazione ricevuta è automaticamente l’atto migliore da impugnare: la selezione dell’atto e dei motivi di ricorso è una fase tecnica che incide direttamente sulle probabilità di successo.

Come fare ricorso per un contenzioso tributario

Fare ricorso nel contenzioso tributario richiede un percorso ordinato. In sintesi, i passaggi essenziali sono questi:

- Leggere con precisione l’atto ricevuto e verificare data di notifica, ufficio emittente, importi richiesti, motivazione e allegati.

- Valutare se esistono alternative al giudizio, come autotutela, acquiescenza, accertamento con adesione o conciliazione, quando applicabili e convenienti.

- Redigere il ricorso con gli elementi richiesti dalla legge e con motivi chiari, specifici e documentati.

- Notificare il ricorso all’ufficio o all’ente competente nei termini previsti.

- Costituirsi in giudizio con deposito telematico entro i termini processuali e con il corretto assolvimento del contributo unificato tributario; per importi e modalità di pagamento conviene sempre verificare la fonte ufficiale del Dipartimento della Giustizia Tributaria o dell’Agenzia delle Entrate.

Se dall’atto impugnato può derivare un danno grave e immediato, il contribuente può anche chiedere la sospensione dell’atto impugnato. Questo passaggio è decisivo, perché la proposizione del ricorso non sospende automaticamente gli effetti giuridici dell’atto: serve un’apposita richiesta cautelare da valutare in concreto.

Ed è proprio qui che una consulenza specializzata fa la differenza: non si tratta solo di “scrivere un ricorso”, ma di scegliere se ricorrere, contro cosa ricorrere, con quali motivi e con quale obiettivo.

Misterfisco imposta questa fase con una valutazione preliminare professionale, utile per evitare mosse impulsive o formalmente corrette ma strategicamente deboli.

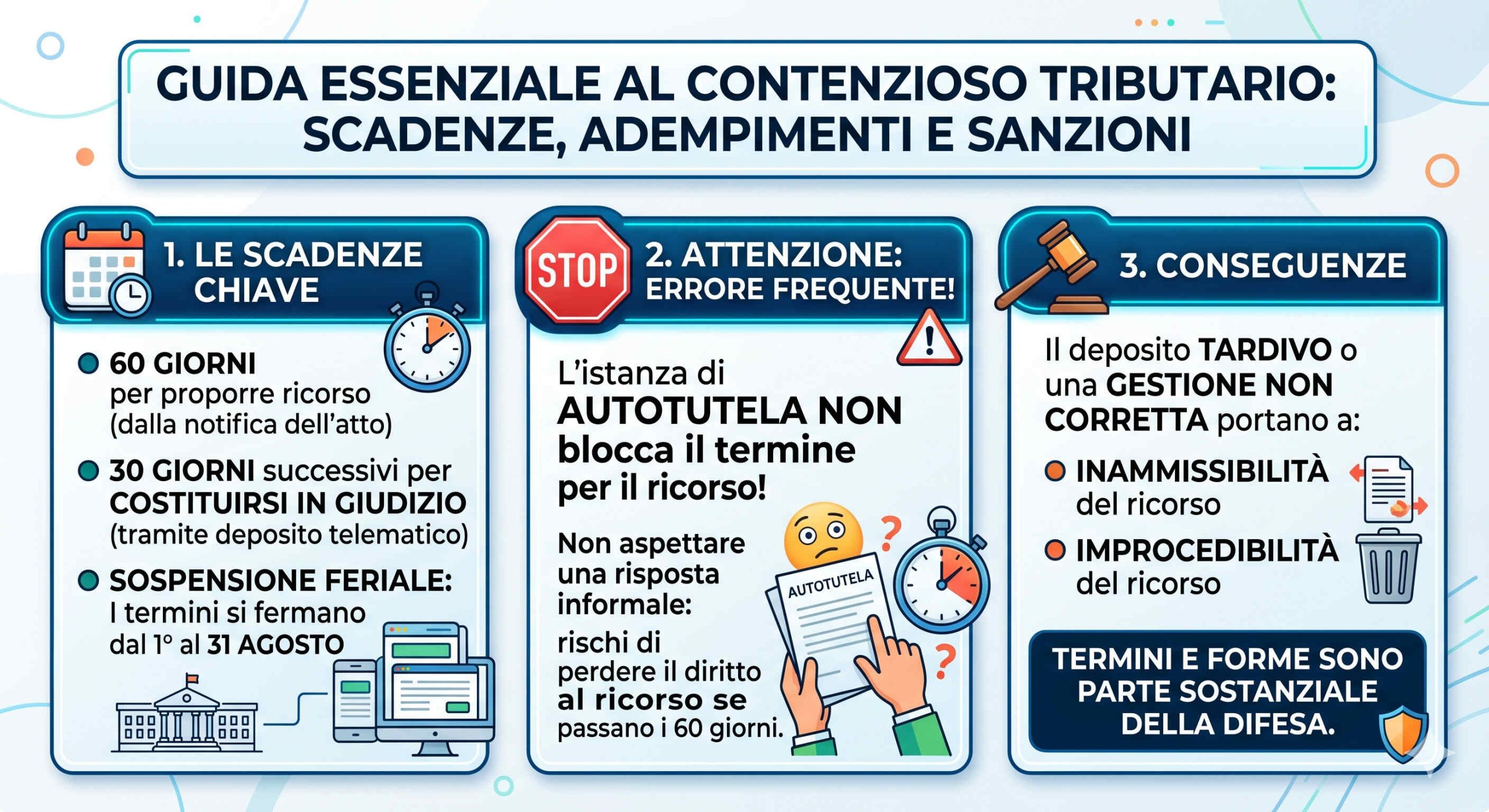

Scadenze, adempimenti e sanzioni: cosa sapere

Il termine generale per proporre il ricorso è di 60 giorni dalla notifica dell’atto impugnato. Dopo la notifica del ricorso all’ufficio, il contribuente deve poi costituirsi in giudizio entro 30 giorni, oggi tramite deposito telematico. Inoltre, i termini per la proposizione del ricorso sono sospesi nel periodo feriale dal 1° agosto al 31 agosto.

C’è però un errore molto frequente: pensare che una semplice istanza di autotutela blocchi il termine per fare ricorso. Non è così. L’Agenzia delle Entrate ricorda espressamente che la richiesta di autotutela non sospende né interrompe i termini per impugnare l’atto. In altre parole, se aspetti troppo confidando in una risposta informale dell’ufficio, rischi di perdere il diritto al ricorso.

Quanto alle conseguenze, il deposito tardivo o una gestione processuale non corretta possono portare a inammissibilità o improcedibilità del ricorso. Anche per questo non conviene affrontare il contenzioso tributario come un semplice adempimento burocratico: i termini e le forme sono parte sostanziale della difesa.

Prima del giudizio e durante il processo: gli strumenti da valutare

Non sempre la scelta migliore è andare subito in causa. Le fonti ufficiali dell’Agenzia delle Entrate indicano, tra gli strumenti da considerare, autotutela, acquiescenza, accertamento con adesione, ricorso tributario e conciliazione giudiziale. La decisione giusta dipende dal tipo di atto, dalla forza delle eccezioni, dai costi, dai tempi e dal risultato che si vuole ottenere.

L’autotutela può essere utile quando l’errore dell’ufficio appare evidente, ma non mette in sicurezza i termini del ricorso. La conciliazione giudiziale, invece, consente di chiudere una controversia già aperta e, secondo l’Agenzia delle Entrate, si applica a tutte le controversie tributarie con una riduzione delle sanzioni amministrative del 60% in primo grado e del 50% in secondo grado.

Questo è un punto molto importante anche in chiave SEO e informativa: chi cerca “contenzioso tributario” spesso non vuole solo sapere come fare ricorso, ma soprattutto se il ricorso sia davvero la soluzione migliore. È proprio l’analisi preliminare del caso, più ancora del contenzioso in sé, a determinare la bontà della strategia.

Errori comuni da evitare

Gli errori più frequenti nel contenzioso tributario sono questi:

- aspettare troppo, pensando che una PEC o un’istanza in autotutela fermino i termini;

- impugnare l’atto sbagliato o senza individuare correttamente il vizio contestato;

- presentare motivi generici, poco documentati o copiati da modelli standard;

- trascurare il deposito telematico e gli adempimenti successivi alla notifica del ricorso;

- sottovalutare la richiesta di sospensione, quando l’atto produce effetti economici immediati;

- non verificare se esista una soluzione deflattiva più conveniente del giudizio;

- muoversi senza assistenza tecnica quando il valore o la complessità del caso lo sconsigliano.

Esempio pratico di contenzioso tributario

Un’impresa riceve un avviso di accertamento con recupero di imposta, sanzioni e interessi. L’amministratore ritiene che l’atto sia errato perché alcuni costi, regolarmente documentati, sono stati disconosciuti in modo non coerente con la documentazione già trasmessa all’ufficio.

In un caso del genere, il primo passo non è inviare subito una contestazione generica, ma fare una verifica tecnica dell’atto, della notifica, della motivazione e dei documenti già prodotti. Se emergono profili solidi di illegittimità, si può predisporre il ricorso entro 60 giorni, valutando nel frattempo se esistano margini per una definizione alternativa o se sia opportuno chiedere anche la sospensione degli effetti dell’atto. Dopo la notifica del ricorso, occorre poi procedere alla costituzione in giudizio telematica entro 30 giorni.

Il valore aggiunto, in casi simili, sta nella strategia: ci sono situazioni in cui conviene andare fino in fondo, altre in cui una soluzione deflattiva è più efficiente, altre ancora in cui l’atto va prima “smontato” sul piano formale. È esattamente il tipo di analisi che Misterfisco propone nella consulenza dedicata ai ricorsi e al contenzioso tributario.

Domande frequenti (FAQ) su ricorsi e contenziosi tributari

Il ricorso tributario va sempre presentato entro 60 giorni?

In linea generale sì: il termine ordinario è 60 giorni dalla notifica dell’atto, con sospensione feriale dei termini dal 1° agosto al 31 agosto. Va però sempre verificata la tipologia dell’atto e la disciplina applicabile al caso concreto.

Se presento istanza di autotutela, i termini si fermano?

No. L’Agenzia delle Entrate chiarisce che la richiesta di autotutela non sospende né interrompe il termine per proporre ricorso.

Posso difendermi da solo?

Solo in determinati casi. Per le controversie di valore pari o inferiore a 3.000 euro è ammessa, in generale, la difesa personale; sopra quella soglia serve normalmente un difensore abilitato.

Il ricorso blocca automaticamente gli effetti dell’atto?

No. Il ricorso non sospende automaticamente l’atto impugnato; quando c’è un pregiudizio grave, va valutata una specifica istanza di sospensione.

Esiste ancora il reclamo/mediazione tributaria?

No, dal 4 gennaio 2024 il reclamo/mediazione non si applica più. Chi consulta vecchie guide dovrebbe verificare che siano aggiornate.

Conviene sempre andare in giudizio?

No. Spesso è più utile una valutazione preliminare per capire se siano preferibili autotutela, accertamento con adesione o conciliazione giudiziale.

Il contenzioso tributario è una materia tecnica in cui tempi, forma e strategia contano quanto il merito della contestazione. Prima di impugnare un atto, conviene capire se il ricorso è davvero la strada giusta e come impostarlo correttamente. Per maggiori informazioni sul contenzioso tributario richiedi una consulenza professionale personalizzata a Misterfisco.

Articolo a scopo informativo: ogni caso concreto va valutato sulla base dell’atto ricevuto, dei termini effettivi e della documentazione disponibile, con il supporto di un nostro professionista abilitato.