Come noto la detrazione fiscale al 110% spetta, in primo luogo ai contribuenti IRPEF (ed in taluni casi sia IRES, sia, in generale, titolari di reddito d’impresa o professionale, che però possono usufruire del Superbonus 110% solo per la partecipazione alle spese per interventi trainanti, effettuati sulle parti comuni di edifici), che abbiano effettuato interventi su edifici residenziali esistenti cosiddetti trainanti (ovvero isolamento termico degli involucri edilizi, sostituzione di impianti di climatizzazione, interventi antisismici).

Gli interventi trainati, come l’installazione di impianti fotovoltaici o infrastrutture per la ricarica di veicoli elettrici, danno ugualmente accesso alla detrazione del superbonus 110% ma solo se eseguiti in maniera congiunta ad almeno un intervento trainante.

Superbonus 110%: come può il contribuente cedere il credito fiscale?

La detrazione fiscale del 110% può essere fruita direttamente dalle persone fisiche, che la compensano con le imposte a debito nell’orizzonte temporale di 5 anni, se capienti.

Attenzione quindi all’entità della rata di detrazione dall’imposta dovuta: se per caso, in uno dei 5 anni l’imposta dovuta non dovesse essere capiente, la rata corrispondente, che non può essere ridotta o rimandata a nuovo, andrebbe definitivamente perduta.

Alternativamente l’agevolazione del 110% può essere usufruita dal contribuente tramite il meccanismo del cosiddetto sconto in fattura al fornitore che ha eseguito i lavori e/o ceduto i beni utilizzati nell’ambito dell’intervento, il quale, a sua volta maturerà un credito di imposta che potrà, o essere utilizzato ratealmente in cinque anni in detrazione alle imposte dovute o potrà essere ceduto a soggetti terzi (Istituti di credito, assicurazioni, Poste Italiane S.p.A. in cambio di liquidità immediata.

Ulteriori specifiche per ottenere le detrazioni fiscali: asseverazioni

Per accedere alle detrazioni fiscali, gli interventi devono rispettare specifici requisiti tecnici che il tecnico abilitato indica nell’asseverazione (Allegato A al decreto). I requisiti tecnici, oltre ad essere dettagliati nell’Allegato A al decreto sono anche riportati in specifici allegati:

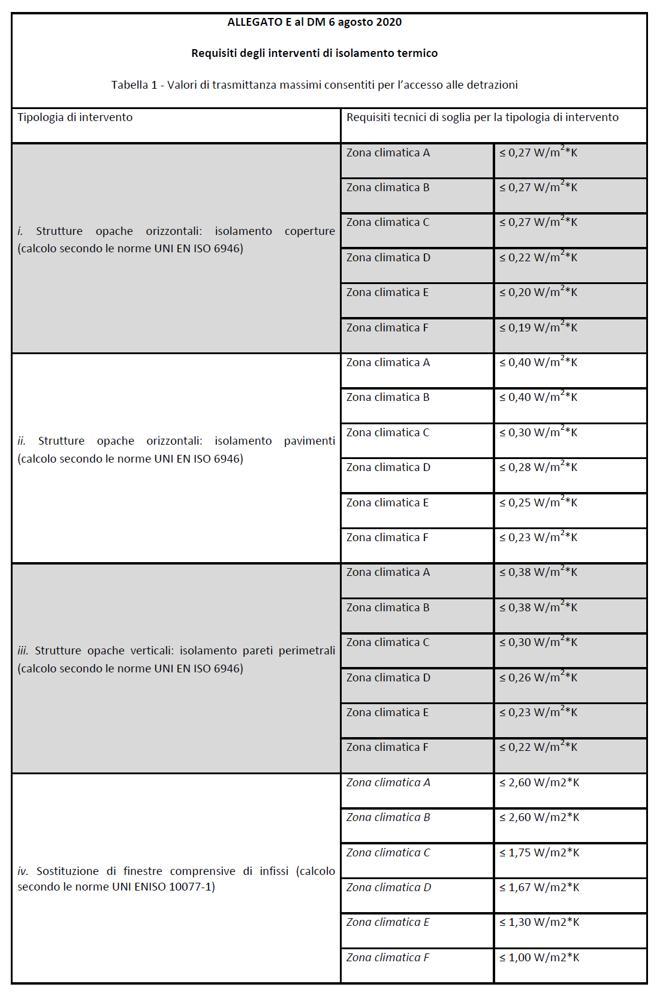

- Allegato E: requisiti degli interventi di isolamento termico, che riporta i valori di trasmittanza massimi consentiti per l’accesso alle detrazioni, sia per le strutture opache verticali ed orizzontali, da misurare al netto dei ponti termici, che per la sostituzione di finestre comprensive di infissi

- Allegato F: requisiti delle pompe di calore, sia elettriche che a gas

- Allegato G: requisiti degli impianti e degli apparecchi a biomassa.

Per gli interventi di Super ecobonus 110%, nonché per gli altri interventi per i quali è prevista la redazione dell’asseverazione (Allegato A al decreto) da parte del tecnico abilitato, il tecnico abilitato stesso che la sottoscrive allega il computo metrico e assevera che siano rispettati i costi massimi per tipologia di intervento, nel rispetto dei seguenti criteri:

- i costi per tipologia di intervento devono risultare inferiori o uguali ai prezzi medi delle opere compiute riportati nei prezzari predisposti dalle regioni e dalle province autonome relativi alla regione in cui è sito l’edificio oggetto dell’intervento. In alternativa ai suddetti prezzari, il tecnico abilitato può riferirsi ai prezzi riportati nelle guide sui “Prezzi informativi dell’edilizia” edite dalla casa editrice DEI – Tipografia del Genio Civile;

- nel caso in cui i prezzari di cui sopra non riportino le voci relative agli interventi, o parte degli interventi da eseguire, il tecnico abilitato determina i nuovi prezzi per tali interventi in maniera analitica, secondo un procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso. In tali casi, il tecnico può anche avvalersi dei prezzi indicati all’Allegato I al decreto. La relazione firmata dal tecnico abilitato per la definizione dei nuovi prezzi è allegata all’asseverazione.

Dettagli tecnici inerenti gli attestati di prestazione energetica

Per gli interventi trainanti e trainati del “Super ecobonus fiscale al 110% ai fini IRPEF”, il tecnico abilitato autore delle asseverazioni è tenuto a dichiarare, su sua responsabilità, che l’intervento ha comportato il richiesto miglioramento di almeno due classi energetiche (o una classe energetica nel caso in cui la classe ante intervento sia la A3).

All’asseverazione devono poi essere allegati gli attestati di prestazione energetica ante e post intervento rilasciati da tecnici abilitati, dal progettista o dal direttore dei lavori, nella forma di dichiarazione sostitutiva di atto notorio.

Detti attestati di prestazione energetica, qualora redatti per edifici con più unità immobiliari, sono detti “convenzionali” e vengono predisposti tenendo conto dell’edificio nella sua interezza e considerando i servizi energetici presenti nella situazione ante-intervento. Per la redazione degli APE convenzionali, tutti gli indici di prestazione energetica dell’edificio, compreso l’indice EPgl,nren,rif,standard (2019/21) che serve per la determinazione della classe energetica dell’edificio, si calcolano a partire dagli indici di prestazione energetica delle singole unità immobiliari. In particolare ciascun indice di prestazione energetica dell’intero edificio è determinato calcolando la somma dei prodotti dei corrispondenti indici delle singole unità immobiliari per la loro superficie utile e dividendo il risultato per la superficie utile complessiva dell’intero edificio.

Le asseverazioni per gli interventi, che accedono alle detrazioni, nei casi indicati all’Allegato A, possono essere sostituite da un’analoga dichiarazione resa dal direttore lavori nell’ambito della dichiarazione sulla conformità al progetto delle opere realizzate, obbligatoria ai sensi dell’articolo 8, comma 2, del decreto legislativo 19 agosto 2005, n. 192, e successive modifiche e integrazioni.

Il tecnico abilitato, nelle asseverazioni, o il direttore dei lavori, nella dichiarazione di conformità delle opere realizzate, dichiara altresì che gli interventi rispettano le leggi e le normative nazionali e locali in tema di sicurezza e di efficienza energetica.

L’asseverazione può anche essere sostituita da una dichiarazione del fornitore o dell’installatore e l’ammontare massimo delle detrazioni fiscali o della spesa massima ammissibile degli interventi è calcolato sulla base dei massimali di costo specifici per singola tipologia di intervento di cui all’allegato I al decreto.

È specificato, infine, che qualora la verifica svolta con i criteri sopra indicati evidenzi che i costi sostenuti sono maggiori di quelli massimi ivi indicati in relazione a una o più tipologie di intervento, la detrazione fiscale è applicata nei limiti massimi individuati dal decreto.

Le disposizioni ed i requisiti tecnici previsti dal decreto si applicano agli interventi la cui data di inizio lavori sia successiva al 6 ottobre 2020, data di entrata in vigore del decreto.

Per gli interventi la cui data di inizio lavori, comprovata tramite apposita documentazione, sia antecedente la data di entrata in vigore del decreto, si applicano, ove compatibili, le disposizioni di cui al D.M. 19 febbraio 2007, pubblicato in Gazzetta Ufficiale il 26 febbraio 2007. La data di inizio lavori può essere comprovata, ove prevista, dalla data di deposito in Comune della relazione tecnica di cui all’articolo 8, comma 1, del Decreto Legislativo n. 192/2005.

Anche in tali casi, al fine di accedere alle detrazioni del 110%, permane l’obbligo di acquisire l’asseverazione che comprenda la dichiarazione di congruità delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021.

Superbonus 110%: requisiti tecnici per accedere alle detrazioni spettanti

In merito agli interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate e delle finestre comprensive di infissi, i valori di trasmittanza termica post intervento non devono superare quelli riportati nella Tabella 1 (di seguito riportata) dell’Allegato E al decreto, calcolati secondo la norma UNI EN ISO 6946.

Il calcolo della trasmittanza delle strutture opache, diversamente dalle precedenti disposizioni del 2008, non include il contributo dei ponti termici, pertanto i valori non sono confrontabili.

Clicca qui per scaricare la tabella in pdf

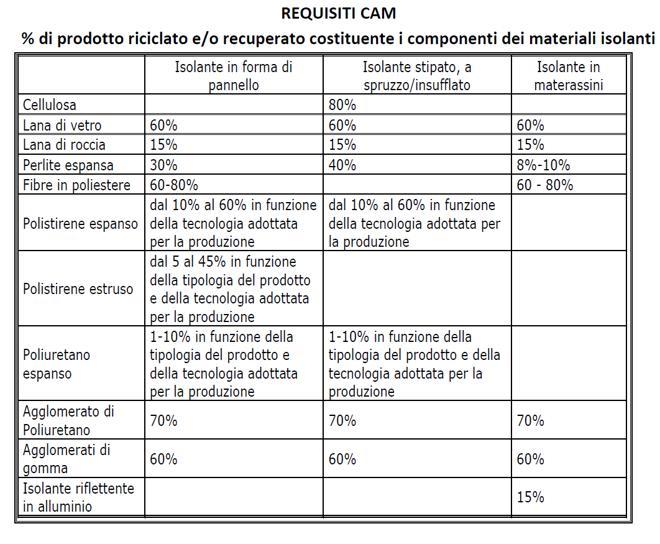

Nel caso degli interventi “trainanti” di isolamento termico delle superfici opache disperdenti di cui al comma 1 dell’articolo 119 del Decreto Legge n. 34/2020, i materiali isolanti devono rispettare i Criteri Minimi Ambientali (CAM) del DM 11 ottobre 2017, di seguito riportati:

Clicca qui per scaricare la tabella in pdf

I requisiti tecnici relativi agli impianti sono riportati negli allegati A, F (pompe di calore), G (impianti e apparecchi a biomassa), H (Collettori solari) ed in particolare è anche richiesto che:

- le caldaie a condensazione abbiano efficienza almeno pari alla classe A di prodotto, anche con la contestuale installazione di sistemi di termoregolazione evoluti;

- i micro-cogeneratori siano di potenza elettrica inferiore a 50 kWe.

L’articolo n. 119 del Decreto Legge n. 34/2020

L’articolo 119, comma 1 del Decreto Legge n. 34/2020 (c.d. “Decreto Rilancio”) prevede l’applicazione della “detrazione di cui all’articolo 14 del Decreto Legge n. 63/2013” (“ecobonus”):

- nella misura del 110%

- per le spese documentate e rimaste a carico del contribuente,

- sostenute a partire dal 1° luglio 2020 fino al 31 dicembre 2021 (fino al 30 giugno 2022 per gli IACP),

- da ripartire tra gli aventi diritto in cinque quote annuali di pari importo,

- per specifici interventi finalizzati alla riqualificazione energetica degli edifici.

Superbonus 110%: schema riepilogativo

Per le spese sostenute dal 1 luglio 2020 al 31 dicembre 2022

Detrazione in cinque quote annuali di pari importo.

Articolo 121, comma 1, lettera a) del Decreto Legge “Rilancio”, in alternativa all’utilizzo diretto della detrazione

Fino ad un importo massimo pari al corrispettivo dovuto

Articolo 121 , comma 1, lettera b) del Decreto Legge “Rilancio”, in alternativa all’utilizzo diretto della detrazione

Credito d’imposta di ammontare pari alla detrazione, da cedere ad altri soggetti, banche e intermediari finanziari.

- a) interventi di recupero del patrimonio edilizio (articolo 16-bis, comma 1, lettere a) e b), del TUIR).

➢ manutenzione ordinaria, manutenzione straordinaria, restauro e ristrutturazione edilizia sulle parti comuni dell’edificio, manutenzione straordinaria, restauro e ristrutturazione edilizia sulle singole unità immobiliari.

- b) interventi finalizzati all’incremento dell’efficienza energetica degli immobili (articolo 14 del Decreto – Legge 4 giugno 2013, n. 63 e commi 1 e 2 dell’articolo 119 del “Decreto Rilancio”).

- c) interventi di adozione di misure antisismiche (articolo 16, commi da 1-bis e 1-ter a 1-septies del Decreto – Legge 4 giugno 2013, n. 63, e comma 4 del richiamato articolo 119).

- d) interventi di recupero o restauro della facciata degli edifici esistenti (articolo 1, comma 219, della Legge di bilancio 2020 – 27 dicembre 2019, n. 160).

Sono inclusi anche gli interventi di cui al successivo comma 220, ovvero i lavori di rifacimento della facciata, che non siano di sola pulitura o tinteggiatura esterna, e che riguardino interventi influenti dal punto di vista termico o interessino oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio.

- e) installazione di impianti fotovoltaici, (articolo 16-bis, comma 1, lettera h) del TUIR),

➢ compresi gli impianti di cui ai commi 5 e 6 dell’articolo 119 del Decreto – Legge “Rilancio”.

f) installazione di colonnine per la ricarica dei veicoli elettrici (articolo 16-ter del Decreto – Legge n. 63 del 2013 e comma 8 dell’articolo 119 del del Decreto – Legge “Rilancio”).

- interventi finalizzati ad ottenere miglioramenti nell’efficienza del rendimento energetico e nella messa in sicurezza ai fini antisismici non si può ottenere solo il 110% di detrazione fiscale ma è possibile scegliere anche per l’opzione per sconto in fattura

- fino ad un importo massimo pari al corrispettivo dovuto

- anticipato dal fornitore che ha effettuato gli interventi

- recupero sotto forma di credito di imposta cedibile ad altri soggetti (comprese banche e altri intermediari finanziari)

- Il credito d’imposta è di importo pari alla detrazione spettante (modificato in sede di conversione);

- può essere utilizzato anche in compensazione e non si applicano i limiti di cui all’articolo 34 della Legge n. 388/2000;

- stessa ripartizione in cinque quote annuali;

- la quota di credito d’imposta non utilizzata nell’anno non può essere usufruita negli anni successivi né può essere chiesta a rimborso;

- il cedente risponde dell’insussistenza anche parziale del credito;

- i fornitori rispondono solo per l’eventuale utilizzo del credito di imposta in modo irregolare o in misura maggiore rispetto al credito d’imposta ricevuto

- CORRISPETTIVO PATTUITO: € 100.000

- IMPORTO MASSIMO DELLO SCONTO IN FATTURA: € 100.000

- IMPORTO MASSIMO DEL CREDITO D’IMPOSTA: € 110.000

- IMPORTO MASSIMO DEL CREDITO D’IMPOSTA UTILIZZABILE ANNUALMENTE: € 22.000

Il credito d’imposta può essere maggiore dello sconto in fattura

- Prevista la possibilità di optare per la cessione e lo sconto ad ogni stato avanzamento lavori in relazione alla singola fattura emessa;

- gli stati di avanzamento dei lavori non possono essere più di due per ciascun intervento complessivo e ciascuno stato di avanzamento deve riferirsi ad almeno il 30% del medesimo intervento;

- le imprese potranno di fatto ottenere liquidità trasformando il contributo in credito utilizzabile o cedibile a terzi soggetti prima del completamento dell’intervento;

- diversamente lo sconto in fattura sarebbe stato di difficile ottenimento, dovendo attendere la conclusione dell’intervento per «monetizzare» il credito.

- In luogo dell’utilizzo diretto in detrazione fiscale il contributo del 110% può essere fruito tramite l’esercizio dell’opzione per la cessione di un credito d’imposta di pari ammontare, con facoltà di successiva cessione ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari.

LA TRASFORMAZIONE DELLA DETRAZIONE FISCALE IN CREDITO DI IMPOSTA OPERA SOLO ALL’ATTO DELLA CESSIONE AD ALTRI SOGGETTI