La rete di imprese è uno strumento giuridico molto utile per le aziende che vogliono collaborare senza fondersi e senza perdere la propria autonomia. In concreto, è un accordo fra imprese che consente a due o più imprenditori di definire un programma comune per aumentare la capacità innovativa e la competitività sul mercato, condividendo obiettivi, attività, know-how e, in alcuni casi, anche risorse e personale. Il contratto di rete d’imprese è stato introdotto in Italia con l’articolo 3 del Decreto legge 5/2009, convertito con Legge 33/2009 e modificato con Legge 99/2009.

Se stai valutando di strutturare una collaborazione stabile tra più aziende, Misterfisco può assisterti nella redazione del contratto di rete d’imprese, nella scelta tra rete-contratto e rete-soggetto, e negli adempimenti verso Agenzia delle Entrate e Registro delle Imprese. È un passaggio da impostare con attenzione, perché la rete funziona davvero solo se obiettivi, regole decisionali, ruoli e responsabilità sono scritti bene fin dall’inizio.

Oggi il modello è ampiamente utilizzato: secondo i dati InfoCamere diffusi nel 2025, a fine 2024 risultavano 9.630 contratti di rete e circa 50.298 imprese coinvolte. Il dato conferma che non si tratta di uno strumento teorico, ma di una formula ormai consolidata soprattutto per PMI, filiere produttive e progetti di innovazione.

Richiedi ora una consulenza per creare la tua rete d’imprese in modo corretto!

Quando si può creare una rete di imprese con relativo contratto

Il contratto di rete di imprese è l’accordo con cui più imprenditori si impegnano, sulla base di un programma comune, a collaborare in forme e ambiti predeterminati attinenti all’esercizio delle rispettive imprese, oppure a scambiarsi informazioni o prestazioni di natura industriale, commerciale, tecnica o tecnologica, oppure ancora a esercitare in comune una o più attività rientranti nell’oggetto della propria impresa. Questa è la logica di fondo richiamata sia dalla normativa sia dalle guide ufficiali delle Camere di commercio.

In pratica, la rete di imprese si applica quando più aziende vogliono fare un salto di qualità senza rinunciare alla propria identità giuridica e organizzativa. Può servire, ad esempio:

- per sviluppare nuovi prodotti,

- condividere acquisti,

- presentarsi insieme su mercati esteri,

- gestire progetti di ricerca,

- coordinare marketing e commerciale

- organizzare attività comuni di filiera.

Le guide del Registro Imprese evidenziano proprio questi obiettivi: collaborazione, scambio di prestazioni e possibile esercizio in comune di attività.

Contratto di rete tra imprese cosa dice la normativa

La disciplina della rete di imprese ruota attorno all’articolo 3 del decreto-legge 10 febbraio 2009, n. 5, convertito nella legge 9 aprile 2009, n. 33. Le fonti camerali richiamano inoltre gli interventi successivi del DL 78/2010 convertito in legge 122/2010, del DL 83/2012 convertito in legge 134/2012, del DL 179/2012 convertito in legge 221/2012 e della legge 154/2016, che hanno affinato disciplina, pubblicità legale e aspetti operativi.

Sul piano operativo e fiscale, due documenti restano molto importanti. Il primo è la Risoluzione n. 70/E del 30 giugno 2011 dell’Agenzia delle Entrate, che chiarisce la possibilità di attribuire un codice fiscale alla rete per finalità operative. Il secondo è la Circolare n. 20/E del 18 giugno 2013, con cui l’Agenzia distingue in modo chiaro rete-contratto e rete-soggetto, spiegando che la rete con soggettività giuridica è un soggetto distinto dalle imprese partecipanti e assume rilevanza autonoma anche dal punto di vista tributario.

Sul versante degli adempimenti amministrativi, sono molto utili anche le guide e i portali ufficiali del Registro Imprese e delle Camere di commercio, che spiegano forma dell’atto, contenuto obbligatorio, iscrizione, modifiche e procedura semplificata con modello standard tipizzato previsto dal D.M. n. 122 del 10 aprile 2014.

Rete d’impresa: esempi, soggetti, requisiti, esclusioni

Il contratto di rete di impresa può essere stipulato tra imprese senza particolari limitazioni quanto a forma giuridica, dimensione, settore o localizzazione. Le fonti camerali indicano espressamente che possono aderire, ad esempio, società di capitali, società di persone, imprese individuali, cooperative e consorzi; le imprese devono essere almeno due e possono operare anche in settori diversi. Possono partecipare anche imprese estere operative in Italia, purché la struttura dell’operazione sia compatibile con gli adempimenti richiesti.

Il vero requisito non è “chi sei”, ma perché entri in rete e come lo scrivi nel contratto. La normativa pretende infatti:

- obiettivi strategici di innovazione e crescita competitiva,

- modalità di misurazione dell’avanzamento,

- programma di rete,

- diritti e obblighi dei partecipanti,

- durata,

- modalità di adesione di nuovi imprenditori

- regole decisionali.

Se manca questa architettura, la rete rischia di essere solo un contenitore formale senza reale utilità pratica.

Va poi distinta la posizione di chi partecipa a una rete-contratto da quella di chi entra in una rete-soggetto. Nel primo caso non nasce un soggetto autonomo distinto dalle imprese aderenti; nel secondo caso, invece, la rete acquisisce soggettività giuridica, con conseguenze anche fiscali e contabili proprie.

Rete-contratto e rete-soggetto: differenze pratiche da capire subito

La distinzione più importante è questa: la rete contratto è un accordo di collaborazione tra imprese che restano i veri centri di imputazione dei rapporti giuridici; la rete soggetto, invece, è una rete che acquisisce una propria soggettività giuridica e si colloca come soggetto autonomo rispetto alle imprese partecipanti.

Per la rete-soggetto, le fonti camerali precisano che devono esserci fondo patrimoniale comune e organo comune e che, con l’iscrizione nella sezione ordinaria del Registro delle Imprese della sede della rete, essa acquisisce soggettività giuridica. In tal caso la rete può richiedere una propria partita IVA, adempiere agli obblighi tributari e tenere proprie scritture contabili; inoltre l’organo comune deve redigere una situazione patrimoniale annuale e depositarla entro due mesi dalla chiusura dell’esercizio. La rete soggetto è un contratto di rete dotato di soggettività giuridica.

La rete-contratto, invece, è di solito la soluzione più flessibile quando si vuole collaborare senza creare un nuovo soggetto. Può comunque avere un organo comune e anche un fondo patrimoniale, ma questi elementi restano facoltativi. Ai fini operativi, la rete può richiedere un codice fiscale secondo quanto chiarito dall’Agenzia delle Entrate.

| Aspetto | Rete-contratto | Rete-soggetto |

| Soggettività giuridica | No, resta un accordo tra imprese | Sì, nasce un soggetto autonomo |

| Autonomia delle imprese | Molto elevata | Elevata, ma con struttura più organizzata |

| Fondo patrimoniale | Possibile, ma non sempre necessario | Necessario |

| Organo comune | Possibile, spesso consigliato | Necessario |

| Adempimenti fiscali | Più leggeri | Più articolati |

| Partita IVA | Di norma no, salvo valutazioni specifiche | Sì, se la rete è soggetto tributario |

| Utilizzo tipico | Collaborazioni flessibili | Progetti più strutturati e autonomi |

Esiste anche il tema della cosiddetta rete soggetto mista, espressione usata talvolta per indicare situazioni ibride o particolari. In questi casi è bene evitare semplificazioni: bisogna analizzare concretamente atto, fondo patrimoniale, organo comune, iscrizione e finalità operative.

Come funziona in pratica e come si crea un contratto di rete di imprese

Creare un contratto di rete di imprese significa prima di tutto mettere a fuoco il progetto industriale o commerciale comune. Il punto di partenza corretto non è il fac-simile, ma la strategia: quali obiettivi condivisi ci sono, quali attività saranno svolte insieme, chi farà cosa, come si divideranno costi, poteri e responsabilità, come verranno prese le decisioni e come si misureranno i risultati. Sono proprio questi contenuti che la normativa e le guide ufficiali chiedono di formalizzare nel contratto.

Dal punto di vista operativo, il percorso tipico è questo:

- definire le imprese partecipanti e gli obiettivi strategici;

- costruire il programma di rete con diritti, obblighi e attività comuni;

- scegliere se restare su una rete-contratto o costituire una rete-soggetto;

- valutare se nominare un organo comune e se prevedere un fondo patrimoniale;

- decidere la forma dell’atto: atto pubblico, scrittura privata autenticata oppure atto firmato digitalmente;

- procedere alla registrazione e agli adempimenti verso Agenzia delle Entrate e Registro delle Imprese.

Sotto il profilo formale, i contratti di rete di imprese possono essere redatti con atto pubblico, scrittura privata autenticata oppure, in alcuni casi, con atto firmato digitalmente secondo il Codice dell’Amministrazione Digitale e trasmesso al Registro delle Imprese attraverso il modello standard tipizzato. Le Camere di commercio ricordano anche la possibilità di utilizzare la procedura semplificata online, se compatibile con il caso concreto.

Qui entra in gioco il valore della consulenza. Redigere bene un contratto di rete non significa solo compilare un modulo, ma scegliere la struttura giusta, scrivere clausole efficaci su governance, adesioni future, recesso, ripartizione dei contributi, uso del personale e responsabilità operative. Per creare un contratto di rete d’imprese su misura, puoi contattare Misterfisco e richiedere assistenza professionale dedicata. Questa fase è decisiva, perché una rete scritta male può generare conflitti proprio quando dovrebbe semplificare la collaborazione.

Contratti di rete di imprese: cosa devono contenere

Il contratto di rete di imprese non dovrebbe mai essere copiato da un modello generico senza adattamenti. Può essere utile partire da un fac simile di contratto di rete, ma solo come traccia iniziale. Il documento deve essere costruito sul progetto concreto delle imprese partecipanti.

In genere, il contratto deve indicare:

- imprese partecipanti, sia originarie sia eventualmente aderenti in seguito;

- obiettivi strategici di innovazione e crescita competitiva;

- modalità per misurare l’avanzamento verso tali obiettivi;

- programma di rete;

- diritti e obblighi di ciascun partecipante;

- durata del contratto;

- modalità di adesione di nuove imprese;

- regole decisionali;

- eventuale organo comune;

- eventuale fondo patrimoniale;

- cause e modalità di recesso;

- regole per modificare il programma di rete.

Questa è la parte più delicata. Scrivere bene il contratto significa prevenire problemi futuri: chi decide, chi paga, chi rappresenta la rete, come vengono gestiti i risultati, cosa succede se un’impresa non rispetta gli impegni, come entra un nuovo partecipante e come può uscire un’impresa già aderente.

Un contratto di rete efficace deve essere chiaro, concreto e coerente con il modello di business. Per questo è consigliabile farsi assistere da un professionista, soprattutto quando sono previsti fondo patrimoniale, organo comune, gestione del personale, attività commerciali congiunte o rapporti con pubbliche amministrazioni.

Scadenze, adempimenti e sanzioni: cosa sapere

Una volta stipulato, il contratto deve affrontare gli adempimenti di registrazione e pubblicità. Le guide del Registro Imprese spiegano che, dopo la stipula, si procede alla registrazione del contratto presso l’Agenzia delle Entrate e che gli estremi di registrazione sono poi utilizzati per l’iscrizione della rete-contratto nel Registro delle Imprese.

L’iscrizione nel Registro delle Imprese è centrale, perché l’efficacia del contratto decorre da quando è stata eseguita l’ultima delle iscrizioni prescritte a carico di tutti i sottoscrittori originari. In altre parole, non basta firmare: bisogna completare correttamente il percorso pubblicitario. Le eventuali modifiche al contratto, inoltre, devono essere depositate dall’impresa di riferimento indicata nell’atto modificativo.

Per la rete-soggetto, oltre agli adempimenti fiscali propri, c’è anche il deposito della situazione patrimoniale da parte dell’organo comune entro due mesi dalla chiusura dell’esercizio. Quanto a imposte, diritti, bolli e possibili effetti sanzionatori del singolo adempimento, la verifica va fatta sul caso concreto e sulla prassi aggiornata dell’ufficio competente: qui è corretto seguire la regola di prudenza e verificare sempre la fonte ufficiale presso Agenzia delle Entrate e Camera di commercio competente.

Vantaggi e svantaggi della rete di imprese

Il principale vantaggio della rete di imprese è la possibilità di collaborare senza perdere autonomia. Le imprese in rete restano distinte, ma possono presentarsi in modo più forte sul mercato, condividere competenze e affrontare progetti che da sole sarebbero più difficili da realizzare.

Tra i vantaggi più rilevanti ci sono l’ampliamento dell’offerta, la condivisione di costi e investimenti, l’accesso a nuove competenze, la possibilità di sviluppare innovazione, il rafforzamento commerciale e, in alcuni casi, la maggiore capacità di partecipare a gare, bandi o progetti complessi.

La rete può essere particolarmente utile per le PMI che vogliono crescere senza affrontare fusioni, acquisizioni o strutture societarie più pesanti. Può inoltre aiutare imprese complementari a costruire un’offerta integrata: produzione, logistica, e-commerce, marketing, servizi tecnici e assistenza possono essere coordinati in un unico progetto.

Esistono però anche svantaggi e rischi. Una rete costruita male può generare conflitti decisionali, costi non previsti, responsabilità poco chiare e difficoltà operative. Il rischio aumenta quando il contratto è generico, quando non sono indicati indicatori di risultato o quando non vengono disciplinati recesso, ingresso di nuovi partecipanti e poteri dell’organo comune.

Il vero punto non è quindi chiedersi se la rete convenga sempre, ma se convenga in quello specifico progetto. La rete funziona quando c’è un obiettivo comune reale e quando il contratto traduce quell’obiettivo in regole operative chiare.

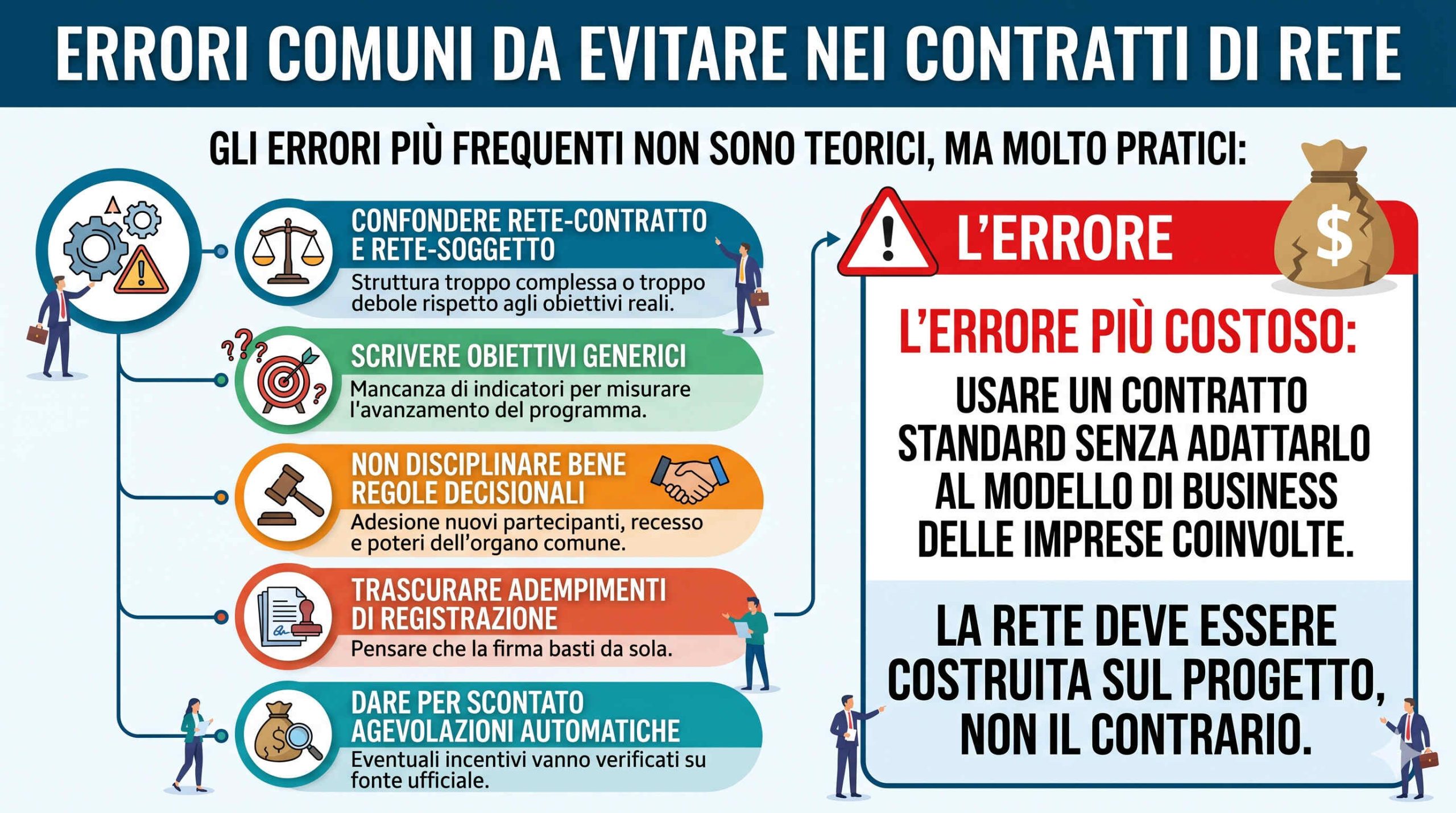

Errori comuni da evitare

Gli errori più frequenti non sono teorici, ma molto pratici:

- confondere rete-contratto e rete-soggetto, scegliendo una struttura troppo complessa o troppo debole rispetto agli obiettivi reali;

- scrivere obiettivi generici, senza indicare come misurare l’avanzamento del programma di rete;

- non disciplinare bene regole decisionali, adesione di nuovi partecipanti, recesso e poteri dell’organo comune;

- trascurare gli adempimenti di registrazione e iscrizione, pensando che la firma basti da sola;

- dare per scontato che la rete comporti sempre agevolazioni automatiche: eventuali incentivi o bandi vanno verificati di volta in volta su fonte ufficiale.

L’errore più costoso, però, è uno solo: usare un contratto standard senza adattarlo al modello di business delle imprese coinvolte. La rete deve essere costruita sul progetto, non il contrario.

Contratto di rete tra imprese: esempi pratici

Immaginiamo tre imprese: un produttore alimentare, una società che gestisce e-commerce e un’azienda specializzata in logistica refrigerata. Le tre realtà vogliono entrare in nuovi mercati esteri con un’offerta integrata, mantenendo però autonomia societaria e fiscale. In questo caso, possono valutare un accordo fra imprese con una rete-contratto con un programma comune che definisca obiettivi commerciali, investimenti condivisi in marketing internazionale, regole decisionali, ripartizione dei costi e nomina di un organo comune per coordinare il progetto.

Nel contratto andrebbero indicati con precisione: le imprese partecipanti, la durata, le modalità di ingresso di nuove imprese, i KPI per misurare i risultati, i poteri dell’organo comune e le regole di voto. Se il progetto richiedesse invece un patrimonio separato, una sede propria e una gestione fiscale autonoma, si potrebbe ragionare su una rete-soggetto, ma solo dopo aver valutato bene i maggiori adempimenti contabili e tributari.

Domande frequenti (FAQ) sulla rete d’imprese

Che differenza c’è tra rete di imprese e contratto di rete?

La rete di imprese è il modello di collaborazione tra aziende. Il contratto di rete è l’atto giuridico che disciplina questa collaborazione, definendo programma comune, obiettivi, diritti, obblighi, durata, regole decisionali e adempimenti.

Quante imprese servono per creare una rete di imprese?

Servono almeno due imprese. Le fonti ufficiali chiariscono che non ci sono limiti particolari di dimensione o settore e che possono partecipare anche imprese di tipologie giuridiche diverse.

La rete di imprese crea sempre un nuovo soggetto giuridico?

No. Solo la rete-soggetto, se strutturata con i requisiti previsti e iscritta correttamente, acquista soggettività giuridica. La rete-contratto resta invece un accordo tra imprese senza dar vita a un soggetto autonomo distinto.

Il contratto di rete va per forza dal notaio?

Non necessariamente. Il contratto può essere stipulato per atto pubblico, scrittura privata autenticata oppure, in presenza dei requisiti previsti, tramite atto firmato digitalmente e trasmesso con il modello standard tipizzato.

La rete di imprese ha un proprio codice fiscale?

Può averlo. L’Agenzia delle Entrate, con la Risoluzione 70/E del 30 giugno 2011, ha chiarito che il contratto di rete può richiedere l’attribuzione del codice fiscale per fini operativi.

Quando il contratto diventa efficace?

L’efficacia decorre da quando è stata eseguita l’ultima delle iscrizioni previste nel Registro delle Imprese per tutti i sottoscrittori originari. Questo è un passaggio essenziale.

Un fac simile di contratto di rete è sufficiente?

No. Un fac simile può essere utile come traccia, ma il contratto deve essere adattato alle imprese partecipanti, agli obiettivi, alla governance, al fondo patrimoniale, all’eventuale organo comune e agli aspetti fiscali e operativi.

Il contratto di rete può riguardare anche il personale?

Sì, il contratto di rete può avere riflessi su distacco e codatorialità, ma questi aspetti devono essere regolati con attenzione e verificati anche sotto il profilo giuslavoristico. È una delle aree in cui la consulenza professionale è particolarmente importante.

La rete di imprese dà automaticamente vantaggi fiscali?

Non conviene dare mai questa risposta in modo assoluto. Alcuni vantaggi operativi e, in certi casi, opportunità collegate a bandi o misure dedicate possono esistere, ma vanno verificati sulla normativa vigente e sulla fonte ufficiale del momento. Per questo è opportuno controllare sempre Gazzetta Ufficiale, Agenzia delle Entrate, MIMIT, Invitalia o bandi regionali, a seconda del caso.

La rete di imprese è uno strumento flessibile e molto utile, ma funziona davvero solo se il contratto è costruito in modo corretto, coerente con gli obiettivi aziendali e completo sotto il profilo degli adempimenti. Per maggiori informazioni su rete di imprese Misterfisco può assisterti nella valutazione preliminare, nella scelta tra rete-contratto e rete-soggetto, nella redazione del contratto di rete e negli adempimenti fiscali e amministrativi.