Inquilino moroso, occupazione abusiva e recupero delle imposte versate sui canoni non riscossi: normativa, calcolo del credito e compilazione del Modello 730 e del Modello Redditi Persone Fisiche.

Chi possiede un immobile dato in locazione può trovarsi davanti a due situazioni, distinte ma spesso collegate, che incidono pesantemente sulla dichiarazione dei redditi 2026: il conduttore che smette di pagare il canone (morosità) e, nei casi più gravi, l’immobile resta occupato senza che il proprietario possa rientrarne in possesso.

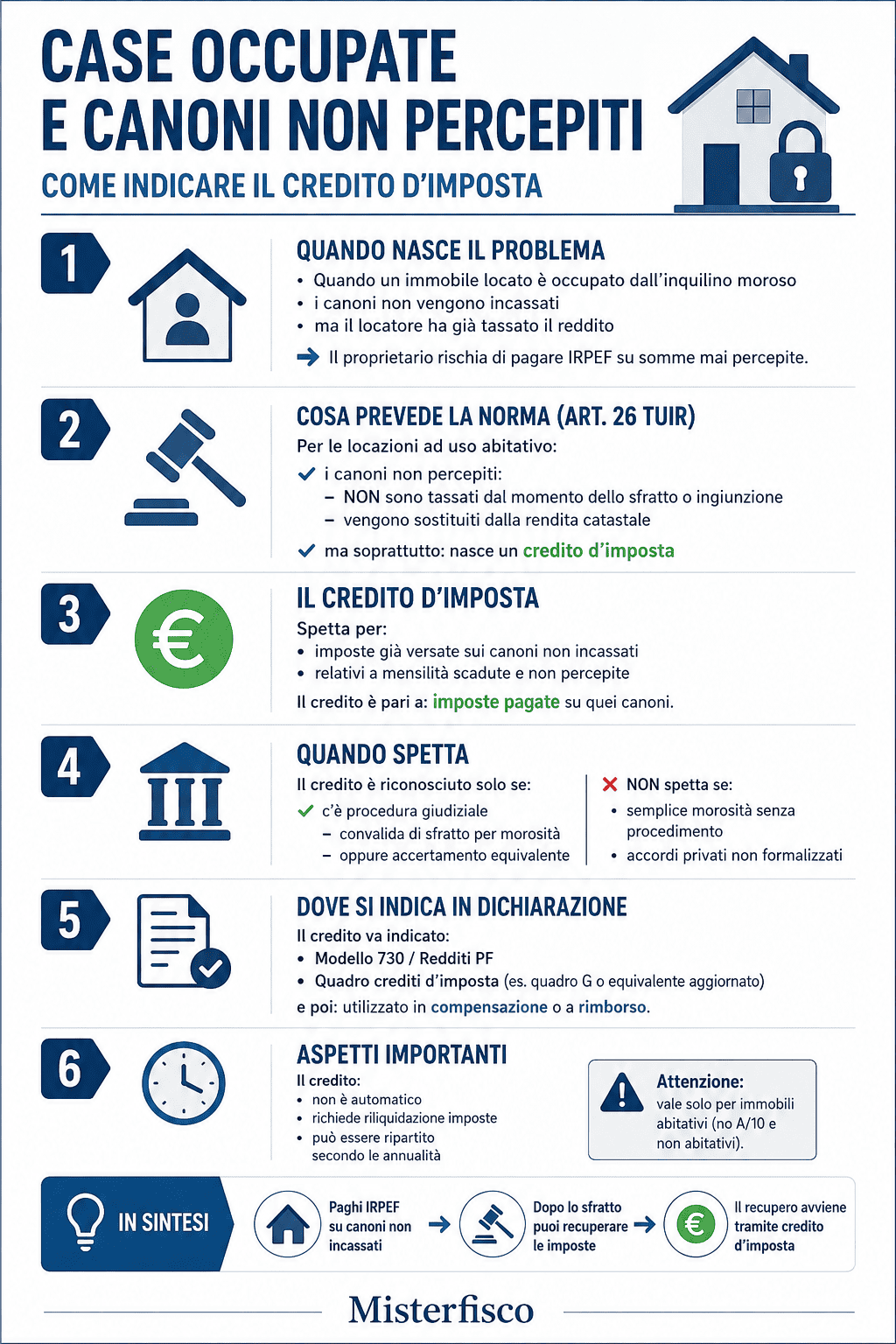

In entrambi i casi il punto centrale, dal punto di vista fiscale, è lo stesso: il proprietario ha pagato (o rischia di dover pagare) le imposte su somme che non ha mai incassato. Il legislatore ha previsto, a tal fine, un meccanismo di recupero attraverso un credito d’imposta, disciplinato dall’articolo 26 del Testo Unico delle Imposte sui Redditi (TUIR) e modificato dal Decreto Crescita (D.L. 34/2019). Questa guida spiega quando spetta il credito, come si calcola e, soprattutto, in quale punto esatto della dichiarazione va indicato.

Il principio generale: tassazione “per competenza” dei canoni di locazione

L’articolo 26 del TUIR stabilisce una regola che spesso sorprende i proprietari: i redditi da locazione di immobili concorrono a formare il reddito complessivo indipendentemente dalla loro effettiva percezione. In altre parole, a differenza di quanto accade per la generalità dei redditi (tassati secondo il “principio di cassa”, cioè quando vengono effettivamente incassati), i canoni di locazione sono tassati “per competenza”: il canone pattuito in contratto va dichiarato anno per anno anche se l’inquilino non paga.

Questa regola, pensata per evitare abusi, diventa però penalizzante quando la mancata percezione del canone non dipende dalla volontà del proprietario ma da morosità del conduttore o, peggio, da occupazione abusiva dell’immobile. Per questo motivo sono state introdotte due forme di tutela, che si applicano in momenti diversi:

- una causa di esclusione dalla tassazione per il futuro, valida dal momento in cui si attiva una procedura giudiziale contro l’inquilino moroso;

- un credito d’imposta per il passato, destinato a restituire le maggiori imposte già versate sui canoni degli anni precedenti, una volta accertata giudizialmente la morosità.

Canoni non percepiti per morosità del conduttore

La non tassazione dalla notifica dell’atto di sfratto (Decreto Crescita)

Prima del 2019 il proprietario doveva attendere la conclusione del procedimento di convalida dello sfratto per poter smettere di dichiarare i canoni non incassati. Il D.L. 34/2019 (“Decreto Crescita”), modificando l’articolo 26 del TUIR, ha anticipato questo momento: per i contratti di locazione di immobili ad uso abitativo, il locatore non deve più assoggettare a tassazione i canoni non percepiti già a partire dalla notifica dell’intimazione di sfratto per morosità o dell’ingiunzione di pagamento, senza dover attendere l’esito del procedimento giudiziale.

Questa regola si applica a tutti i contratti di locazione abitativa, anche se stipulati prima del 2020, e riguarda esclusivamente gli immobili ad uso abitativo (categoria catastale A, escluso A/10): per gli immobili a uso commerciale o per i contratti diversi da quelli abitativi, i canoni restano invece imponibili indipendentemente dal loro effettivo incasso.

Il credito d’imposta per le imposte già versate negli anni precedenti

Per i canoni che, in base alle regole vigenti prima della notifica dell’atto di sfratto (o prima del 2020), sono già stati dichiarati e tassati in anni precedenti, l’articolo 26 del TUIR riconosce al locatore un credito d’imposta pari alle maggiori imposte versate su quei canoni mai incassati. Il diritto al credito si perfeziona quando si conclude il procedimento giurisdizionale di convalida dello sfratto per morosità (sentenza o decreto ingiuntivo che accerta la morosità del conduttore).

Case occupate abusivamente: IMU, IRPEF e credito d’imposta

L’esenzione IMU per gli immobili occupati abusivamente

Accanto al tema della morosità si pone quello, distinto ma spesso intrecciato, dell’occupazione abusiva dell’immobile, cioè occupato da soggetti senza alcun titolo (i cosiddetti “occupanti senza titolo”), oppure da un ex inquilino o ex comodatario che non rilascia l’immobile nonostante la cessazione del rapporto.

La Legge di Bilancio 2023 (legge n. 197/2022) ha introdotto un’esenzione dall’IMU per questi immobili, confermata e mantenuta in vigore anche dalla Legge di Bilancio 2024 (legge n. 213/2023) e ritenuta legittima dalla Corte Costituzionale con la sentenza n. 60 del 18 aprile 2024.

L’esenzione IMU si applica quando l’immobile risulta non disponibile né utilizzabile dal proprietario a causa dell’occupazione, e riguarda non solo le occupazioni abusive in senso stretto (senza alcun contratto), ma anche i casi in cui l’immobile resta occupato da un inquilino moroso che non lo libera nonostante lo sfratto, oppure da un comodatario che non lo restituisce alla scadenza del contratto di comodato.

I requisiti per ottenere l’esenzione

Per beneficiare dell’esenzione IMU il proprietario deve:

- presentare denuncia o querela all’autorità giudiziaria (Procura della Repubblica, polizia o carabinieri) per il reato di invasione di terreni o edifici (art. 633 c.p.) o di violazione di domicilio (art. 614 c.p.), prima della scadenza della prima rata IMU dell’anno;

- presentare la dichiarazione IMU, comunicando al Comune, con modalità telematiche, il possesso dei requisiti che danno diritto all’esenzione; la sola denuncia all’autorità giudiziaria, senza la dichiarazione IMU, non è sufficiente a ottenere il beneficio.

I riflessi sull’IRPEF: il regime degli immobili “a disposizione”

Per gli immobili non locati (cosiddetti “a disposizione”), il D.Lgs. 23/2011 prevede un regime di sostituzione tra IMU e IRPEF: il reddito catastale di questi immobili non concorre a formare il reddito complessivo soggetto a IRPEF, proprio perché l’immobile è già assoggettato a IMU. Ne consegue che, se l’occupazione abusiva riguarda un immobile che non era mai stato locato, normalmente non si pone un problema di doppia imposizione ai fini IRPEF: l’immobile resta nel regime ordinario degli immobili a disposizione, soggetto a IMU (salvo esenzione) ma non a IRPEF.

Il tema del credito d’imposta diventa invece concreto quando l’immobile era oggetto di un contratto di locazione regolarmente registrato e l’occupazione abusiva nasce dalla permanenza dell’ex conduttore (o di terzi da lui introdotti) dopo la fine del rapporto o durante la morosità.

Il caso tipico: l’inquilino moroso che non lascia l’immobile

La situazione più frequente è quella dell’inquilino che smette di pagare il canone e, oltre a non pagare, non libera l’immobile nemmeno dopo l’intimazione di sfratto. In questo caso il proprietario può cumulare due tutele:

- ai fini IMU, può richiedere l’esenzione per occupazione abusiva, presentando denuncia per il reato di invasione di edifici e la relativa dichiarazione IMU;

- ai fini IRPEF, può smettere di dichiarare il canone non percepito già dalla notifica dell’intimazione di sfratto e, per le annualità già tassate in precedenza, può recuperare le maggiori imposte versate attraverso il credito d’imposta di cui all’articolo 26 del TUIR, una volta ottenuta la convalida dello sfratto.

Come si calcola il credito d’imposta spettante

Il credito d’imposta non è un importo forfettario, ma corrisponde esattamente alle maggiori imposte pagate a causa dei canoni non incassati. Per determinarlo è necessario procedere a una riliquidazione della dichiarazione dei redditi di ciascuna delle annualità interessate, applicando questo schema:

- si individuano gli anni d’imposta per i quali, in base a quanto accertato nel provvedimento giurisdizionale di convalida dello sfratto, sono stati dichiarati e tassati canoni poi risultati non riscossi;

- per ciascuno di questi anni si elimina dal reddito imponibile l’importo del canone non percepito;

- in sostituzione del canone, si ricalcola il reddito dell’immobile sulla base della rendita catastale (rivalutata secondo le regole ordinarie previste per gli immobili non locati), tenendo conto di eventuali rettifiche o accertamenti già operati dagli uffici;

- si confronta l’imposta originariamente versata con quella che sarebbe stata dovuta sul reddito così rideterminato: la differenza costituisce il credito d’imposta spettante.

Se in seguito il proprietario riesce a incassare, in tutto o in parte, i canoni per i quali ha già beneficiato del credito d’imposta, è tenuto a dichiarare nuovamente tali somme, assoggettandole a tassazione separata ai sensi dell’articolo 21 del TUIR.

Dove indicare il credito d’imposta in dichiarazione

Il credito d’imposta va fatto valere nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto, e comunque non oltre il termine di prescrizione ordinaria di dieci anni. Il punto esatto della dichiarazione cambia in base al modello utilizzato.

Nel Modello 730 il credito d’imposta per canoni di locazione non percepiti va indicato nel Quadro G – Sezione II, al Rigo G2 (“Credito d’imposta per canoni di locazione non percepiti”). Nel rigo vanno riportati:

- l’anno o gli anni d’imposta a cui si riferiscono i canoni non percepiti e già tassati;

- l’importo del credito d’imposta spettante, calcolato come indicato al paragrafo 5, sulla base dei dati risultanti dal provvedimento giurisdizionale di convalida dello sfratto.

Per chi presenta il Modello Redditi Persone Fisiche, il credito va indicato nel Quadro CR (Crediti d’imposta), al Rigo CR8, riportando l’importo del credito spettante per le imposte versate sui canoni di locazione di immobili ad uso abitativo scaduti e non percepiti, come risulta dal provvedimento giurisdizionale di convalida dello sfratto.

Il contribuente che non intenda (o non possa, ad esempio per mancanza di capienza fiscale) utilizzare il credito in dichiarazione può, in alternativa, presentare un’apposita istanza di rimborso agli uffici dell’Agenzia delle Entrate competenti, sempre entro il termine di prescrizione decennale.

Considerazioni conclusive

Chi affronta la morosità di un inquilino, o peggio l’occupazione abusiva del proprio immobile, non è privo di tutele fiscali: può smettere di dichiarare i canoni non incassati già dalla notifica dell’atto di sfratto, può richiedere l’esenzione IMU se l’immobile risulta occupato senza titolo, e può recuperare le imposte già versate sugli anni precedenti attraverso il credito d’imposta previsto dall’articolo 26 del TUIR, da indicare nel Rigo G2 del Quadro G del Modello 730 oppure nel Rigo CR8 del Quadro CR del Modello Redditi Persone Fisiche.

È fondamentale, in ogni fase, documentare con precisione la morosità e l’eventuale occupazione abusiva, perché senza un provvedimento giurisdizionale (o, per l’IMU, senza denuncia e dichiarazione) nessuna di queste tutele può essere fatta valere.

Per maggiori informazioni o per ricevere una consulenza personalizzata contatta il team di Mister Fisco.