Con la Risoluzione n. 28 del 21 aprile 2016, l’Agenzia delle Entrate ha provveduto a ridenominare il codice tributo “6836” previsto per l’utilizzo in compensazione, tramite modello F24, del credito derivante dalla cessione allo Stato di beni culturali ed opere per il pagamento delle imposte sui redditi (secondo quanto disposto dall’articolo 28 bis del D.P.R. n. 602 del 29 settembre 1973). Tale codice tributo era stato istituito nel 2012 (con la Risoluzione n. 17 del 20 febbraio 2012).

Nella Risoluzione, è ricordato che l’articolo 39 del Decreto Legislativo n. 346 del 31 ottobre 1990 prevede che gli eredi ed i legatari possano proporre la cessione allo Stato di beni culturali e di opere di autori viventi o eseguite da non oltre cinquanta anni, a pagamento totale o parziale dell’imposta di successione, delle relative imposte ipotecaria e catastale, degli interessi e delle sanzioni amministrative.

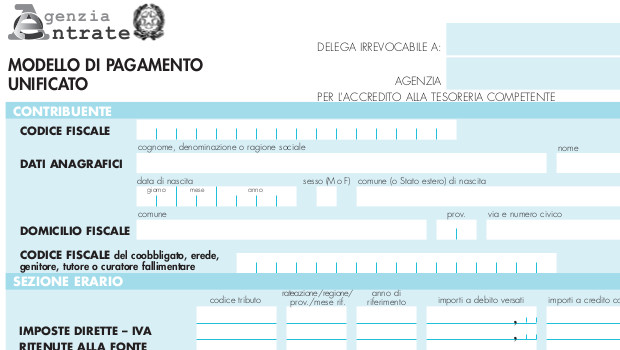

Si ricorda, inoltre, che, con il Provvedimento del Direttore dell’Agenzia delle Entrate del 17 marzo 2016, è stato esteso l’utilizzo del modello F24 al versamento delle imposte dovute in relazione alla dichiarazione di successione.

L’Agenzia delle Entrate ha voluto, quindi, ridenominare il codice tributo “6836” facendo riferimento alla compensazione del credito d’imposta derivante dalla cessione allo Stato di beni culturali ed opere anche per il pagamento delle imposte di successione previste dal Decreto Legislativo del 1990. La nuova denominazione è, infatti, “Credito per il pagamento di imposte mediante cessione di beni culturali e opere – art. 28 bis del D.P.R. n. 602/1973 e art. 39 del D.Lgs. n. 346/1990”.

Il codice tributo in questione deve essere inserito nella sezione “Erario” del modello F24, in corrispondenza degli “importi a credito compensati”. Nel campo “anno di riferimento” deve essere indicato l’anno di accettazione del Decreto Ministeriale con il quale sono stabilite le condizioni ed il valore della cessione.

Qualora il codice tributo sia utilizzato per il pagamento delle imposte dovute dagli eredi, la sezione “contribuente” dovrà essere compilata con i dati dell’erede o del legatario, mentre il campo “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare”, dovrà essere riempito con il codice fiscale del defunto, e, nel campo “codice identificativo”, dovrà essere indicato il codice “08”.

Il modello di pagamento deve essere presentato esclusivamente tramite i servizi telematici messi a disposizione dall’Agenzia delle Entrate (Entratel o Fisconline). A tal proposito, l’Agenzia delle Entrate ha evidenziato che devono ritenersi superate le istruzioni fornite nel 2012, riguardo alla presentazione di tale modello F24 presso l’agente della riscossione competente in base al domicilio fiscale del soggetto che ha proposto la cessione.