Questa guida fiscale si propone di fornire un quadro organico e aggiornato degli adempimenti fiscali, previdenziali e amministrativi che ogni hair stylist deve conoscere prima di aprire la propria attività.

Il settore dell’acconciatura e del benessere capelli rappresenta uno dei comparti artigianali più vivaci dell’economia italiana. Migliaia di professionisti ogni anno intraprendono l’attività di hair stylist, parrucchiere o acconciatore in forma autonoma, avviando la propria Partita IVA e confrontandosi con un sistema fiscale che può apparire complesso ma che, se compreso nei suoi elementi essenziali, offre strumenti efficaci di pianificazione e risparmio fiscale.

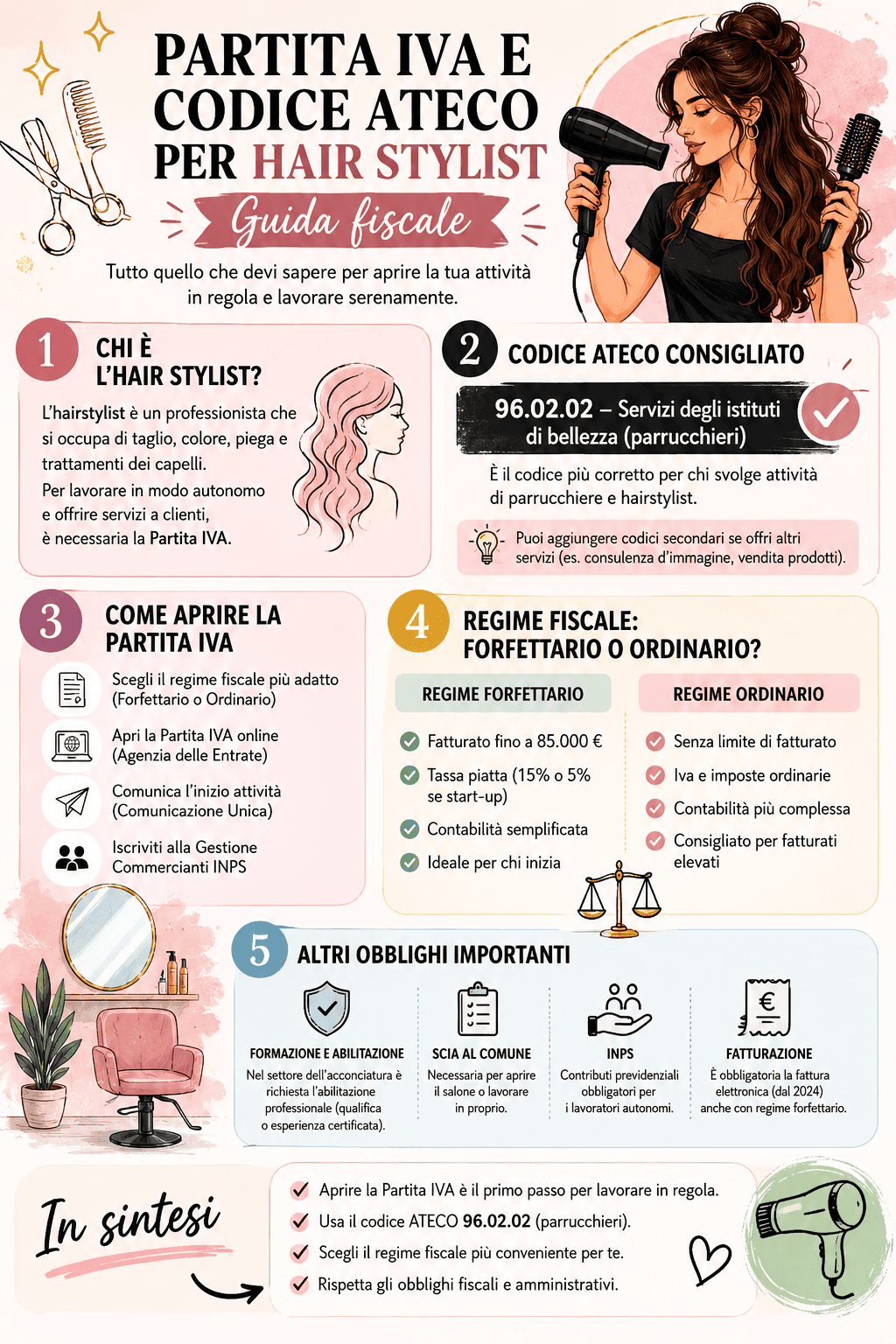

Codice Ateco per Hair Stylist: quale scegliere?

La scelta del codice ATECO corretto è fondamentale: da essa dipendono il coefficiente di redditività applicabile nel Regime Forfettario, la categoria previdenziale di iscrizione e, in alcuni casi, l’accesso a specifiche agevolazioni o contributi.

| Codice ATECO | 96.02.01 – Servizi dei saloni di acconciatura |

| Descrizione | Attività di taglio, shampoo, messa in piega, colorazione, permanente, allisciatura e trattamenti simili per uomini e donne |

| Sezione ATECO | S – Altre attività di servizi |

| Divisione | 96 – Altre attività di servizi per la persona |

Il codice 96.02.01 è il codice principale per chi esercita l’attività di acconciatore, parrucchiere o hair stylist. È applicabile sia ai professionisti che operano in proprio (lavoratori autonomi) sia alle imprese (ditte individuali, società).

In alcuni casi, un hair stylist può svolgere attività accessorie che richiedono l’aggiunta di codici ATECO secondari. I più comuni sono:

| Codice | Descrizione | Quando si usa |

| 96.02.02 | Servizi di manicure e pedicure estetico | Se si offrono servizi di nail art o cura delle unghie |

| 47.75.10 | Commercio al dettaglio di profumeria | Se si vendono prodotti per capelli al pubblico |

| 85.59.20 | Corsi di formazione professionale | Se si tengono corsi o workshop per acconciatori |

| 96.09.09 | Altre attività di servizi per la persona | Per servizi accessori non altrimenti classificati |

Apertura della Partita Iva per Hair Stylist

L’obbligo di aprire la Partita IVA sorge nel momento in cui l’attività di hair stylist viene esercitata in modo abituale, anche se non esclusivo. Secondo l’art. 35 del D.P.R. 633/1972, chiunque inizi un’attività d’impresa o di lavoro autonomo è tenuto a farne dichiarazione all’Agenzia delle Entrate entro 30 giorni dall’inizio dell’attività.

Non è necessario aspettare di emettere la prima fattura o di incassare il primo compenso: l’obbligo nasce dall’inizio effettivo dell’attività, che si concretizza nel momento in cui si compiono i primi atti preparatori finalizzati all’esercizio professionale (ad esempio, l’affitto del locale, l’acquisto di attrezzature, la firma di contratti con fornitori).

L’apertura della Partita IVA per un hair stylist che opera come lavoratore autonomo (non in forma societaria) avviene presentando il Modello AA9/12 all’Agenzia delle Entrate. La procedura può essere effettuata:

- telematicamente tramite il sito dell’Agenzia delle Entrate (con SPID o CIE),

- di persona presso qualsiasi ufficio dell’Agenzia delle Entrate,

- tramite un intermediario abilitato (Commercialista).

L’apertura è gratuita e la Partita IVA viene attribuita immediatamente in caso di presentazione telematica. Contestualmente, è necessario iscriversi alla Camera di Commercio (CCIAA) se si esercita in forma di impresa, e all’INPS per la posizione previdenziale.

Per aprire un salone o operare come acconciatore autonomo è necessario:

- superare l’esame di abilitazione regionale (Qualifica Professionale di Acconciatore),

- dimostrare un’esperienza lavorativa documentata nel settore,

- rispettare i requisiti igienico-sanitari dei locali previsti dalla normativa regionale,

- comunicare l’inizio attività allo Sportello Unico per le Attività Produttive (SUAP) del Comune.

Regimi fiscali da scegliere per esercitare l’attività di Hair Stylist

Una volta aperta la Partita IVA, l’hair stylist deve scegliere il regime fiscale più adatto alla propria situazione. I principali regimi applicabili sono tre: il Regime Forfettario, il Regime Semplificato e il Regime Ordinario.

Il Regime Forfettario (Flat Tax)

Il Regime Forfettario, introdotto dalla Legge 190/2014 e successivamente modificato dalla Legge di Bilancio 2023, è il regime più vantaggioso per chi inizia l’attività o ha ricavi contenuti. Si tratta di un regime agevolato che sostituisce IRPEF, addizionali regionali e comunali, IRAP e IVA con un’imposta sostitutiva unica.

I requisiti di accesso sono ascrivibili ai seguenti:

- Ricavi o compensi nell’anno precedente non superiori a 85.000 euro

- Spese per lavoro dipendente o parasubordinato non superiori a 20.000 euro lordi

- Non essere soci di SRL che esercitano attività riconducibili

- Non aver percepito redditi di lavoro dipendente superiori a 30.000 euro nell’anno precedente.

Il coefficiente di redditività del 67% significa che il 67% dei ricavi lordi viene considerato come reddito imponibile. Il restante 33% è considerato una forfettizzazione delle spese sostenute, indipendentemente dai costi effettivamente sostenuti.

Calcolo dell’Imposta nel Regime Forfettario

| Voce | Esempio (Ricavi: 40.000 €) |

| Ricavi lordi annui | 40.000 € |

| Coefficiente di redditività (67%) | 26.800 € |

| Contributi previdenziali versati (INPS) | – 4.000 € (stima) |

| Reddito imponibile | 22.800 € |

| Aliquota flat tax (15% ordinaria) | 15% |

| Imposta sostitutiva dovuta | 3.420 € |

| Aliquota ridotta START-UP (5% – primo 5 anni) | 5% → 1.140 € |

L’agevolazione START-UP al 5% è applicabile per i primi 5 anni di attività, a condizione che il contribuente non abbia esercitato attività d’impresa o professionale nei 3 anni precedenti l’inizio e che l’attività non costituisca mera prosecuzione di un’attività precedente.

Il Regime Semplificato

Il Regime Contabile Semplificato è il regime naturale per le imprese individuali (ditte individuali) con ricavi non superiori a 500.000 euro per le attività di servizi. Prevede la tenuta di contabilità semplificata (registro degli incassi e pagamenti, registro IVA acquisti e vendite) e la determinazione del reddito in base ai ricavi effettivi al netto dei costi effettivamente sostenuti e documentati.

A differenza del Regime Forfettario, il Regime Semplificato consente di dedurre analiticamente tutti i costi inerenti all’attività (affitto del locale, utenze, materiali di consumo, ammortamento attrezzature, ecc.) e di portare in detrazione l’IVA sugli acquisti. L’IRPEF è calcolata con le aliquote progressive ordinarie.

Previdenza e contributi INPS per Hair Stylist

L’hair stylist che opera come lavoratore autonomo deve obbligatoriamente iscriversi all’INPS. La categoria previdenziale dipende dalla forma giuridica scelta:

- Lavoratore autonomo / professionista senza cassa propria: Gestione Separata INPS,

- Ditta individuale / impresa artigiana: Gestione Artigiani e Commercianti INPS.

L’attività di acconciatore è generalmente classificata come attività artigiana, pertanto il titolare si iscrive alla Gestione Artigiani dell’INPS.

| Aliquota contributiva | 24% sul reddito d’impresa (quota IVS) |

| Minimale contributivo | Circa 4.427 € annui (sul minimale di reddito ~18.450 €) |

| Massimale contributivo | Applicato su redditi fino a ~119.650 € |

I contributi sono versati in rate trimestrali (16 maggio, 20 agosto, 16 novembre, 16 febbraio) come contributi fissi sul minimale, con conguaglio a saldo sulla dichiarazione dei redditi. Nel Regime Forfettario, i contributi INPS sono deducibili dal reddito imponibile ai fini dell’imposta sostitutiva.

IVA per i Forfettari

I contribuenti in Regime Forfettario sono esonerati dall’applicazione dell’IVA. Ciò significa che le fatture emesse non riportano l’IVA e non è possibile detrarre l’IVA sugli acquisti. Ogni fattura deve riportare la dicitura obbligatoria:

| “Operazione effettuata ai sensi dell’art. 1, commi 54-89, L. 190/2014 – Regime Forfettario. IVA non applicata.” |

Fatturazione Elettronica per i Forfettari

Dal 1° luglio 2022, l’obbligo di fatturazione elettronica è stato esteso anche ai contribuenti in Regime Forfettario con ricavi superiori a 25.000 euro. Dal 1° gennaio 2024, l’obbligo è generale per tutti i titolari di Partita IVA, indipendentemente dal regime fiscale e dal volume d’affari.

Le fatture elettroniche devono essere trasmesse tramite il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate, utilizzando il formato XML. I principali software disponibili per i piccoli professionisti includono soluzioni gratuite offerte dall’Agenzia delle Entrate (Fatture e Corrispettivi) e piattaforme commerciali integrate.

Corrispettivi Telematici

Per i servizi resi a consumatori finali (clienti privati), al posto della fattura è possibile emettere uno scontrino/ricevuta fiscale tramite Registratore Telematico (RT). I corrispettivi devono essere trasmessi telematicamente all’Agenzia delle Entrate giornalmente.

- Obbligo dal 1° luglio 2019 per la maggior parte dei soggetti

- I corrispettivi giornalieri vengono trasmessi automaticamente dal registratore

- In alternativa allo scontrino, è sempre possibile emettere fattura elettronica.

Scadenze annuali per l’hair stylist

| Periodo | Adempimento | Note |

| 16 febbraio | Rate INPS fisso 4° trimestre | Gestione Artigiani |

| Marzo-aprile | Precompilata 730 disponibile | Solo per dipendenti |

| 16 maggio | Rate INPS fisso 1° trimestre | Gestione Artigiani |

| 30 giugno | Dichiarazione Redditi (Modello Redditi PF) | Proroga spesso a luglio |

| 30 giugno | Saldo IRPEF/Imposta Sostitutiva anno prec. | e 1° acconto anno corrente |

| 20 agosto | Rate INPS fisso 2° trimestre | Gestione Artigiani |

| 30 novembre | 2° acconto IRPEF/Imposta Sostitutiva | Regime Forfettario: unica rata |

| 16 novembre | Rate INPS fisso 3° trimestre | Gestione Artigiani |

Registri Obbligatori per l’hair stylist

A seconda del regime fiscale adottato, l’hair stylist dovrà tenere i seguenti registri contabili:

| 📋 REGIME FORFETTARIO – Obblighi Contabili Minimi |

| • Conservazione delle fatture emesse e ricevute |

| • Registro dei corrispettivi (se si emettono scontrini/ricevute) |

| • Non è richiesta la tenuta di registri IVA |

| • Non è richiesto il libro giornale |

| • Conservare tutta la documentazione per almeno 5 anni |