Una guida fiscale che chiarisce l’analisi normativa, le casistiche e le novità per la dichiarazione dei redditi 2026.

Ogni anno, milioni di contribuenti italiani si trovano a compilare il modello 730 e si chiedono se sia possibile portare in detrazione spese che, per ragioni pratiche o familiari, sono state materialmente pagate da un altro soggetto. La questione è tutt’altro che marginale: pensiamo al figlio che paga la visita medica per il genitore anziano, al coniuge che salda la retta universitaria dell’altro, o al familiare che anticipa i costi di una ristrutturazione.

La risposta del legislatore e dell’Agenzia delle Entrate non è univoca: dipende dal tipo di spesa, dal rapporto tra chi paga e chi sostiene l’onere, e dal rispetto di specifici requisiti formali e sostanziali. Il presente saggio si propone di fare chiarezza su questo tema, analizzando il quadro normativo vigente, le principali casistiche e le novità introdotte per la dichiarazione dei redditi 2026.

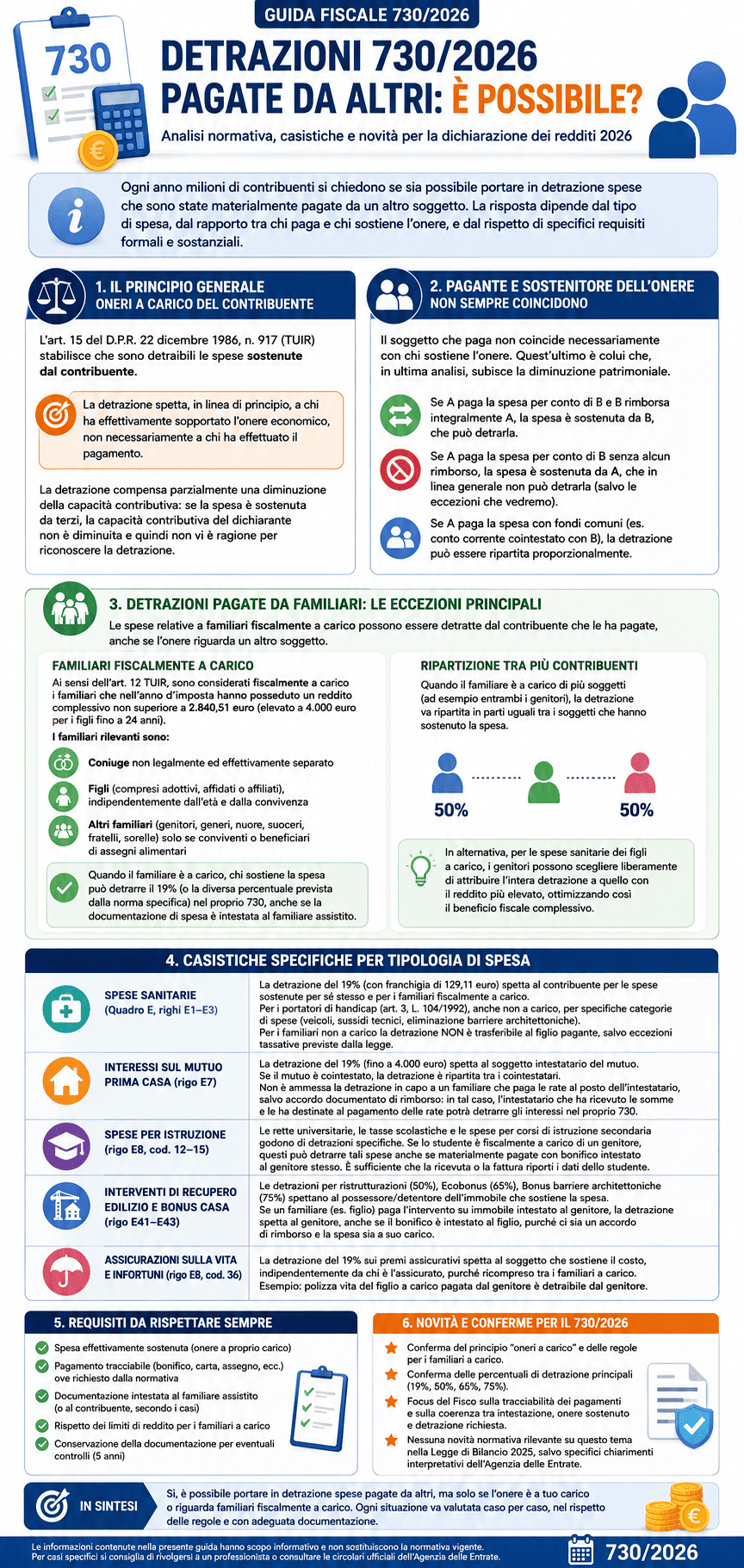

Il principio generale: oneri a carico del contribuente

Il fondamento normativo delle detrazioni IRPEF è contenuto nell’art. 15 del D.P.R. 22 dicembre 1986, n. 917 (TUIR), il quale stabilisce che sono detraibili le spese sostenute dal contribuente. L’espressione “sostenute” è davvero cruciale: la detrazione spetta, in linea di principio, a chi ha effettivamente sopportato l’onere economico, non necessariamente a chi ha effettuato il pagamento.

Questo principio discende da una logica redistributiva: la detrazione compensa parzialmente una diminuzione della capacità contributiva. Se la spesa è sostenuta da terzi la capacità contributiva del dichiarante non è diminuita, e quindi non vi è ragione per riconoscere la detrazione.

La distinzione tra “pagante” e “sostenitore” dell’onere

L’Agenzia delle Entrate ha chiarito nel corso degli anni, attraverso circolari e risoluzioni, che il soggetto che materialmente esegue il pagamento non coincide necessariamente con chi sostiene l’onere. Quest’ultimo è colui che, in ultima analisi, subisce la diminuzione patrimoniale. Pertanto:

- se A paga la spesa per conto di B e B rimborsa integralmente A, la spesa è sostenuta da B, che può detrarla;

- se A paga la spesa per conto di B senza alcun rimborso, la spesa è sostenuta da A, che in linea generale non può detrarla (salvo le eccezioni che vedremo);

- se A paga la spesa con fondi comuni (es. conto corrente cointestato con B), la detrazione può essere ripartita proporzionalmente.

Detrazioni pagate da familiari: le eccezioni principali

Il sistema fiscale italiano prevede un’importante deroga al principio generale: le spese relative a familiari fiscalmente a carico possono essere detratte dal contribuente che le ha pagate, anche se l’onere riguarda un altro soggetto.

I familiari fiscalmente a carico

Ai sensi dell’art. 12 TUIR, sono considerati fiscalmente a carico i familiari che nell’anno d’imposta hanno posseduto un reddito complessivo non superiore a 2.840,51 euro (elevato a 4.000 euro per i figli fino a 24 anni). I familiari rilevanti sono:

- coniuge non legalmente ed effettivamente separato;

- figli (compresi adottivi, affidati o affiliati), indipendentemente dall’età e dalla convivenza;

- altri familiari (genitori, generi, nuore, suoceri, fratelli, sorelle) solo se conviventi o beneficiari di assegni alimentari.

Quando il familiare è a carico, chi sostiene la spesa può detrarre il 19% (o la diversa percentuale prevista dalla norma specifica) nel proprio 730, anche se la documentazione di spesa (fattura, ricevuta, scontrino parlante) è intestata al familiare assistito.

Ripartizione tra più contribuenti

Quando il familiare è a carico di più soggetti (ad esempio entrambi i genitori), la detrazione va ripartita in parti uguali tra i soggetti che hanno sostenuto la spesa. In alternativa, per le spese sanitarie dei figli a carico, i genitori possono scegliere liberamente di attribuire l’intera detrazione a quello con il reddito più elevato, ottimizzando così il beneficio fiscale complessivo.

Casistiche specifiche per tipologia di spesa

Spese sanitarie (Quadro E, righi E1–E3)

Le spese mediche e sanitarie rappresentano la categoria più frequente. La detrazione del 19% (con franchigia di 129,11 euro) spetta al contribuente per le spese sostenute:

- per sé stesso;

- per i familiari fiscalmente a carico;

- per i portatori di handicap (art. 3, L. 104/1992), anche non a carico, per specifiche categorie di spese (veicoli, sussidi tecnici, eliminazione barriere architettoniche).

Per le spese sanitarie dei familiari non a carico (es. genitore con pensione superiore alla soglia), la detrazione NON è trasferibile al figlio pagante, salvo eccezioni tassative previste dalla legge.

Interessi sul mutuo prima casa (rigo E7)

Per gli interessi passivi sul mutuo ipotecario per l’acquisto dell’abitazione principale, la detrazione del 19% (fino a 4.000 euro) spetta al soggetto intestatario del contratto di mutuo. Se il mutuo è cointestato, la detrazione è ripartita tra i cointestatari. Non è ammessa la detrazione in capo a un familiare che paga le rate al posto dell’intestatario, salvo che vi sia stato un accordo documentato di rimborso. In tal caso, l’intestatario del mutuo che ha ricevuto le somme e le ha destinate al pagamento delle rate potrà detrarre gli interessi nel proprio 730.

Spese per istruzione (rigo E8, codice 12–15)

Le rette universitarie, le tasse scolastiche e le spese per corsi di istruzione secondaria godono di detrazioni specifiche. Se lo studente è fiscalmente a carico di un genitore, questi può detrarre tali spese anche se materialmente pagate con un bonifico intestato al genitore stesso. È sufficiente che la ricevuta o la fattura riporti i dati dello studente.

Spese per interventi di recupero edilizio e bonus casa (rigo E41–E43)

Per le detrazioni legate a interventi sugli immobili (ristrutturazione 50%, Ecobonus 65%, Bonus barriere architettoniche 75%), il principio è che la detrazione spetta a chi:

- ha sostenuto la spesa (ha effettuato il bonifico “parlante”);

- è titolare di un diritto reale o personale di godimento sull’immobile (proprietà, usufrutto, locazione, comodato).

Premi assicurativi (rigo E8, codici 36–38)

La detrazione del 19% sui premi assicurativi (vita, infortuni, long term care) spetta solo all’intestatario della polizza che sia anche il soggetto assicurato. Se un familiare paga il premio di una polizza intestata al contribuente, quest’ultimo può detrarlo solo dimostrando di aver effettivamente rimborsato il familiare.

La tracciabilità dei pagamenti nel 730/2026

Una delle questioni più rilevanti per il modello 730/2026 riguarda l’obbligo di tracciabilità dei pagamenti, introdotto dalla Legge di Bilancio 2020 (L. 160/2019) e confermato per il periodo d’imposta 2025. La norma prevede che, salvo alcune eccezioni (farmaci, dispositivi medici, prestazioni rese dai medici), le spese detraibili al 19% devono essere pagate con strumenti tracciabili (carte di credito/debito, bonifici, assegni, app di pagamento).

Quando la spesa è pagata da un familiare per conto del contribuente, il requisito di tracciabilità deve essere rispettato dal soggetto pagante. È quindi necessario che:

- il pagamento sia eseguito con strumento tracciabile intestato al familiare pagante;

- il documento di spesa (fattura/ricevuta) riporti i dati del soggetto per cui è sostenuta la spesa;

- sia dimostrabile il rapporto di familiarità e, ove necessario, il vincolo di dipendenza fiscale.

Per poter usufruire della detrazione in caso di controllo, il contribuente deve conservare:

- la fattura o ricevuta fiscale intestata al beneficiario della prestazione;

- la prova del pagamento tracciabile (estratto conto, ricevuta POS, quietanza bancaria) a nome del familiare pagante;

- ove applicabile, la prova del rimborso al familiare (es. bonifico di restituzione);

- la dichiarazione dei redditi del familiare (o certificazione) attestante lo stato di fiscale dipendenza.

Novità e chiarimenti per il 730/2026

Per la dichiarazione relativa al periodo d’imposta 2025 (modello 730/2026), si segnalano i seguenti aggiornamenti rilevanti:

- Conferma dell’obbligo di tracciabilità per tutte le spese detraibili al 19%, con l’eccezione dei farmaci e dispositivi medici. Il pagamento in contanti anche da parte di terzi preclude la detrazione.

- Introduzione della dichiarazione precompilata con dati delle spese sanitarie trasmessi dal Sistema Tessera Sanitaria: questi dati riflettono il soggetto assistito, non necessariamente il pagante. Il contribuente deve verificare e integrare i dati nel caso di spese pagate da familiari.

- Maggiori controlli automatizzati incrociando i dati dei pagamenti elettronici con quelli dichiarati: è essenziale che l’estratto conto del familiare pagante sia coerente con quanto portato in detrazione.

- Per i bonus edilizi residui in detrazione pluriennale (es. Superbonus 110% in 10 rate), le rate annuali continuano a essere detraibili dal soggetto che aveva originariamente sostenuto la spesa, indipendentemente dal fatto che l’immobile sia stato successivamente ceduto.

Conclusioni e raccomandazioni pratiche

La questione delle detrazioni per spese pagate da altri è tutt’altro che semplice e richiede un’attenta valutazione caso per caso. È possibile sintetizzare i principi cardine come segue:

- La detrazione spetta a chi sostiene l’onere economico, non necessariamente a chi effettua il pagamento.

- Per i familiari fiscalmente a carico, il contribuente che sostiene la spesa (anche indirettamente) può detrarre il costo sostenuto.

- Per i familiari non a carico, la regola generale non ammette il trasferimento della detrazione, salvo eccezioni tassative.

- La tracciabilità del pagamento è condizione necessaria (non sufficiente) per la detrazione, e vale anche se a pagare è un terzo.

- La documentazione deve essere conservata per almeno cinque anni ed essere coerente con quanto dichiarato nel 730.

In un contesto di crescente digitalizzazione e incrocio dei dati da parte dell’Agenzia delle Entrate, è fondamentale che i contribuenti adottino fin dall’inizio comportamenti virtuosi: documentare ogni spesa, pagare con strumenti tracciabili e, in caso di pagamento da parte di familiari, conservare le prove del rapporto economico sottostante. Il ricorso a un professionista abilitato rimane la soluzione più prudente per le situazioni più articolate.