Una guida fiscale sulla detrazione spese veterinarie nel 730/2026: come funziona la franchigia di 129,11€, il tetto di 550€ e come compilare il Quadro E.

Chi vive con un cane, un gatto o un altro animale da compagnia sa quanto possano incidere sul bilancio familiare le visite dal veterinario, gli esami diagnostici e i farmaci. Il legislatore italiano riconosce da anni una detrazione IRPEF del 19% su queste spese, disciplinata dall’articolo 15, comma 1, lettera c-bis) del TUIR (D.P.R. 917/1986).

Con la dichiarazione dei redditi 2026, relativa alle spese sostenute nel 2025, le regole restano sostanzialmente confermate rispetto agli anni precedenti, ma vale la pena ripercorrerle con attenzione perché il meccanismo di calcolo, tra franchigia e tetto massimo, genera spesso confusione e porta molti contribuenti a perdere parte del beneficio spettante.

Spese veterinarie: quadro normativo e cosa cambia nel 2026

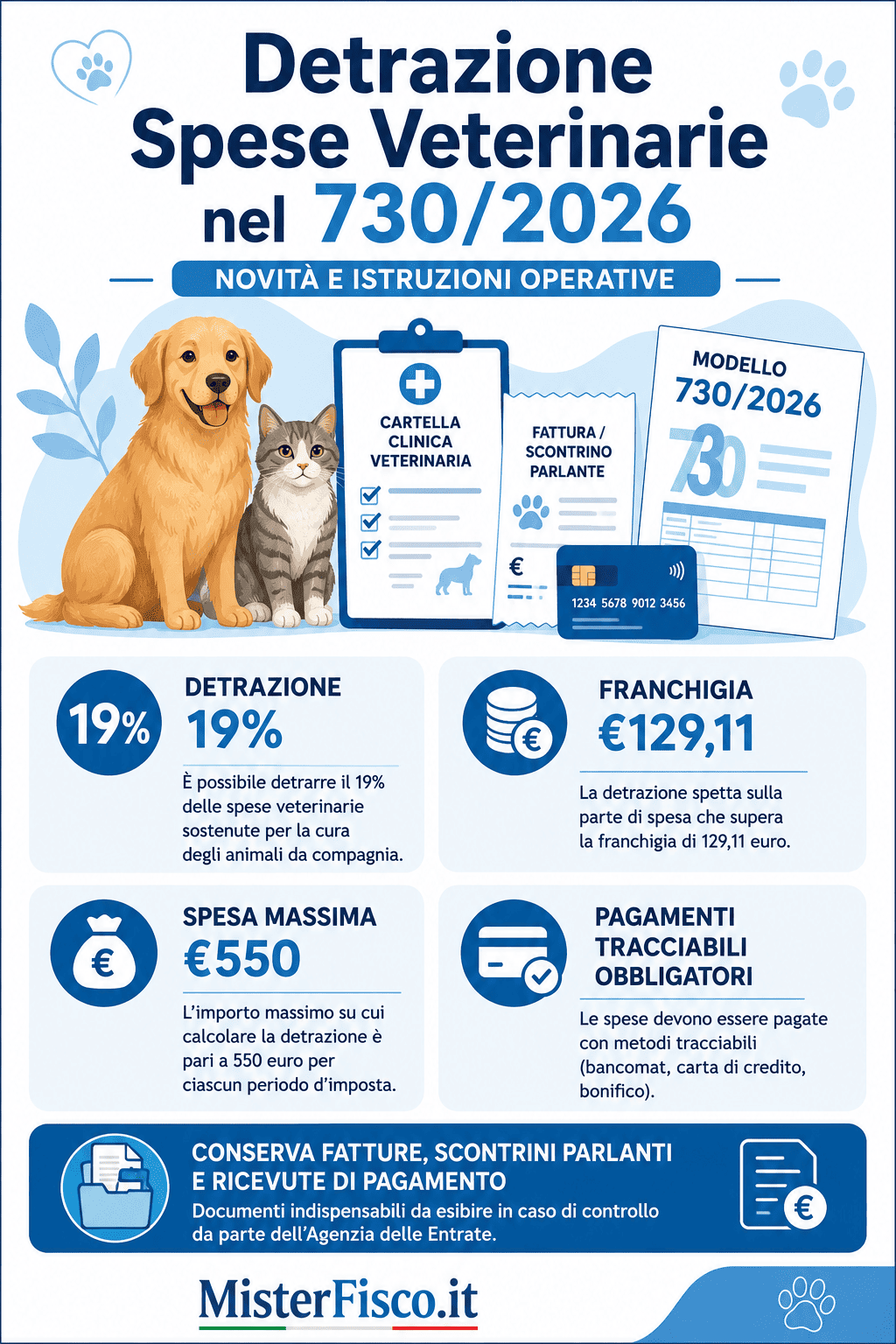

La normativa di riferimento rimane l’art. 15 del TUIR, che inserisce le spese veterinarie tra gli oneri detraibili al 19%. Per il periodo d’imposta 2025, dichiarato nel modello 730/2026, non sono state introdotte modifiche sostanziali ai limiti di importo: resta confermato il tetto massimo di 550 euro, soglia raggiunta nel 2021 dopo un innalzamento rispetto ai precedenti 250 euro in vigore fino al 2020.

La vera novità operativa riguarda la messa a regime dell’invio automatico dei dati al Sistema Tessera Sanitaria da parte di farmacie, cliniche veterinarie e liberi professionisti, che rende il modello precompilato sempre più completo, pur non esentando il contribuente dal verificarne la correttezza.

Va inoltre ricordato che la detrazione è soggetta al meccanismo generale delle “clausole di salvaguardia” reddituali: spetta per intero fino a un reddito complessivo di 120.000 euro, per poi ridursi progressivamente e azzerarsi oltre i 240.000 euro di reddito.

Chi ha diritto alla detrazione

Il beneficio spetta a chi sostiene la spesa per la cura di animali legalmente detenuti, a scopo di compagnia o per pratica sportiva (cani, gatti, cavalli da equitazione e simili). Non è necessario essere proprietari dell’animale: conta chi ha effettivamente pagato la prestazione.

Restano invece esclusi gli animali destinati ad allevamento, riproduzione o consumo alimentare, così come quelli detenuti nell’ambito di attività commerciali o agricole.

Quali spese sono detraibili

Rientrano nel beneficio fiscale:

- le prestazioni professionali del medico veterinario (visite, controlli, vaccinazioni);

- gli interventi chirurgici, comprese sterilizzazioni e operazioni d’urgenza;

- le analisi di laboratorio e gli esami diagnostici (esami del sangue, radiografie, ecografie);

- i farmaci veterinari, compreso l’acquisto online presso farmacie e rivenditori autorizzati.

Restano invece fuori dal perimetro della detrazione gli alimenti (inclusi i mangimi speciali prescritti dal veterinario), che il Fisco considera prodotti alimentari e non farmaci, così come le spese di toelettatura, gli accessori e in generale tutto ciò che non abbia natura sanitaria.

Come funziona il calcolo: franchigia e tetto massimo

Il meccanismo di calcolo è il punto più delicato della materia. La detrazione del 19% non si applica sull’intero importo speso, ma solo sulla quota che supera una franchigia fissa di 129,11 euro, fino a un massimo imponibile di 550 euro. In pratica si possono verificare tre scenari:

- Spesa fino a 129,11 euro: nessuna detrazione spettante.

- Spesa compresa tra 129,11 e 550 euro: la detrazione del 19% si calcola sulla differenza tra la spesa sostenuta e la franchigia.

- Spesa superiore a 550 euro: si applica comunque il tetto massimo di 550 euro come base di calcolo, indipendentemente da quanto effettivamente speso.

Il risparmio fiscale massimo ottenibile è quindi pari al 19% di 420,89 euro (550 – 129,11), circa 80 euro l’anno. Un aspetto spesso frainteso è che questo limite vale per contribuente e non per animale: chi possiede più cani o gatti deve sommare tutte le spese sostenute nell’anno e applicare un’unica franchigia sul totale.

Esempio pratico: una contribuente ha tre cagnolini e nel 2025 ha speso complessivamente 500 euro tra visite e farmaci. Nel modello 730/2026 indicherà 500 euro; la base di calcolo sarà 500 – 129,11 = 370,89 euro, e la detrazione spettante sarà il 19% di questa cifra, pari a circa 70,50 euro.

L’obbligo di pagamento tracciabile

Dal 2020 è in vigore un requisito spesso trascurato: per beneficiare della detrazione, le spese veterinarie devono essere pagate con strumenti tracciabili: carta di debito o credito, bonifico, PagoPA, MAV o assegno. Il pagamento in contanti fa decadere il diritto alla detrazione, anche in presenza di regolare fattura.

Fanno eccezione l’acquisto di farmaci veterinari e le prestazioni erogate da strutture pubbliche o private accreditate al Servizio Sanitario Nazionale, per le quali il contante resta ammesso, a condizione che lo scontrino sia “parlante”, cioè riporti il codice fiscale del contribuente e la natura del bene o servizio acquistato.

Documenti da conservare

Per evitare contestazioni in caso di controllo dell’Agenzia delle Entrate, è opportuno conservare:

- fattura o ricevuta fiscale del veterinario, con nome, cognome e codice fiscale del proprietario dell’animale, descrizione della prestazione e importo pagato;

- scontrino “parlante” della farmacia o del negozio autorizzato, con codice fiscale del contribuente e indicazione del farmaco veterinario acquistato;

- prova del pagamento tracciabile, tramite estratto conto, ricevuta della carta o annotazione in fattura da parte del percettore delle somme.

Come compilare il modello 730/2026

Le spese veterinarie vanno indicate nel Quadro E – Sezione I (Oneri e spese per cui spetta la detrazione del 19%), nei righi da E8 a E10, utilizzando il codice 29.

È importante ricordare che l’importo da indicare è quello complessivo sostenuto nell’anno, comprensivo della franchigia: sarà il software del 730 a calcolare automaticamente la quota detraibile. Se le spese superano i 550 euro, il valore da riportare resta comunque 550, anche se la spesa reale è stata più alta.

Chi utilizza il modello precompilato dell’Agenzia delle Entrate troverà spesso questi importi già inseriti, grazie alla trasmissione dei dati al Sistema Tessera Sanitaria da parte di farmacie, cliniche e professionisti. Tuttavia, poiché non tutti gli operatori trasmettono i dati in modo tempestivo o completo, è sempre consigliabile controllare le voci precaricate e, se necessario, aggiungere manualmente le spese mancanti tramite la funzione “Modifica” del rigo corrispondente, avendo cura di non superare il tetto di 550 euro nella cella.

Le somme eventualmente indicate nella Certificazione Unica 2026, ai punti da 341 a 352 con codice onere 29 (ad esempio nell’ambito di piani di welfare aziendale), vanno incluse nel totale complessivo delle spese veterinarie da riportare in dichiarazione.

Considerazioni conclusive

La detrazione per le spese veterinarie resta uno strumento utile ma dal beneficio economico contenuto, un massimo di circa 80 euro l’anno, reso complesso dal doppio vincolo di franchigia e tetto di spesa.

Per non perdere parte del beneficio è essenziale: pagare sempre con strumenti tracciabili (salvo le eccezioni previste per farmaci e prestazioni SSN), conservare con cura la documentazione, sommare correttamente le spese sostenute per tutti gli animali posseduti e verificare attentamente i dati del modello precompilato prima dell’invio, correggendo eventuali importi mancanti o errati nei righi E8-E10 con il codice 29.

Per informazioni maggiori o per richiedere una consulenza personalizzata contatta il team di Mister Fisco.