L’Agenzia delle Entrate ha pubblicato la circolare n. 5 del 16 luglio 2026, il primo documento di prassi dedicato all’interpretazione delle disposizioni fiscali contenute nel Codice della crisi d’impresa e dell’insolvenza (D.Lgs. n. 14/2019). L’obiettivo è fornire agli uffici e ai contribuenti indicazioni uniformi per l’applicazione delle nuove procedure introdotte dalla riforma.

Il documento tiene conto anche dei contributi raccolti durante la consultazione pubblica conclusa nel maggio 2026 e recepisce gli orientamenti del Ministero della Giustizia nell’ambito dell’aggiornamento del decreto ministeriale del 28 settembre 2021, modificato con il decreto del 23 aprile 2026.

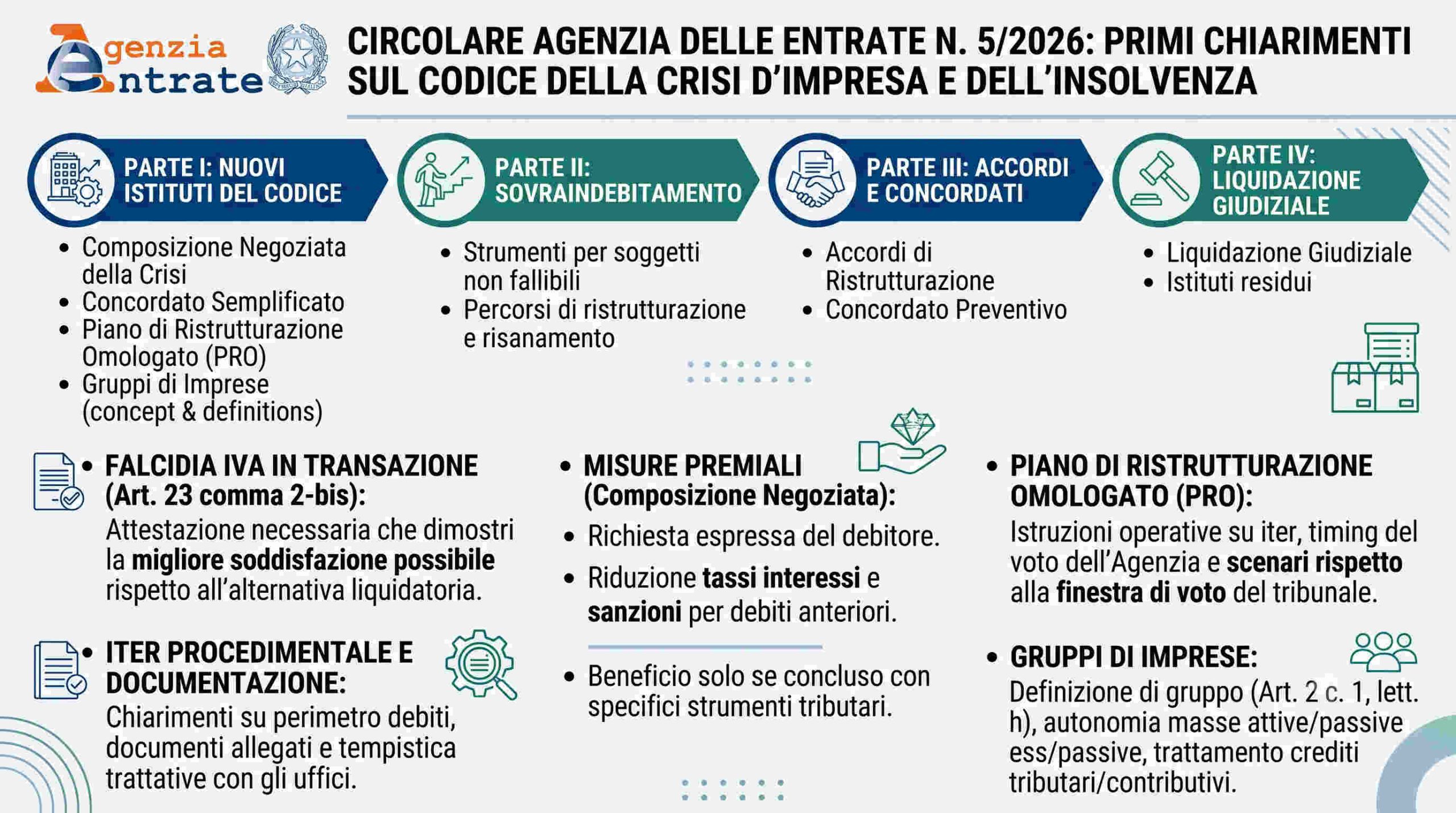

Una circolare suddivisa in quattro parti

La circolare rappresenta il primo tassello di un percorso interpretativo più ampio che sarà completato attraverso quattro pubblicazioni distinte:

- Parte I: I nuovi istituti del Codice;

- Parte II: Il sovraindebitamento;

- Parte III: Accordi di ristrutturazione e concordato preventivo;

- Parte IV: Liquidazione giudiziale e istituti residuali.

La Parte I, già disponibile, approfondisce gli strumenti introdotti dal Codice che hanno maggiormente innovato la disciplina rispetto alla precedente legge fallimentare.

I nuovi strumenti della crisi d’impresa

La prima sezione della circolare analizza i principali istituti previsti dal nuovo Codice:

- composizione negoziata della crisi;

- concordato semplificato;

- piano di ristrutturazione soggetto a omologazione (PRO);

- disciplina dei gruppi di imprese.

Per ciascuno vengono forniti chiarimenti interpretativi e indicazioni operative, con particolare attenzione agli aspetti tributari e ai rapporti tra contribuente e Amministrazione finanziaria.

Accordo transattivo: quando è possibile ridurre anche l’IVA

Uno dei chiarimenti più rilevanti riguarda la possibilità di ridurre (falcidiare) il debito IVA nell’ambito dell’accordo transattivo previsto dall’articolo 23, comma 2-bis, del Codice.

La circolare precisa che tale possibilità è ammessa solo se un’apposita attestazione dimostra che la proposta garantisce una soddisfazione del credito erariale migliore rispetto all’alternativa della liquidazione giudiziale.

Si tratta di un’importante apertura interpretativa che consente maggiore flessibilità nelle operazioni di risanamento aziendale, purché siano rispettati rigorosi criteri di convenienza economica.

Come presentare la proposta di accordo con il Fisco

L’Agenzia dedica ampio spazio alle modalità operative per la conclusione dell’accordo transattivo con l’Amministrazione finanziaria.

In particolare vengono chiariti:

- quali debiti tributari possono essere inclusi nella proposta;

- la documentazione che il contribuente deve allegare;

- le diverse fasi del procedimento;

- le tempistiche da rispettare.

L’importanza del fattore tempo

La circolare evidenzia che la proposta transattiva deve essere presentata con un congruo anticipo rispetto alla scadenza delle trattative prevista dalla legge.

Questo consente agli uffici di svolgere tutte le verifiche istruttorie necessarie prima di esprimere il proprio parere.

I criteri utilizzati dall’Agenzia per valutare le proposte

Nel valutare una proposta di transazione fiscale, gli uffici dovranno considerare diversi elementi, tra cui:

- convenienza economica rispetto alla liquidazione giudiziale;

- possibilità di recupero del credito erariale;

- presenza di garanzie;

- prospettive di continuità aziendale;

- impatto sul mantenimento dei livelli occupazionali.

L’obiettivo è favorire soluzioni che consentano il risanamento dell’impresa senza compromettere la tutela dell’interesse fiscale.

Le misure premiali durante la composizione negoziata

La circolare chiarisce anche l’applicazione delle misure premiali previste durante la composizione negoziata della crisi.

Viene innanzitutto specificato che è opportuno che il debitore richieda espressamente l’applicazione dei benefici previsti dalla normativa.

Riduzione degli interessi

Per quanto riguarda la riduzione del tasso di interesse, il documento precisa che il concetto di debiti tributari comprende tutti quelli sorti prima dell’avvio della composizione negoziata, anche se notificati successivamente attraverso:

- comunicazioni di irregolarità;

- avvisi di accertamento;

- avvisi di liquidazione;

- liquidazioni periodiche IVA;

- somme già iscritte a ruolo o affidate all’Agente della riscossione.

Riduzione delle sanzioni

Diversa è invece la disciplina della riduzione delle sanzioni.

Il beneficio si applica esclusivamente alle comunicazioni di irregolarità il cui termine di pagamento scade dopo la presentazione dell’istanza di nomina dell’esperto.

Inoltre, la riduzione del 50% di interessi e sanzioni sui debiti tributari antecedenti all’accesso alla procedura è riconosciuta soltanto se la composizione negoziata si conclude con uno degli strumenti che disciplinano il trattamento dei crediti tributari.

Dilazione dei debiti fiscali

Un altro importante chiarimento riguarda la possibilità di ottenere una rateizzazione dei debiti tributari.

Secondo la circolare, possono essere oggetto di dilazione esclusivamente:

- imposte dirette;

- IVA;

- debiti non ancora iscritti a ruolo.

Sugli importi rateizzati si applica il tasso legale previsto dall’articolo 1284 del Codice civile.

Qualora il contribuente decada dal beneficio della rateazione, gli uffici procederanno rapidamente all’iscrizione a ruolo delle somme ancora dovute.

Piano di ristrutturazione soggetto a omologazione (PRO)

Ampio spazio viene dedicato anche al Piano di Ristrutturazione soggetto a Omologazione (PRO), uno degli strumenti più innovativi introdotti dal Codice.

La circolare individua tre differenti scenari in base al rapporto tra:

- il termine di 90 giorni previsto per l’adesione alla proposta transattiva;

- la finestra temporale fissata dal tribunale per l’espressione del voto.

I tre scenari previsti

Primo scenario

Se il termine dei 90 giorni scade prima dell’apertura della finestra di voto, l’Agenzia esprimerà il voto solo dopo il completamento dell’istruttoria e l’acquisizione della relazione del commissario giudiziale.

Secondo scenario

Se il termine dei 90 giorni coincide con la finestra di voto, l’Amministrazione finanziaria manifesterà direttamente la propria posizione attraverso il voto.

Terzo scenario

Se, invece, il termine per aderire alla proposta scade dopo la chiusura della finestra di voto, l’Agenzia potrà:

- anticipare il voto nei casi più semplici;

- chiedere un differimento dei termini qualora sia necessario completare gli approfondimenti istruttori.

Queste indicazioni consentono di coordinare correttamente i tempi della procedura transattiva con quelli dell’omologazione giudiziale.

Chiarimenti sui gruppi di imprese

La parte conclusiva della circolare affronta le disposizioni dedicate ai gruppi di imprese, disciplinati dagli articoli 284 e seguenti del Codice.

L’Agenzia chiarisce:

- il concetto di gruppo ai sensi dell’articolo 2 del Codice;

- il principio di autonomia delle masse attive e passive delle singole società;

- il trattamento dei crediti tributari e contributivi;

- le modalità procedurali che gli uffici dovranno seguire nelle diverse fasi della gestione della crisi.

Perché questa circolare è importante

La circolare n. 5/2026 rappresenta un passaggio fondamentale per l’applicazione pratica del Codice della crisi d’impresa e dell’insolvenza, poiché offre criteri interpretativi uniformi sia agli operatori economici sia agli uffici dell’Amministrazione finanziaria.

Le indicazioni fornite contribuiscono a rendere più prevedibile la gestione delle procedure di risanamento, favorendo il dialogo tra imprese e Fisco e riducendo le incertezze applicative sulle principali novità introdotte dalla riforma.

Con la pubblicazione delle successive tre parti della circolare, il quadro interpretativo sarà ulteriormente completato, offrendo un riferimento organico per tutte le procedure disciplinate dal Codice della crisi d’impresa.