In questa guida fiscale vediamo come si compila il quadro M del Modello 730/2026, il quale consente di dichiarare redditi particolari che non rientrano nella tassazione ordinaria IRPEF, permettendo di applicare la tassazione separata o l’opzione per la tassazione ordinaria se più conveniente.

Il Quadro M del Modello 730/2026 è dedicato a una serie di redditi “particolari”, diversi da quelli ordinari da lavoro dipendente o da pensione: si tratta di somme soggette a tassazione separata, a imposta sostitutiva o riconducibili alla rivalutazione dei terreni. È un quadro relativamente giovane, comparso nelle ultime dichiarazioni per permettere anche a lavoratori dipendenti e pensionati di dichiarare, tramite il 730, redditi che in passato richiedevano necessariamente il Modello Redditi Persone Fisiche.

Proprio per questa eterogeneità, alcuni righi si compilano con semplicità, mentre altri — soprattutto quelli legati a investimenti esteri o a situazioni patrimoniali complesse — richiedono l’assistenza di un professionista abilitato, per evitare errori che potrebbero rallentare il rimborso o generare comunicazioni di anomalia da parte dell’Agenzia delle Entrate.

La struttura del Quadro M del Modello 730/2026

Il Quadro M è organizzato in tre sezioni principali, ciascuna dedicata a una diversa tipologia di reddito o di imposta:

• Sezione I – Redditi soggetti a tassazione separata.

• Sezione II – Redditi soggetti a imposta sostitutiva, a sua volta divisa in due parti: II-A (redditi di capitale e compensi per lezioni private) e II-B (opzione per l’imposta sostitutiva riservata ai pensionati esteri che trasferiscono la residenza nel Sud Italia).

• Sezione III – Altri dati, che comprende tra l’altro i premi delle assicurazioni sulla vita in caso di riscatto, la rivalutazione dei terreni e i redditi da procedure di pignoramento presso terzi.

Chi utilizza la dichiarazione precompilata trova spesso alcuni righi già valorizzati dall’Agenzia delle Entrate sulla base delle informazioni in suo possesso: è comunque indispensabile controllarli riga per riga, perché un dato precompilato non implica che sia automaticamente corretto.

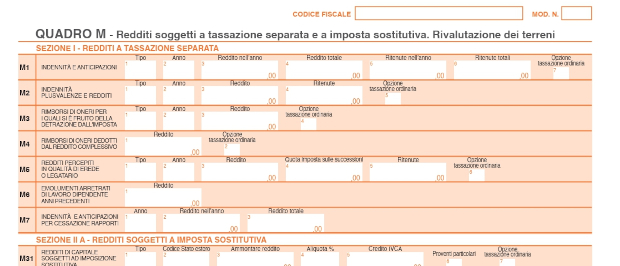

Sezione I: i redditi a tassazione separata

Nella prima sezione vanno indicati i redditi che la legge sottopone a tassazione separata, cioè calcolati applicando un’aliquota media anziché quella progressiva ordinaria, in quanto maturati in più anni o percepiti in un’unica soluzione. Il rigo più delicato è il rigo M3, riservato ai rimborsi assicurativi relativi a spese sanitarie (o di altra natura) portate in detrazione o deduzione negli anni precedenti.

Il meccanismo funziona così: se in passato è stata pagata una spesa sanitaria rimborsata solo in parte da una polizza assicurativa, e quella spesa è stata interamente indicata come detraibile nella dichiarazione dell’anno di sostenimento, la quota poi rimborsata dall’assicurazione deve essere “restituita” all’amministrazione fiscale tramite tassazione separata. L’Agenzia delle Entrate, incrociando i dati delle assicurazioni con quelli delle dichiarazioni precedenti, precompila spesso questo rigo in automatico.

Nella stessa sezione trovano collocazione anche altre indennità e somme a tassazione separata, come il rigo dedicato alle indennità e alle anticipazioni percepite per la cessazione di rapporti di collaborazione coordinata e continuativa (co.co.co.): anche in questo caso occorre riportare fedelmente gli importi risultanti dalla Certificazione Unica rilasciata dal sostituto d’imposta.

Sezione II: l’imposta sostitutiva

II-A – Redditi di capitale e compensi per lezioni private

La parte II-A accoglie due categorie di redditi molto diverse tra loro. Da un lato i redditi di capitale di fonte estera percepiti direttamente dal contribuente, senza l’intervento di un intermediario italiano che abbia già applicato la ritenuta: in questi righi va indicato l’ammontare degli interessi, dei premi e degli altri proventi da obbligazioni o titoli analoghi non ancora tassati, calcolando l’imposta sostitutiva nella stessa misura della ritenuta che sarebbe stata applicata in Italia su redditi della stessa natura.

Dall’altro lato, la stessa parte della sezione ospita i compensi percepiti dai docenti per l’attività di lezioni private e ripetizioni, un regime agevolato che prevede l’applicazione di un’imposta sostitutiva con aliquota fissa in luogo della tassazione ordinaria. Anche in questo caso è opportuno conservare la documentazione dei compensi incassati, poiché l’imposta si calcola sull’intero ammontare percepito nel periodo d’imposta.

II-B – Opzione per l’imposta sostitutiva dei pensionati esteri

La parte II-B riguarda invece il regime opzionale, in vigore dal 2019, riservato alle persone fisiche titolari di redditi da pensione erogati da soggetti esteri che trasferiscono la residenza fiscale in uno dei Comuni del Mezzogiorno con popolazione non superiore a una certa soglia. Chi esercita questa opzione applica un’imposta sostitutiva con aliquota agevolata sui redditi prodotti all’estero, indicando in questa sezione i dati generali del regime prescelto.

Sezione III: altri dati e rivalutazione dei terreni

La terza sezione raccoglie situazioni residuali ma non meno rilevanti. Nella parte III-A vanno riportati i versamenti integrativi relativi a contratti di assicurazione sulla vita stipulati entro il 31 dicembre 2000, per i quali si è fruito della detrazione d’imposta, nell’ipotesi di riscatto del contratto nei cinque anni successivi all’integrazione. Il quadro M ospita inoltre l’indicazione della rivalutazione dei terreni, cioè l’opzione con cui il contribuente rideterminava il valore di acquisto di un terreno edificabile o agricolo ai fini del calcolo delle plusvalenze in caso di futura cessione.

La parte III-C, infine, è dedicata ai redditi percepiti nell’ambito di una procedura di pignoramento presso terzi: il creditore pignoratizio è tenuto a dichiarare in questa sezione le somme incassate e le eventuali ritenute già subite, anche quando si tratta di redditi soggetti a tassazione separata o a imposta sostitutiva, potendo poi scomputare le ritenute dall’imposta dovuta.

Come si versa l’imposta dovuta

Le imposte che derivano dalla compilazione del Quadro M non vengono trattenute in busta paga né sulla pensione, ma vanno versate autonomamente tramite F24, secondo le scadenze ordinarie previste per i versamenti da dichiarazione (saldo e, se dovuto, acconto). Come per gli altri versamenti da 730, se l’importo complessivamente dovuto non supera i 12 euro, il pagamento non è dovuto. Se dai redditi a tassazione separata emergono eccedenze di imposta, queste possono essere recuperate indicandole nel quadro dedicato al riepilogo dei crediti, per essere utilizzate in compensazione oppure richieste a rimborso.

È importante ricordare che alcuni redditi collegati al Quadro M — ad esempio determinate plusvalenze su partecipazioni estere o su OICR immobiliari esteri — non possono essere dichiarati con il 730 e richiedono comunque la presentazione del Modello Redditi Persone Fisiche, anche da parte di chi normalmente utilizza il 730.

Errori frequenti e consigli pratici

- Verificare sempre i dati precompilati confrontandoli con la documentazione originale (Certificazioni Uniche estere, attestazioni bancarie, ricevute di rimborso assicurativo), perché un semplice disallineamento può generare una comunicazione di incoerenza.

- Non lasciare vuoto un rigo se si dispone della documentazione: l’omessa dichiarazione di un reddito a tassazione separata può comportare sanzioni e interessi in fase di controllo.

- Conservare per almeno cinque anni tutta la documentazione relativa ai redditi indicati nel Quadro M, in particolare le ricevute di rimborso e le certificazioni estere.

- Per i righi relativi a redditi di fonte estera, ai regimi opzionali per pensionati e alle situazioni patrimoniali più complesse, è consigliabile rivolgersi a un professionista abilitato, che potrà valutare anche l’eventuale necessità di integrare la dichiarazione con quadri aggiuntivi del Modello Redditi.

Considerazioni conclusive

Il Quadro M del 730/2026 permette di dichiarare, all’interno di un’unica dichiarazione semplificata, redditi molto eterogenei che vanno dalle somme a tassazione separata ai redditi di capitale esteri, dai compensi per lezioni private all’opzione riservata ai pensionati esteri, fino alla rivalutazione dei terreni.

La sua corretta compilazione richiede attenzione soprattutto nella verifica dei dati precompilati e nella corrispondenza con la documentazione in proprio possesso: due passaggi che, se curati con attenzione, permettono di evitare errori, ritardi nel rimborso e successive comunicazioni da parte dell’Agenzia delle Entrate.

Per maggiori informazioni e per richiedere una consulenza personalizzata contatta il team di Mister Fisco.