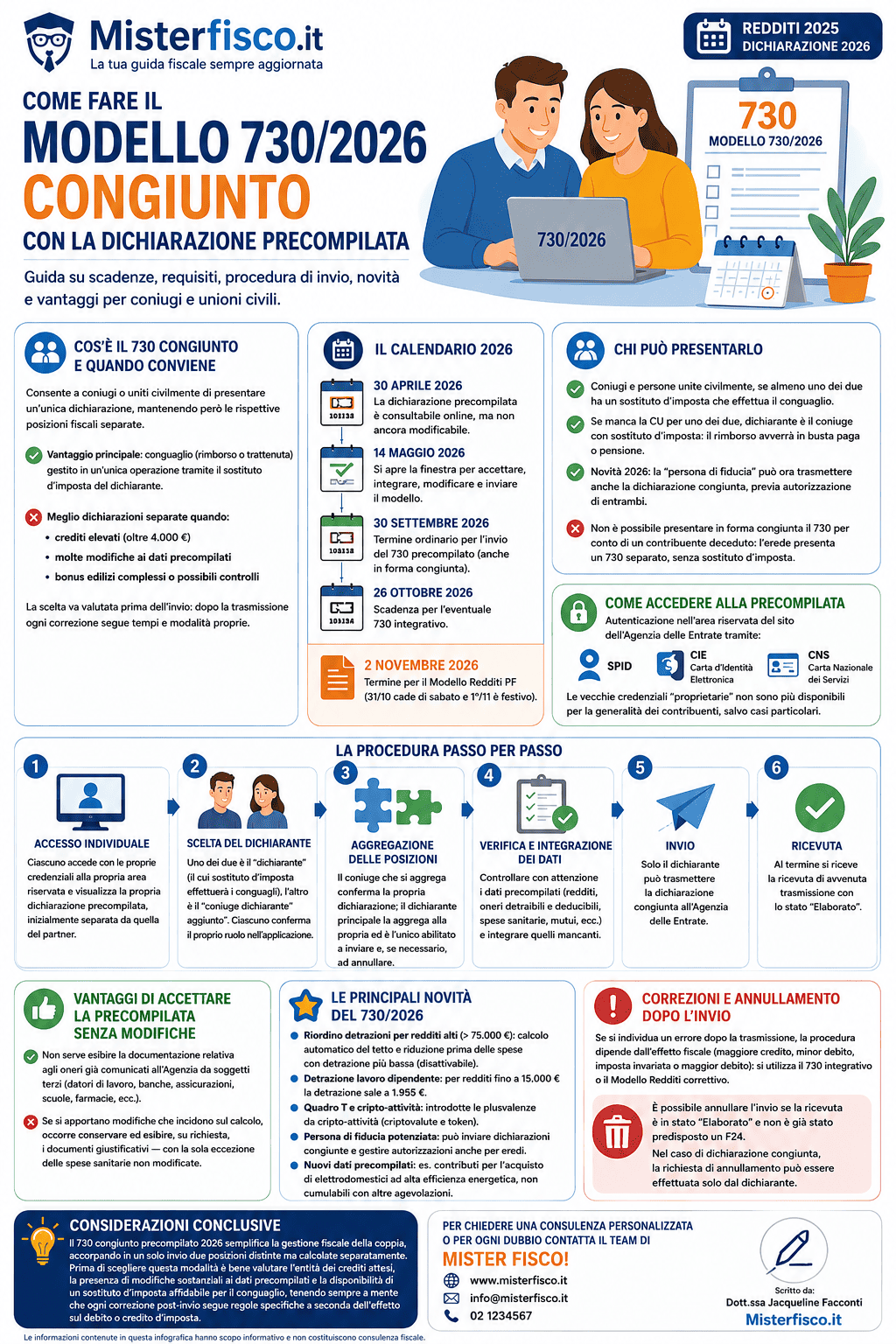

Modello 730/2026 congiunto e precompilata: guida su scadenze, requisiti, procedura di invio, novità e vantaggi per coniugi e unioni civili.

Il 730 congiunto permette a coniugi o persone unite civilmente di presentare un’unica dichiarazione dei redditi, mantenendo però le rispettive posizioni fiscali separate. Ecco come funziona con la precompilata 2026, riferita ai redditi percepiti nel 2025.

Cos’è il 730 congiunto e quando conviene

Con il 730 congiunto, i due contribuenti presentano un solo modello, ma crediti e debiti restano calcolati separatamente, senza sommare redditi, detrazioni o capienza fiscale di ciascuno. Il vantaggio principale riguarda il conguaglio: il risultato finale (rimborso o trattenuta) viene gestito in un’unica operazione tramite il sostituto d’imposta del dichiarante, invece di due pratiche distinte.

La forma congiunta è comoda soprattutto quando entrambi i coniugi hanno un sostituto d’imposta che può effettuare il conguaglio. È invece preferibile optare per dichiarazioni separate quando una delle due posizioni presenta crediti elevati (sopra i 4.000 euro, perché i rimborsi diretti dall’Agenzia delle Entrate arrivano più lentamente), molte modifiche rispetto ai dati precompilati (che possono far scattare controlli documentali), bonus edilizi complessi o dati che potrebbero attivare verifiche preventive. La scelta va valutata prima dell’invio, perché dopo la trasmissione ogni correzione segue tempi e modalità proprie.

Il calendario 2026

Le scadenze del 730 congiunto seguono il calendario generale del modello 730/2026:

- 30 aprile 2026: la dichiarazione precompilata è consultabile online, ma non ancora modificabile.

- 14 maggio 2026: si apre la finestra per accettare, integrare, modificare e inviare il modello.

- 30 settembre 2026: termine ordinario per l’invio del 730 precompilato (anche in forma congiunta).

- 26 ottobre 2026: scadenza per l’eventuale 730 integrativo.

Chi presenta invece il modello Redditi Persone Fisiche (necessario, ad esempio, per chi ha determinati redditi non compatibili con il 730) ha tempo fino al 2 novembre 2026, poiché il 31 ottobre cade di sabato e il 1° novembre è festivo.

Chi può presentarlo

Possono presentare il 730 congiunto i coniugi e le persone unite civilmente, a condizione che almeno uno dei due abbia un sostituto d’imposta in grado di effettuare il conguaglio (trattenuta o rimborso tramite busta paga o pensione). Se manca la Certificazione Unica per uno dei due contribuenti, va indicato come dichiarante il coniuge che dispone di un sostituto d’imposta capace di gestire il conguaglio: in questo modo l’eventuale credito viene rimborsato in busta paga o pensione, anziché con accredito diretto dall’Agenzia delle Entrate.

Una novità della precompilata 2026 riguarda la “persona di fiducia“: un soggetto delegato può ora trasmettere anche la dichiarazione congiunta, previa autorizzazione all’accesso alla precompilata rilasciata sia dal dichiarante sia dal coniuge.

Non è invece possibile presentare in forma congiunta il 730 per conto di un contribuente deceduto: in questo caso l’erede deve presentare un 730 separato, senza sostituto d’imposta.

Come accedere alla precompilata

Per consultare e gestire la dichiarazione precompilata occorre autenticarsi nell’area riservata del sito dell’Agenzia delle Entrate tramite SPID, CIE (Carta d’Identità Elettronica) o CNS (Carta Nazionale dei Servizi). Le vecchie credenziali “proprietarie” rilasciate direttamente dall’Agenzia non sono più disponibili per la generalità dei contribuenti, salvo casi particolari.

La procedura passo per passo

Accesso individuale: ciascuno dei due coniugi accede con le proprie credenziali alla propria area riservata e visualizza la propria dichiarazione precompilata, inizialmente separata da quella del partner.

Scelta del dichiarante: uno dei due assume il ruolo di “dichiarante” (colui il cui sostituto d’imposta effettuerà i conguagli), mentre l’altro è il “coniuge dichiarante aggiunto”. Ciascuno conferma il proprio ruolo all’interno dell’applicazione.

Aggregazione delle posizioni: il coniuge che si aggrega conferma la propria dichiarazione; il dichiarante principale la aggrega alla propria e resta l’unico soggetto abilitato a inviare il modello e, in caso di necessità, ad annullarlo.

Verifica e integrazione dei dati: prima di procedere è necessario controllare con attenzione che i dati precompilati (redditi da lavoro dipendente o pensione, oneri detraibili e deducibili, spese sanitarie, interessi sui mutui, ecc.) siano corretti e completi, integrando quelli mancanti.

Invio: solo il dichiarante può trasmettere la dichiarazione congiunta all’Agenzia delle Entrate.

Vantaggi di accettare la precompilata senza modifiche

Se il 730 precompilato viene accettato senza modifiche che incidono sulla determinazione del reddito o dell’imposta, il contribuente non deve esibire la documentazione relativa agli oneri già comunicati all’Agenzia dai soggetti terzi (datori di lavoro, banche, assicurazioni, scuole, farmacie, eccetera). Se invece si apportano modifiche che incidono sul calcolo, occorre conservare ed esibire, su richiesta, i documenti giustificativi — con la sola eccezione delle spese sanitarie non modificate rispetto alla precompilata.

Le principali novità del 730/2026

Riordino delle detrazioni per redditi alti: per i contribuenti con reddito superiore a 75.000 euro, la procedura di liquidazione automatica calcola da sola il tetto massimo delle spese detraibili, riducendo per prime le spese con percentuale di detrazione più bassa. Chi non vuole utilizzare questo automatismo può disattivarlo in fase di compilazione.

Detrazione lavoro dipendente: per i redditi fino a 15.000 euro la detrazione sale a 1.955 euro.

Quadro T e cripto-attività: vengono introdotte le plusvalenze da cripto-attività, cioè investimenti in criptovalute o altri token basati su tecnologia blockchain.

Persona di fiducia potenziata: può ora inviare dichiarazioni congiunte e gestire le autorizzazioni anche per conto degli eredi.

Nuovi dati precompilati: tra le novità 2026 rientrano, ad esempio, i contributi per l’acquisto di elettrodomestici ad alta efficienza energetica, non cumulabili con altre agevolazioni come la detrazione del 50% per mobili e grandi elettrodomestici legati a interventi di ristrutturazione.

Correzioni e annullamento dopo l’invio

In caso di errore individuato dopo la trasmissione, la procedura da seguire dipende dall’effetto fiscale della modifica (maggiore credito, minor debito, imposta invariata o maggior debito): ogni situazione segue un canale diverso, tramite 730 integrativo o modello Redditi correttivo.

È inoltre possibile annullare l’invio, a condizione che lo stato della ricevuta risulti “Elaborato” e che non sia già stato predisposto un modello F24. Nel caso di dichiarazione congiunta, però, la richiesta di annullamento può essere effettuata solo dal dichiarante, non dal coniuge aggregato.

Considerazioni conclusive

Il 730 congiunto precompilato 2026 semplifica la gestione fiscale della coppia, accorpando in un solo invio due posizioni distinte ma calcolate separatamente. Prima di scegliere questa modalità è bene valutare l’entità dei crediti attesi, la presenza di modifiche sostanziali ai dati precompilati e la disponibilità di un sostituto d’imposta affidabile per il conguaglio, tenendo sempre a mente che ogni correzione post-invio segue regole specifiche a seconda dell’effetto sul debito o credito d’imposta.

Per chiedere una consulenza personalizzata o per ogni dubbio contatta il team di Mister Fisco!