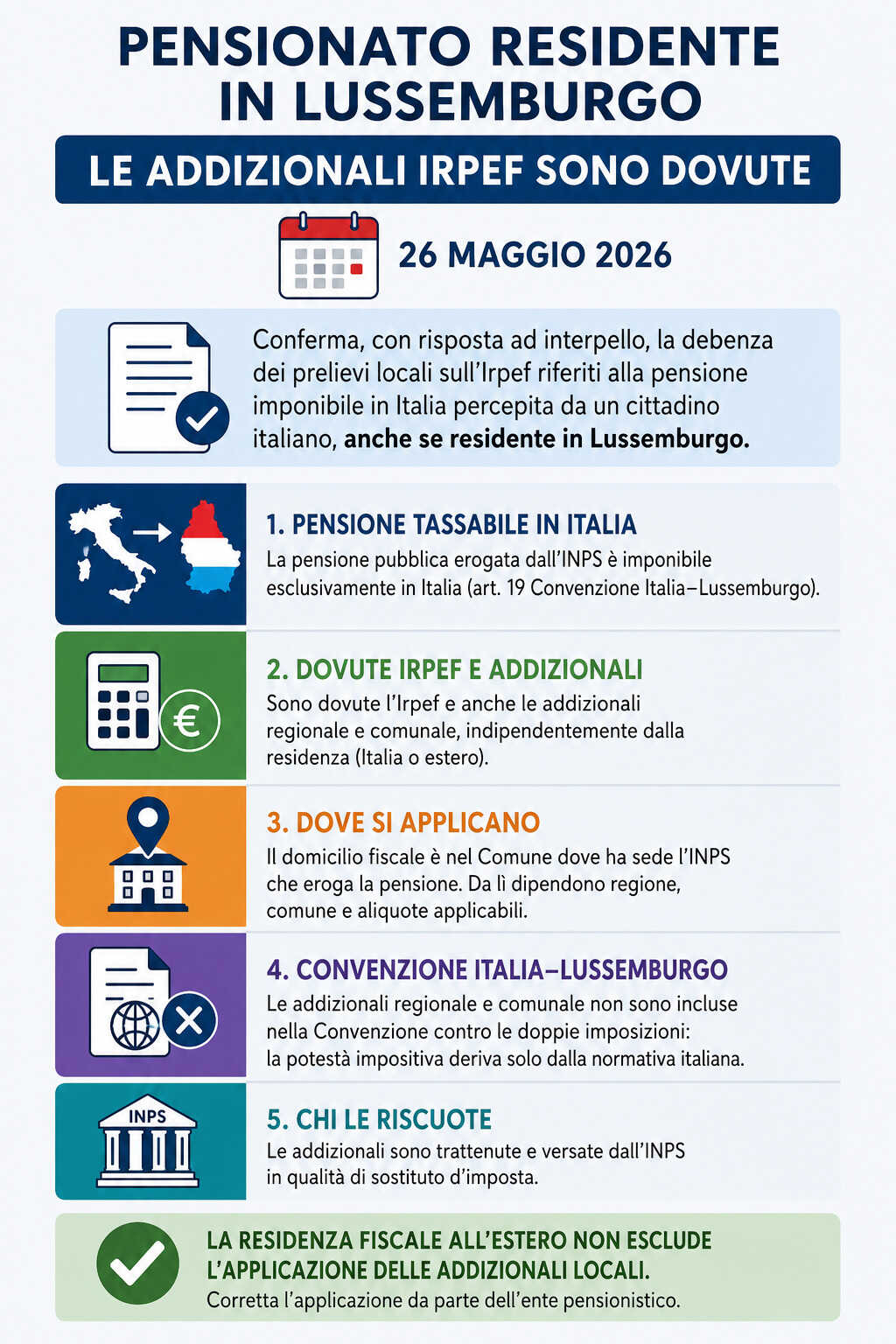

L’Agenzia delle Entrate chiarisce, con la risposta ad interpello n. 106/2026, che i pensionati residenti in Lussemburgo devono versare anche le addizionali regionali e comunali Irpef sulla pensione imponibile in Italia.

Pensione italiana tassata anche con le addizionali locali

Con la risposta ad interpello n. 106 del 2026, l’Agenzia delle Entrate ha confermato che un pensionato fiscalmente residente in Lussemburgo, ma titolare di una pensione pubblica italiana erogata dall’Inps, è tenuto a versare non solo l’Irpef, ma anche le addizionali regionale e comunale.

Secondo l’Amministrazione finanziaria, infatti, le addizionali locali seguono le regole della normativa fiscale italiana e risultano dovute ogni volta in cui il reddito è imponibile ai fini Irpef in Italia, indipendentemente dalla residenza estera del contribuente.

Il caso analizzato dall’Agenzia delle Entrate

Il chiarimento nasce dal quesito presentato da un cittadino italiano residente fiscalmente nel Granducato di Lussemburgo e percettore di una pensione pubblica maturata per attività lavorativa svolta presso una pubblica amministrazione italiana.

L’Inps, in qualità di sostituto d’imposta, applicava sulla pensione:

- l’Irpef ordinaria

- l’addizionale regionale

- l’addizionale comunale

Il contribuente ha quindi chiesto all’Agenzia se le addizionali locali fossero realmente dovute anche in assenza di residenza anagrafica e fiscale in Italia.

La tesi del contribuente

Secondo il pensionato, le addizionali non avrebbero dovuto essere applicate, poiché si tratta di tributi collegati al territorio e destinati al finanziamento di servizi regionali e comunali.

Nel caso specifico, il contribuente sosteneva di non avere alcun reale collegamento territoriale con l’Italia, dal momento che:

- risiede stabilmente in Lussemburgo

- non è iscritto all’anagrafe di alcun Comune italiano

- non beneficia direttamente dei servizi degli enti locali italiani

Inoltre, il pensionato richiamava la Convenzione contro le doppie imposizioni tra Italia e Lussemburgo, sostenendo che il trattato internazionale autorizzerebbe l’Italia a tassare la pensione solo ai fini dell’imposta statale sul reddito, senza estendere automaticamente il potere impositivo alle addizionali locali.

La posizione dell’Agenzia: addizionali dovute anche ai non residenti

L’Agenzia delle Entrate ha respinto l’interpretazione del contribuente, chiarendo che le addizionali regionale e comunale all’Irpef:

- sono disciplinate dalla normativa interna italiana

- si calcolano sul reddito imponibile Irpef

- devono essere versate ogni volta in cui l’Irpef risulta dovuta

In particolare, il documento richiama:

- l’articolo 50 del Dlgs n. 446/1997 per l’addizionale regionale

- l’articolo 1 del Dlgs n. 360/1998 per l’addizionale comunale

Secondo l’Agenzia, la normativa non distingue tra contribuenti residenti e non residenti: ciò che conta è esclusivamente la presenza di un reddito imponibile in Italia.

Convenzione Italia-Lussemburgo: cosa prevede

L’Agenzia precisa che la pensione pubblica in esame rientra nell’ambito dell’articolo 19 della Convenzione contro le doppie imposizioni tra Italia e Lussemburgo.

La disposizione attribuisce allo Stato della fonte, cioè all’Italia, la potestà impositiva esclusiva sulle pensioni pubbliche corrisposte a cittadini italiani, anche se residenti nell’altro Stato contraente.

Tuttavia, il punto centrale del chiarimento riguarda un altro aspetto: le addizionali regionali e comunali non sono espressamente incluse tra le imposte disciplinate dalla Convenzione internazionale.

Di conseguenza:

- la Convenzione si applica all’Irpef statale

- le addizionali locali restano regolate esclusivamente dalla normativa italiana interna

Come viene individuato il Comune di riferimento

Uno dei passaggi più rilevanti della risposta riguarda il domicilio fiscale del contribuente non residente.

Ai sensi dell’articolo 58 del Dpr n. 600/1973, le persone fisiche non residenti hanno il domicilio fiscale nel Comune in cui producono il reddito in Italia.

Nel caso specifico della pensione Inps, il Comune di riferimento coincide con quello in cui si trova la sede legale dell’ente previdenziale che eroga il trattamento pensionistico.

Questo criterio serve a determinare:

- il Comune competente

- la Regione di riferimento

- le aliquote delle addizionali applicabili

Il ruolo dell’Inps come sostituto d’imposta

Sul piano operativo, le addizionali vengono trattenute direttamente dall’Inps, che opera come sostituto d’imposta ai sensi dell’articolo 23 del Dpr n. 600/1973.

L’ente previdenziale provvede quindi:

- al calcolo dell’Irpef

- al calcolo delle addizionali locali

- alle relative trattenute sulla pensione

Il pensionato riceve pertanto l’importo già al netto delle imposte dovute.

Le conseguenze pratiche per i pensionati all’estero

Il chiarimento fornito dall’Agenzia delle Entrate ha un impatto concreto per molti pensionati italiani residenti all’estero.

La risposta conferma infatti che:

- la residenza fiscale fuori dall’Italia non esclude automaticamente le addizionali Irpef

- le pensioni pubbliche imponibili in Italia possono essere assoggettate anche ai tributi locali

- le trattenute operate dall’Inps risultano corrette anche nei confronti dei non residenti

Si tratta di un principio particolarmente rilevante per i cittadini italiani trasferiti in Paesi convenzionati, come il Lussemburgo, che continuano a percepire redditi pensionistici tassati in Italia.

Con la risposta ad interpello n. 106/2026, l’Agenzia delle Entrate ribadisce che le addizionali regionale e comunale seguono la sorte dell’Irpef e restano dovute anche da parte dei pensionati residenti all’estero quando il reddito pensionistico è imponibile in Italia.

La Convenzione contro le doppie imposizioni tra Italia e Lussemburgo, infatti, non esclude l’applicazione delle addizionali locali, che continuano a trovare fondamento nella normativa fiscale italiana interna.