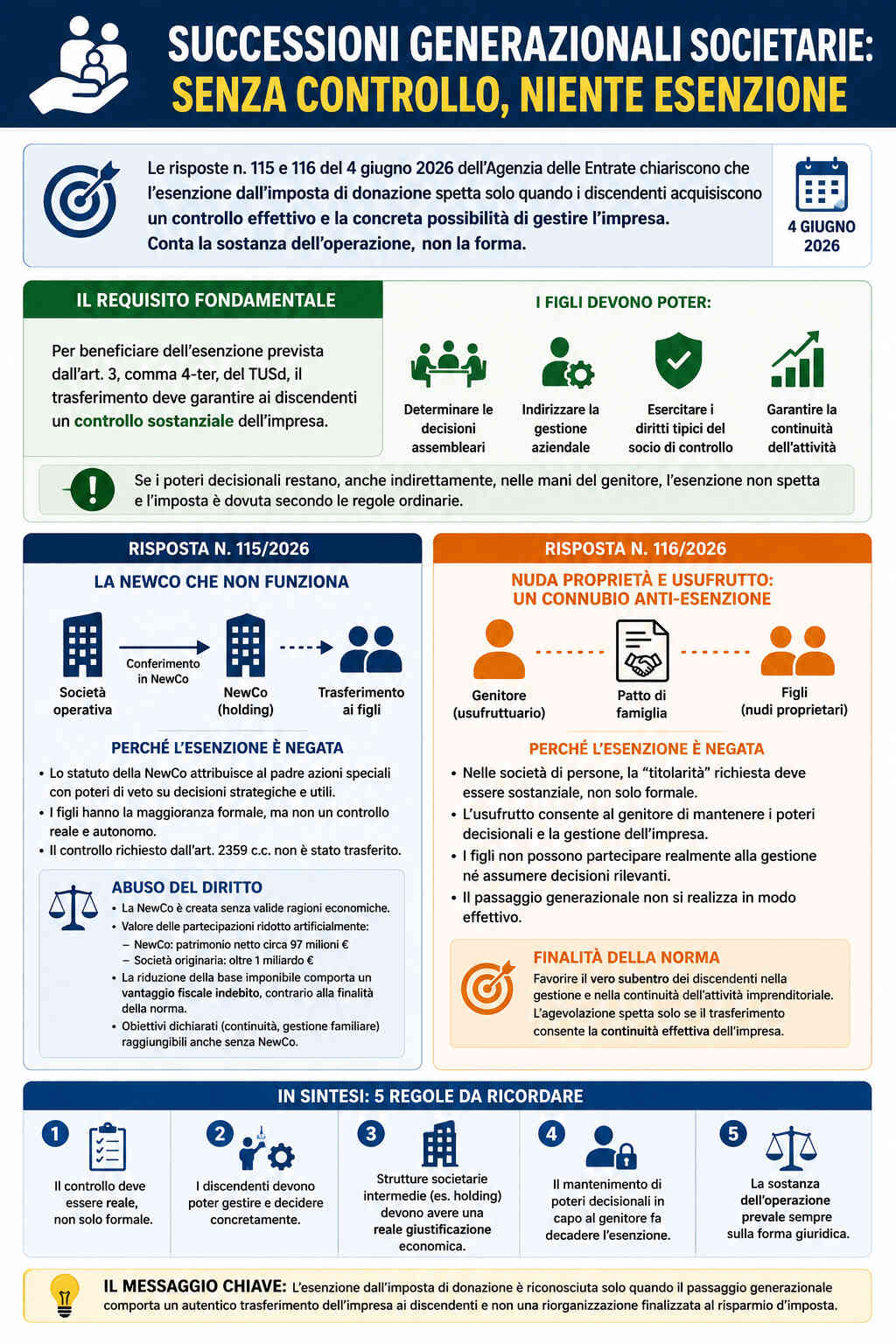

L’Agenzia delle Entrate torna a fare chiarezza sul passaggio generazionale delle imprese, ribadendo un principio ormai consolidato: per beneficiare dell’esenzione dall’imposta sulle donazioni prevista per il trasferimento di aziende e partecipazioni societarie ai discendenti, non è sufficiente un trasferimento formale delle quote.

Ciò che conta è la sostanza economica e giuridica dell’operazione. I figli devono acquisire un controllo reale dell’impresa e la concreta possibilità di gestirla. Se il genitore mantiene poteri decisionali determinanti o costruisce strutture societarie prive di effettive ragioni economiche, l’agevolazione fiscale viene meno e si applica la tassazione ordinaria.

Le precisazioni arrivano con le risposte n. 115 e n. 116 del 4 giugno 2026, che affrontano due casi particolarmente frequenti nella pianificazione successoria: l’utilizzo di una holding di nuova costituzione e il trasferimento della sola nuda proprietà delle partecipazioni.

Il requisito fondamentale: il controllo deve essere sostanziale

L’articolo 3, comma 4-ter, del Testo Unico sulle Successioni e Donazioni (Tusd) riconosce un’importante agevolazione per favorire la continuità delle imprese familiari.

Tuttavia, la norma richiede che il trasferimento produca un effettivo passaggio del potere decisionale ai discendenti.

Secondo l’orientamento confermato dall’Agenzia delle Entrate e dalla recente giurisprudenza della Cassazione, il controllo richiesto dalla legge non può essere meramente formale. Occorre verificare se il beneficiario sia realmente in grado di:

- determinare le decisioni assembleari;

- indirizzare la gestione aziendale;

- esercitare i diritti tipici del socio di controllo;

- garantire la continuità dell’attività imprenditoriale.

Quando tali prerogative restano, anche indirettamente, nelle mani del disponente, l’esenzione non può essere riconosciuta.

NewCo e passaggio generazionale: perché l’esenzione è stata negata

La risposta n. 115/2026 analizza un’operazione articolata in due fasi:

- conferimento delle partecipazioni in una nuova holding (NewCo);

- trasferimento delle quote ai figli tramite patto di famiglia.

Sotto il profilo formale, i figli ricevevano la maggioranza dei voti esercitabili in assemblea. Tuttavia, lo statuto della NewCo attribuiva al padre particolari diritti speciali attraverso una categoria di azioni che gli consentivano di mantenere un ruolo decisivo nelle scelte societarie.

I poteri riservati al genitore

Tra i diritti mantenuti figuravano:

- poteri di veto sulle decisioni strategiche;

- facoltà di bloccare determinate operazioni societarie;

- controllo sulla distribuzione degli utili.

Di conseguenza, pur risultando titolari della maggioranza delle azioni, i figli non disponevano di un’autonomia gestionale effettiva.

L’Agenzia ha quindi concluso che il controllo richiesto dall’articolo 2359 del Codice civile non era stato realmente trasferito e che l’operazione non poteva beneficiare dell’esenzione dall’imposta di donazione.

Abuso del diritto: quando la holding diventa uno strumento di risparmio fiscale

Oltre alla questione dell’esenzione, la risposta affronta il tema dell’abuso del diritto.

Il conferimento delle partecipazioni nella NewCo era stato effettuato mediante il regime del cosiddetto realizzo controllato, disciplinato dall’articolo 177 del Tuir. Si tratta di un regime legittimo che consente la continuità dei valori fiscali senza generare immediate plusvalenze imponibili.

Nel caso concreto, però, la costituzione della holding produceva un significativo effetto fiscale.

La riduzione artificiale della base imponibile

Ai fini dell’imposta di donazione, il valore delle partecipazioni viene determinato sulla base del patrimonio netto della società.

La nuova holding presentava un patrimonio netto notevolmente inferiore rispetto alla società originaria:

- circa 97 milioni di euro nella NewCo;

- oltre 1 miliardo di euro nella società operativa originaria.

La conseguenza era una drastica riduzione della base imponibile e, quindi, dell’imposta dovuta.

Secondo l’Agenzia delle Entrate, tale vantaggio fiscale risulta indebito perché non supportato da valide ragioni economiche e ottenuto attraverso una struttura societaria considerata superflua rispetto agli obiettivi dichiarati.

Le valide ragioni extrafiscali devono essere concrete

Un altro aspetto evidenziato dall’Amministrazione finanziaria riguarda l’assenza di motivazioni extrafiscali significative.

Gli obiettivi indicati dal contribuente, quali:

- continuità aziendale;

- tutela dell’unità imprenditoriale;

- regolazione dei rapporti familiari;

avrebbero potuto essere perseguiti direttamente mediante il patto di famiglia, senza la necessità di inserire una nuova holding nella catena partecipativa.

Per questo motivo la NewCo è stata considerata una struttura priva di reale sostanza economica.

Nuda proprietà e usufrutto: perché il trasferimento può perdere l’agevolazione

La risposta n. 116/2026 riguarda invece il trasferimento di quote di società di persone ai figli attraverso il passaggio della sola nuda proprietà, con mantenimento dell’usufrutto in capo al genitore.

In linea generale, la normativa non esclude automaticamente l’agevolazione in presenza della separazione tra usufrutto e nuda proprietà.

Ciò che rileva è verificare chi eserciti concretamente i poteri di socio.

La titolarità non può essere soltanto formale

L’Agenzia sottolinea che, nelle società di persone, il concetto di “titolarità” richiesto dalla norma deve essere interpretato in modo sostanziale.

Il figlio deve essere posto nelle condizioni di:

- partecipare alla gestione dell’impresa;

- assumere decisioni societarie;

- proseguire l’attività economica;

- esercitare i poteri normalmente attribuiti al socio.

Se tali prerogative restano in capo all’usufruttuario, il trasferimento non realizza il vero passaggio generazionale perseguito dal legislatore.

Quando il passaggio generazionale non si realizza realmente

Nel caso esaminato, le clausole contenute nei patti di famiglia consentivano al padre di conservare il controllo effettivo delle società.

Pur avendo trasferito formalmente le quote, il disponente manteneva:

- i poteri decisionali;

- la direzione dell’attività;

- il controllo della gestione aziendale.

I figli risultavano quindi semplici nudi proprietari sotto il profilo giuridico, senza poter incidere concretamente sulle scelte imprenditoriali.

Secondo l’Agenzia, una simile configurazione è incompatibile con la finalità dell’agevolazione, che mira a garantire il subentro effettivo delle nuove generazioni nella conduzione dell’impresa.

Cosa insegnano le risposte 115 e 116 del 2026

Le due pronunce confermano un orientamento sempre più rigoroso dell’Amministrazione finanziaria e della giurisprudenza.

Per ottenere l’esenzione dall’imposta di donazione non basta trasferire quote o partecipazioni. Occorre trasferire il potere.

In particolare:

- il controllo societario deve essere reale e non meramente apparente;

- i discendenti devono poter esercitare concretamente le funzioni gestionali;

- eventuali holding intermedie devono avere una reale giustificazione economica;

- il mantenimento di poteri decisionali in capo al genitore può far decadere l’agevolazione;

- la sostanza dell’operazione prevale sempre sulla sua forma giuridica.

In definitiva, il messaggio dell’Agenzia delle Entrate è chiaro: il beneficio fiscale è riconosciuto solo quando il passaggio generazionale comporta un autentico trasferimento dell’impresa ai discendenti e non una semplice riorganizzazione finalizzata al risparmio d’imposta.