Con la risoluzione n. 20 del 15 maggio 2026, l’Agenzia delle Entrate ha introdotto quattro nuovi codici tributo destinati alle banche per il versamento del contributo straordinario previsto dalla legge di Bilancio 2026 e per la gestione della compensazione IRAP relativa ai dividendi infra-UE o SEE.

I nuovi codici devono essere utilizzati nel modello F24, all’interno della sezione “Erario”, sia per il pagamento del contributo sia per eventuali operazioni di ravvedimento o recupero crediti.

Cos’è il contributo straordinario delle banche

La misura è prevista dall’articolo 1, comma 69, della legge n. 199/2025 (Legge di Bilancio 2026) e consente agli istituti bancari, fino al periodo d’imposta in corso al 31 dicembre 2028, di applicare un contributo straordinario alla riserva disciplinata dall’articolo 23 del decreto-legge n. 104/2023.

I commi dal 70 al 73 regolano le modalità operative del contributo, mentre il comma 73 stabilisce che, per accertamenti, riscossione, sanzioni e contenzioso, si applicano le stesse regole previste per le imposte sui redditi.

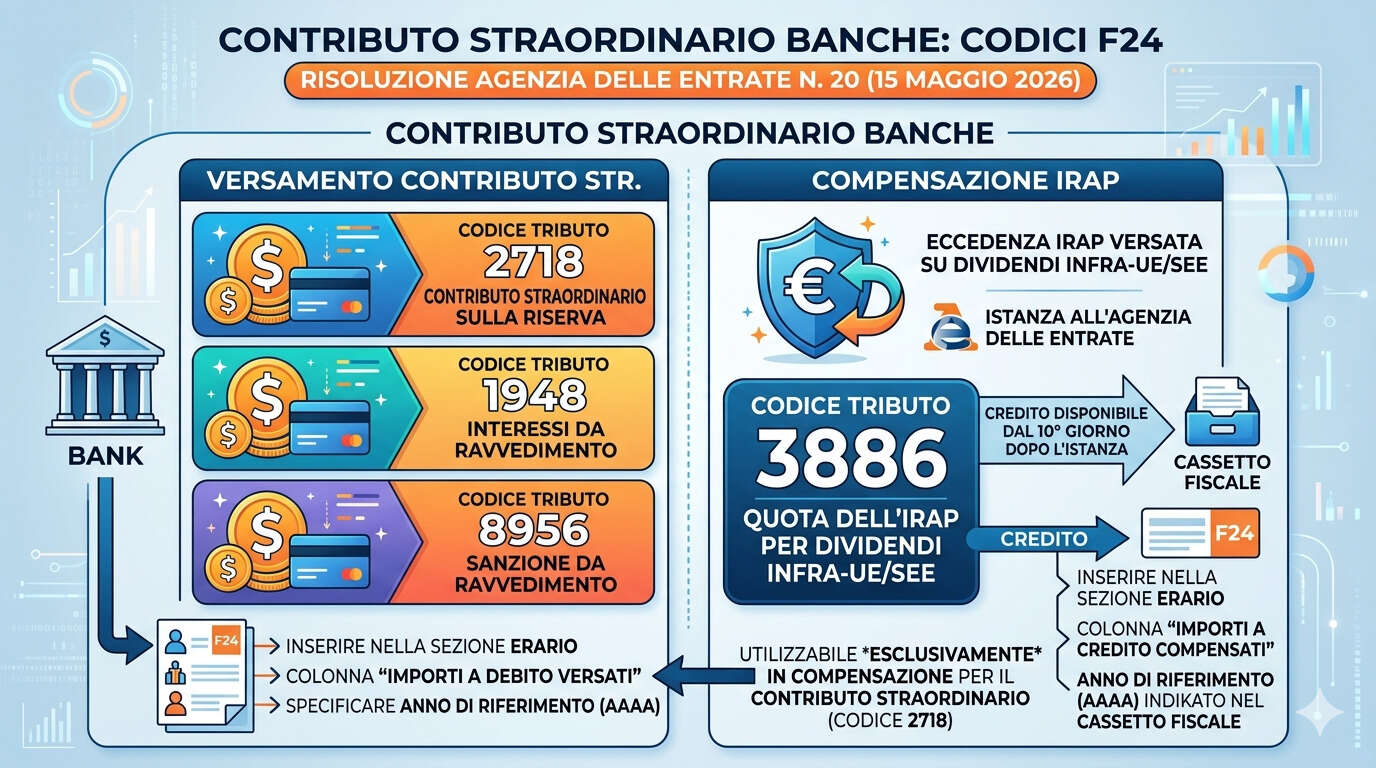

I nuovi codici tributo istituiti dall’Agenzia delle Entrate

Per consentire il corretto versamento tramite modello F24, sono stati istituiti i seguenti codici:

Codice tributo 2718

“Contributo straordinario sulla riserva – art. 1, comma 69, della legge 30 dicembre 2025, n. 199”

Serve per il pagamento del contributo straordinario dovuto dalle banche.

Codice tributo 1948

“Contributo straordinario sulla riserva – interessi da ravvedimento”

Va utilizzato per il versamento degli interessi dovuti in caso di ravvedimento operoso.

Codice tributo 8956

“Contributo straordinario sulla riserva – sanzione da ravvedimento”

È destinato al pagamento delle sanzioni collegate al ravvedimento.

Come compilare il modello F24

I codici tributo 2718, 1948 e 8956 devono essere indicati:

- nella sezione “Erario” del modello F24;

- nella colonna “importi a debito versati”;

- indicando nel campo “anno di riferimento” l’anno d’imposta relativo al versamento, nel formato “AAAA”.

Restano validi i codici del contributo sugli extraprofitti bancari

La risoluzione chiarisce inoltre che non cambiano i codici tributo già istituiti per l’imposta straordinaria sull’incremento del margine di interesse prevista dal decreto-legge n. 104/2023.

Restano quindi utilizzabili:

- 2717 per l’imposta;

- 1947 per gli interessi;

- 8955 per le sanzioni.

Tali codici erano stati introdotti con la risoluzione n. 7/E del 2024.

Compensazione IRAP sui dividendi infra-UE o SEE

La legge di Bilancio 2026, all’articolo 1, comma 47, riconosce alle banche la possibilità di recuperare l’eccedenza IRAP versata sui dividendi infra-UE o SEE inclusi nel valore della produzione netta secondo quanto previsto dal Dlgs n. 446/1997.

Gli istituti possono scegliere tra:

- richiesta di rimborso;

- utilizzo del credito in compensazione.

La compensazione è ammessa esclusivamente per il pagamento del contributo straordinario previsto dal comma 69 della stessa legge.

Modello per richiesta di rimborso o compensazione

Con il provvedimento del 22 aprile 2026, l’Agenzia delle Entrate ha approvato il modello ufficiale per:

- richiedere il rimborso dell’eccedenza IRAP;

- optare per l’utilizzo del credito in compensazione.

La normativa consente inoltre di compensare anche gli interessi maturati sull’importo versato in eccesso, calcolati fino alla presentazione dell’istanza.

Il credito disponibile può essere consultato direttamente nel cassetto fiscale dell’area riservata del sito dell’Agenzia delle Entrate.

Codice tributo 3886: come funziona

Per utilizzare il credito IRAP in compensazione tramite modello F24 telematico, è stato istituito il nuovo codice tributo:

Codice tributo 3886

“Quota dell’IRAP per dividendi infra-UE o SEE – art. 1, comma 49, della legge 30 dicembre 2025, n. 199”

Il codice deve essere indicato:

- nella sezione “Erario” del modello F24;

- nella colonna “importi a credito compensati”;

- oppure nella colonna “importi a debito versati” in caso di riversamento del contributo.

Anche in questo caso, il campo “anno di riferimento” deve riportare l’anno indicato nel cassetto fiscale, sempre nel formato “AAAA”.

Limiti all’utilizzo del credito IRAP

La risoluzione specifica che il codice tributo 3886 può essere utilizzato esclusivamente in compensazione con il codice tributo 2718, relativo al contributo straordinario sulla riserva delle banche.

Di conseguenza, il credito IRAP non può essere impiegato per altri tributi o contributi fiscali.

L’introduzione dei nuovi codici tributo rappresenta un passaggio operativo fondamentale per le banche chiamate ad applicare il contributo straordinario previsto dalla legge di Bilancio 2026.

Le novità riguardano sia il versamento del contributo e delle eventuali sanzioni o interessi, sia la possibilità di recuperare in compensazione l’IRAP versata sui dividendi infra-UE o SEE, attraverso procedure telematiche gestite dall’Agenzia delle Entrate.