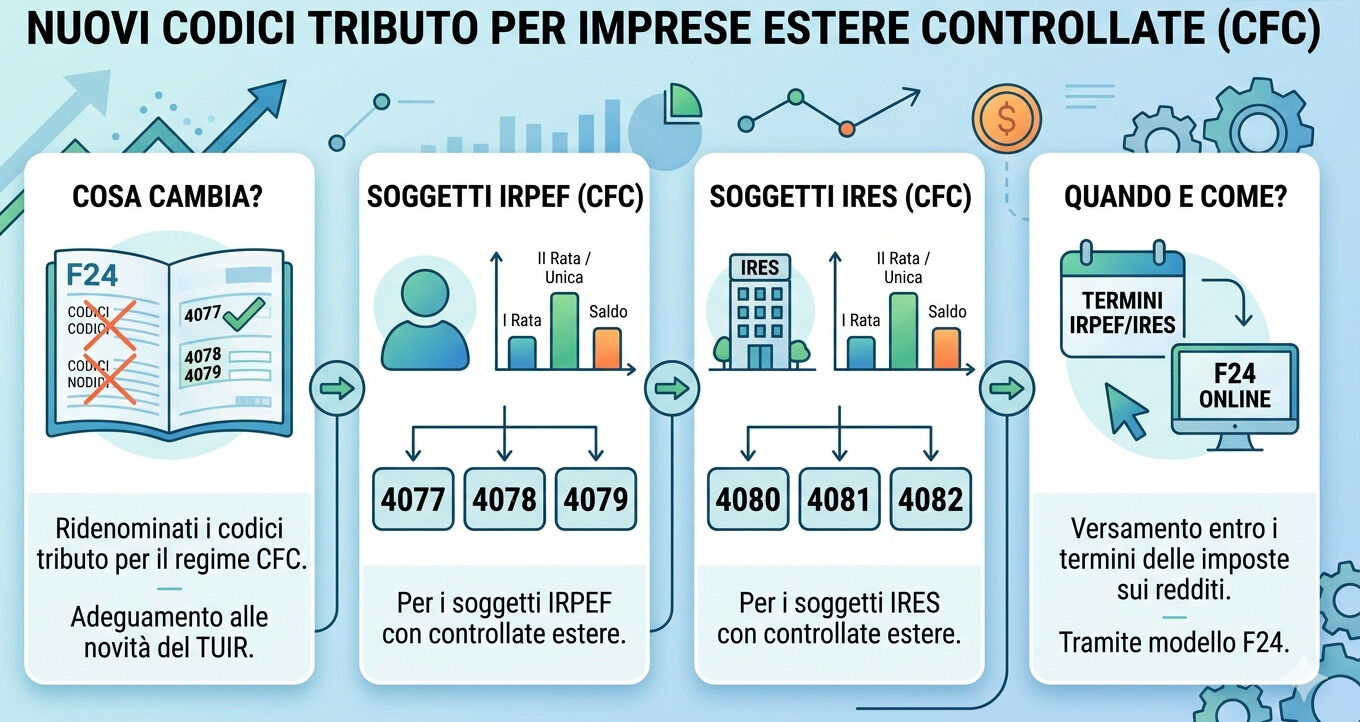

L’Agenzia delle entrate ha adeguato il modello F24 alle più recenti modifiche normative intervenute sul Testo unico delle imposte sui redditi (Tuir), aggiornando i codici tributo relativi al regime delle imprese estere controllate (CFC). Con la risoluzione n. 15/2026, infatti, vengono ridenominati i codici già introdotti nel 2024, al fine di allinearli alla nuova disciplina sulla tassazione minima globale.

Nuove regole per la tassazione delle CFC

La revisione si inserisce nel quadro delle modifiche apportate dal Dl n. 84/2025, convertito nella legge n. 108/2025, che ha profondamente innovato il regime opzionale di tassazione alternativa delle controllate estere.

In base alla nuova formulazione dell’articolo 167, comma 4-ter, del Tuir:

- la tassazione effettiva delle società estere controllate si considera adeguata

- se il soggetto controllante residente versa un’imposta pari ad almeno il 15% dell’utile contabile netto della controllata

Questo meccanismo risponde alla logica della minimum tax globale, introdotta a livello europeo per contrastare fenomeni di erosione della base imponibile e trasferimento degli utili (BEPS).

Obiettivi della riforma

- Semplificazione del calcolo del carico fiscale estero

- Allineamento agli standard UE (direttiva 2016/1164 – ATAD)

- Maggiore certezza fiscale per gruppi multinazionali

- Riduzione del contenzioso legato alla determinazione dell’effettiva tassazione estera

Adeguamento del modello F24 e modalità di versamento

Il provvedimento del 31 marzo 2026 (prot. n. 106520/2026) ha stabilito che il versamento dell’imposta:

- deve avvenire entro i termini ordinari delle imposte sui redditi

- segue le stesse modalità operative previste per Irpef e Ires

- va effettuato tramite modello F24

Per rendere operativo il nuovo impianto normativo, l’Agenzia ha quindi aggiornato i codici tributo precedenti, mantenendo però la struttura già nota ai contribuenti.

Elenco aggiornato dei codici tributo CFC

Soggetti IRPEF

- 4077 → acconto prima rata

- 4078 → acconto seconda rata o unica soluzione

- 4079 → saldo

Soggetti IRES

- 4080 → acconto prima rata

- 4081 → acconto seconda rata o unica soluzione

- 4082 → saldo

Continuità operativa e impatto pratico

Nonostante la ridenominazione dei codici, non cambiano le modalità tecniche di compilazione del modello F24. Restano valide:

- le istruzioni già fornite con la risoluzione n. 64/2024

- le regole di imputazione e versamento già in uso

L’intervento ha quindi natura formale e di coordinamento normativo, con l’obiettivo di:

- garantire coerenza tra normativa e strumenti operativi

- evitare errori nei versamenti

- facilitare la gestione fiscale delle strutture internazionali

Codici tributo e tassazione minima

L’aggiornamento dei codici tributo rappresenta un passaggio tecnico ma essenziale nell’attuazione della tassazione minima globale. Per i gruppi con partecipazioni estere, diventa cruciale:

- monitorare l’utile contabile delle controllate

- verificare il rispetto della soglia del 15%

- pianificare correttamente acconti e saldo

In prospettiva, il nuovo regime CFC si configura come uno strumento chiave per armonizzare la fiscalità internazionale, riducendo le asimmetrie tra ordinamenti e rafforzando la trasparenza fiscale.