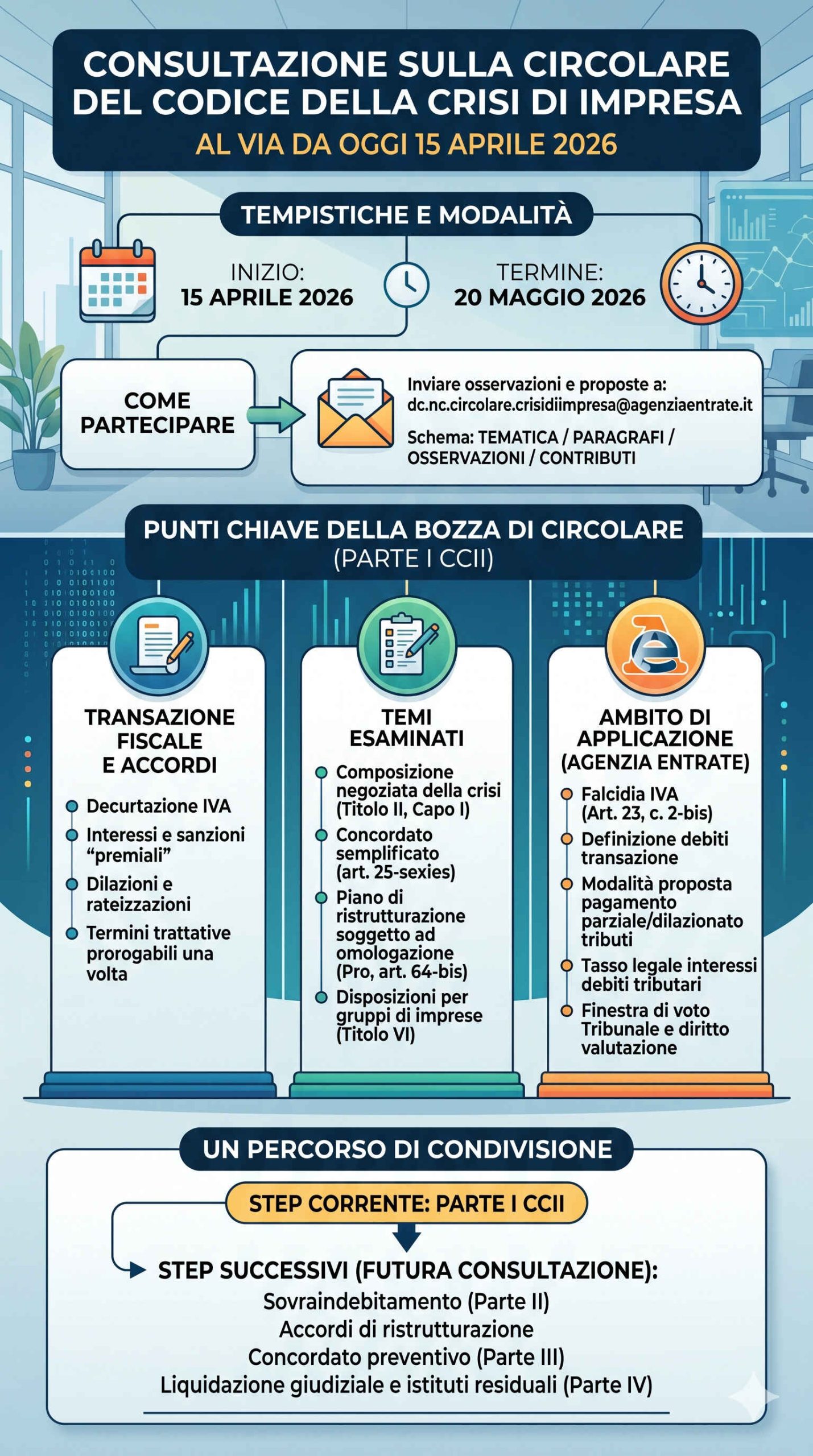

Dal 15 aprile 2026 è ufficialmente aperta la consultazione pubblica promossa dall’Agenzia delle Entrate sulla bozza di circolare relativa alla Parte I del Codice della crisi d’impresa e dell’insolvenza (CCII, Dlgs n. 14/2019).

Si tratta di un passaggio importante: professionisti, imprese e operatori del settore hanno la possibilità di contribuire attivamente, inviando osservazioni e suggerimenti entro il 20 maggio 2026.

Per partecipare è necessario inviare una email all’indirizzo dedicato, seguendo uno schema preciso:

tematica / paragrafi / osservazioni / contributi.

Un’impostazione che punta a rendere i contributi ordinati e facilmente analizzabili.

I contenuti principali della bozza

La circolare si concentra su alcuni snodi operativi fondamentali della gestione della crisi d’impresa, con un taglio molto pratico. Tra i punti più rilevanti emergono:

- la possibilità di ridurre (falcidiare) l’IVA nell’ambito della transazione fiscale

- l’introduzione di interessi e sanzioni con logica premiale

- la possibilità di ottenere rateizzazioni e dilazioni dei debiti

Questi elementi si inseriscono nel quadro più ampio degli strumenti previsti dalla prima parte del Codice, che disciplina:

- la composizione negoziata della crisi

- il concordato semplificato

- il piano di ristrutturazione soggetto a omologazione (PRO)

- le regole dedicate ai gruppi di imprese

L’obiettivo è rendere più efficaci e flessibili gli strumenti di gestione della crisi, favorendo soluzioni negoziali e sostenibili.

Ambito e limiti della circolare

È importante chiarire che la bozza non copre l’intero Codice, ma si limita agli aspetti che coinvolgono direttamente l’Agenzia delle Entrate.

Nel dettaglio, il documento affronta alcune questioni tecniche particolarmente delicate:

- le condizioni per ridurre l’IVA negli accordi transattivi

- la definizione dei debiti inclusi nella transazione fiscale

- i tempi delle trattative, con possibilità di una sola proroga

- le modalità per proporre pagamenti parziali o dilazionati di tributi e contributi

- il tasso di interesse legale applicabile

- le tempistiche legate al voto del Tribunale, per garantire una valutazione adeguata da parte dell’Agenzia

- il perimetro entro cui è possibile ottenere dilazioni di pagamento

Si tratta quindi di un documento che mira a sciogliere dubbi interpretativi e rendere più uniforme l’applicazione delle norme.

Come inviare contributi e osservazioni

Chiunque sia interessato – professionisti, imprese, associazioni – può partecipare alla consultazione inviando il proprio contributo entro il 20 maggio 2026.

Dopo la chiusura della fase consultiva, l’Agenzia renderà pubblici i contributi ricevuti, salvo richiesta esplicita di riservatezza. Questo passaggio rafforza la trasparenza e il confronto tra operatori.

Un percorso più ampio di riforma

Questa iniziativa rappresenta solo il primo passo di un percorso più articolato. La circolare attuale, dedicata alla Parte I del Codice, sarà seguita da ulteriori consultazioni su altri ambiti fondamentali, tra cui:

- la disciplina del sovraindebitamento (Parte II)

- gli accordi di ristrutturazione

- il concordato preventivo (Parte III)

- la liquidazione giudiziale e gli istituti residuali (Parte IV)

In prospettiva, si delinea quindi un processo continuo di confronto tra istituzioni e operatori, con l’obiettivo di rendere il sistema della crisi d’impresa sempre più efficace, chiaro e applicabile nella pratica.