Con la Risoluzione n. 11 del 9 marzo 2016, l’Agenzia delle Entrate ha istituito i codici tributo da utilizzare per effettuare il versamento, tramite i modelli F24 e F24EP, di alcune somme dovute a seguito delle comunicazioni di irregolarità inviate ai sensi dell’articolo 36-bis del D.P.R. n. 600 del 1973, a seguito dei controlli automatizzati delle dichiarazioni.

Si tratta dei codici tributo:

- “997B“, per le somme recuperate in compensazione dai sostituti d’imposta dopo essere state erogate ai sensi dell’articolo 1 del Decreto Legge n. 66 del 2014, quale bonus Irpef di 80 Euro (imposta);

- “998B“, per i relativi interessi;

- “999B“, per le relative sanzioni.

Tali codici tributo devono essere utilizzati qualora il destinatario della comunicazione di irregolarità intenda versare soltanto una parte delle somme in questione.

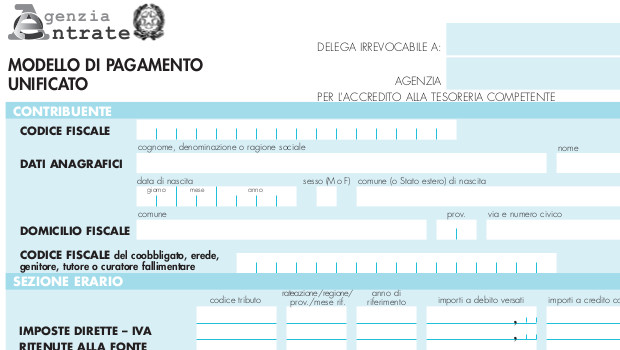

Per quanto riguarda la compilazione del modello F24, i codici tributo suddetti devono essere inseriti nella sezione “Erario”, in corrispondenza degli “importi a debito versati”. Devono, inoltre, essere indicati il codice atto e l’anno di riferimento reperiti nella comunicazione di irregolarità ricevuta.

Per quanto riguarda la compilazione del modello F24EP, i codici tributo devono essere inseriti in corrispondenza degli “importi a debito versati”.

Inoltre, devono essere indicati:

- nel campo “sezione”, “Erario” (valore F);

- nel campo “codice atto”, il codice atto indicato nella comunicazione ricevuta;

- nel campo “riferimento B”, l’anno di riferimento indicato nella comunicazione ricevuta.

Con la medesima Risoluzione, l’Agenzia delle Entrate ha provveduto anche ad attribuire una nuova denominazione ad alcuni codici tributo: i codici “962A”, “963A” e “964A”.