L’Agenzia delle Entrate, con la Risoluzione n. 45 del 7 aprile 2017, ha provveduto ad istituire i codici tributo che devono essere utilizzati dal gestore del deposito Iva per il versamento dell’Iva medesima, in nome e per conto del soggetto che procede all’estrazione dei beni dal deposito Iva, in base alle nuove regole introdotte con il Decreto Legge n. 193 del 22 ottobre 2016 (“Decreto fiscale”). Il gestore del deposito Iva, infatti, è solidalmente responsabile per l’imposta insieme a colui che estrae i beni dal deposito Iva.

I codici tributo istituiti dall’Agenzia delle Entrate sono:

- il codice “6301” per il mese di gennaio;

- il codice “6302” per il mese di febbraio;

- il codice “6303” per il mese di marzo;

- il codice “6304” per il mese di aprile;

- il codice “6305” per il mese di maggio;

- il codice “6306” per il mese di giugno;

- il codice “6307” per il mese di luglio;

- il codice “6308” per il mese di agosto;

- il codice “6309” per il mese di settembre;

- il codice “6310” per il mese di ottobre;

- il codice “6311” per il mese di novembre;

- il codice “6312” per il mese di dicembre.

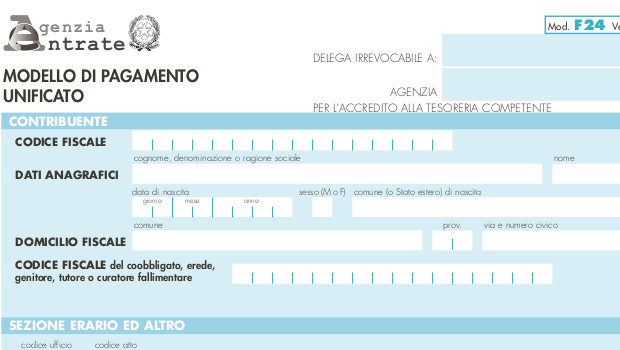

I codici in questione devono essere inseriti nel modello F24 ELIDE (Versamenti con elementi identificativi), in corrispondenza della colonna degli “importi a debito versati”.

Inoltre, devono essere indicati: nella sezione “contribuente”, nei campi “codice fiscale” e “dati anagrafici”, il codice fiscale ed i dati anagrafici del soggetto che estrae i beni dal deposito Iva; nel campo “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare”, il codice fiscale del gestore del deposito Iva, insieme al codice identificativo “50”.

Infine, nella sezione “Erario” del modello F24 ELIDE, devono essere indicati:

- nel campo “tipo”, la lettera “R”;

- nel campo “codice”, il codice tributo corrispondente al mese di estrazione dei beni dal deposito Iva;

- nel campo “anno di riferimento”, l’anno di estrazione dei beni dal deposito Iva.

Gli altri campi (“codice ufficio”, “codice atto” e “elementi identificativi”) devono rimanere vuoti.