Con la Risoluzione n. 48 del 2 luglio 2018, l’Agenzia delle Entrate ha istituito i codici tributo per effettuare il versamento, tramite modello F24, delle somme dovute a seguito di notifica degli atti emessi dall’Agenzia medesima per operazioni riguardanti il servizio ipotecario.

Ricordiamo che, con un Provvedimento del Direttore dell’Agenzia delle Entrate del 26 giugno 2018, è stato esteso l’utilizzo del modello F24 ai pagamenti delle somme dovute a seguito di notifica degli avvisi di liquidazione e degli atti di contestazione e irrogazione delle sanzioni, per le operazioni relative al servizio ipotecario.

I codici tributo istituiti sono i seguenti:

- il codice “T020“, denominato “Pubblicità Immobiliare – Imposta di bollo – avviso di liquidazione”;

- il codice “T021“, denominato “Pubblicità Immobiliare – Imposta ipotecaria – avviso di liquidazione”;

- il codice “T022“, denominato “Pubblicità Immobiliare – Tassa ipotecaria – avviso di liquidazione”;

- il codice “T023“, denominato “Pubblicità Immobiliare – Sanzione art. 16 D.Lgs. n. 472/1997 – atto di contestazione e irrogazione sanzioni”.

Nella Risoluzione, è precisato che, per il versamento delle spese di notifica di tali avvisi di liquidazione ed atti di contestazione, dovrà essere utilizzato il codice già vigente “806T”.

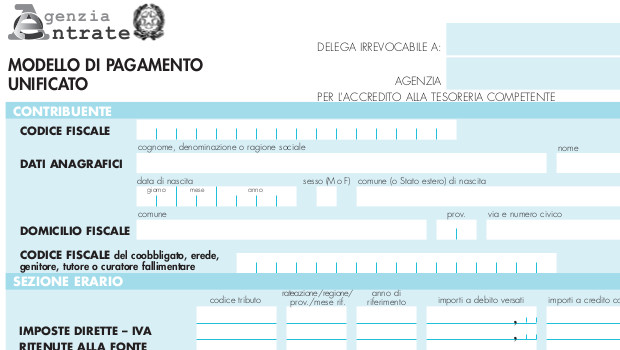

Tali codici tributo devono essere inseriti nella sezione “Erario” del modello F24, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”. Inoltre, nei campi “codice atto” e “anno di riferimento” devono essere indicati i dati riportati nell’atto notificato al contribuente.

Ricordiamo, infine, che restano valide le modalità di pagamento telematico, previste dal Decreto Interministeriale del 13 dicembre 2000, in caso di somme richieste ai notai, agli ufficiali giudiziari, ai segretari o delegati della Pubblica Amministrazione ed agli altri pubblici ufficiali, per gli atti da essi redatti, ricevuti o autenticati.