Nella Risoluzione n. 21 del 18 febbraio 2014, l’Agenzia delle Entrate ha fornito alcuni chiarimenti in merito al corretto trattamento fiscale da applicare all’eccedenza del credito Iva infrannuale e/o annuale chiesta a rimborso da un soggetto prima del 2008 e prima del suo ingresso nella procedura di liquidazione dell’Iva di gruppo e, successivamente, oggetto di diniego da parte dell’Ufficio dell’Amministrazione finanziaria.

L’Agenzia delle Entrate ha precisato che l’intento del legislatore (articolo 1, comma 63, della Legge n. 244 del 24 dicembre 2007) è stato quello di creare, a partire dal 2008, una netta e definitiva separazione tra il credito Iva maturato antecedentemente e quello realizzato successivamente all’ingresso di una società nella procedura dell’Iva di gruppo.

Quindi, anche l’eccedenza Iva chiesta a rimborso anteriormente al 2008 e prima dell’ingresso nella procedura dell’Iva di gruppo e computabile in detrazione a seguito di diniego intervenuto successivamente a tale data non può confluire nelle liquidazioni Iva della società che l’ha maturata fino a quando la stessa partecipa alla procedura di liquidazione dell’Iva di gruppo.

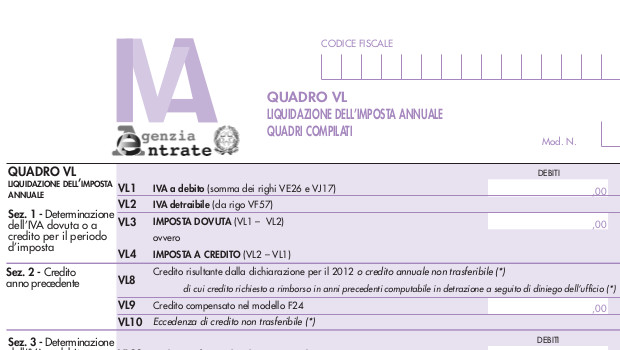

L’Agenzia delle Entrate ha, infine, ricordato che, nel modello di dichiarazione Iva 2014 per l’anno 2013, è stato inserito il campo 2 del rigo VL8 nel quale deve proprio essere indicato il credito Iva chiesto a rimborso negli anni precedenti e denegato dall’Ufficio, credito Iva che, appunto, non può essere trasferito al gruppo Iva.