Le associazioni del Terzo Settore sono enti privati senza scopo di lucro che operano per finalità civiche, solidaristiche e di utilità sociale. In questo perimetro possono rientrare, a seconda dei casi e dei requisiti previsti dal Codice del Terzo Settore, organizzazioni di volontariato, associazioni di promozione sociale, fondazioni e altri enti privati che svolgono attività di interesse generale. Il RUNTS, cioè il Registro Unico Nazionale del Terzo Settore, è invece il registro telematico istituito presso il Ministero del Lavoro che rende pubblici gli elementi essenziali degli ETS. Un punto decisivo è questo: non tutte le associazioni sono automaticamente ETS; la qualifica di Ente del Terzo Settore è legata, in linea generale, all’iscrizione nel RUNTS.

Vuoi capire se la tua associazione può o deve entrare nel RUNTS, oppure valutare gli effetti fiscali, statutari e contabili della scelta?

Il consiglio pratico è di richiedere una consulenza professionale a Misterfisco prima di procedere con statuto, iscrizione e adempimenti successivi.

Iscrizione al RUNTS: quando si applica

Il RUNTS è il perno operativo della riforma del Terzo Settore. Serve a dare trasparenza, certezza giuridica e pubblicità alle informazioni fondamentali degli enti che vi si iscrivono. Il registro è previsto dagli articoli 45 e seguenti del Codice del Terzo Settore ed è gestito attraverso una piattaforma telematica dedicata.

In pratica, il RUNTS si applica a quegli enti che intendono assumere o mantenere la qualifica di Ente del Terzo Settore e accedere al relativo quadro civilistico e, nei casi previsti, fiscale. Le sezioni del registro comprendono ODV, APS, enti filantropici, imprese sociali incluse le cooperative sociali, reti associative, società di mutuo soccorso e la categoria residuale degli “altri ETS”.

Questo significa che una normale associazione culturale, sportiva o di volontariato non diventa ETS solo perché svolge attività socialmente utili. Deve verificare se rientra nei requisiti del Codice, adeguare correttamente statuto e governance e completare l’iscrizione nel registro.

Soggetti che possono entrare nel Terzo Settore se iscritti al RUNTS

Possono entrare nel perimetro del Terzo Settore, se iscritti al RUNTS:

- ODV,

- APS,

- enti filantropici,

- imprese sociali,

- reti associative,

- SOMS,

- associazioni riconosciute o non riconosciute,

- fondazioni e altri enti privati che perseguono senza scopo di lucro finalità civiche, solidaristiche e di utilità sociale attraverso attività di interesse generale.

- Anche gli enti religiosi civilmente riconosciuti possono assumere la qualifica ETS, ma limitatamente alle attività di interesse generale previste dal Codice.

Non rientrano invece tra gli ETS le pubbliche amministrazioni, le associazioni politiche, i sindacati, le associazioni professionali e di rappresentanza di categorie economiche, le associazioni di datori di lavoro e, in linea generale, i soggetti che il Codice esclude espressamente. Questo passaggio è fondamentale perché evita l’errore, molto frequente, di considerare il Terzo Settore come un contenitore indistinto per ogni ente non profit.

Sul piano pratico, i requisiti da verificare sono soprattutto questi:

- assenza di scopo di lucro,

- attività di interesse generale coerenti con l’articolo 5 del Codice,

- assetto statutario conforme,

- governance regolare,

- corretta tenuta documentale

- rispetto degli obblighi successivi all’iscrizione.

In alcuni casi possono poi attivarsi obblighi ulteriori, come quelli relativi all’organo di controllo, alla revisione legale o al bilancio sociale: su questo punto va fatta una verifica puntuale sul caso concreto e sulla normativa vigente.

Normativa di riferimento del RUNTS e Terzo settore

La base normativa principale è il D.Lgs. 3 luglio 2017, n. 117, cioè il Codice del Terzo Settore, che ha riordinato la materia definendo chi sono gli ETS, quali attività possono svolgere e quali obblighi devono rispettare. Il Ministero del Lavoro lo indica come il testo centrale della riforma.

Accanto al Codice, per la gestione concreta del RUNTS sono particolarmente rilevanti il D.M. n. 106 del 15 settembre 2020, che disciplina procedure di iscrizione, deposito atti e funzionamento del registro, e il D.M. 5 marzo 2020, che ha adottato la modulistica di bilancio per gli enti del Terzo Settore.

Per gli aspetti statutari resta molto importante anche la Circolare ministeriale n. 20 del 27 dicembre 2018, che ha chiarito diversi punti sugli adeguamenti degli statuti, compreso l’uso dell’acronimo “ETS”, spendibile solo quando la qualifica è effettivamente acquisita con l’iscrizione.

Da non trascurare poi il D.M. n. 107 del 19 maggio 2021 sulle attività diverse, cioè le attività secondarie e strumentali rispetto a quelle di interesse generale, e il recente D.M. n. 2 del 13 gennaio 2026, pubblicato in Gazzetta Ufficiale il 20 marzo 2026, che ha aggiornato varie procedure RUNTS introducendo novità operative come la delega del rappresentante legale e il nuovo termine di deposito del bilancio entro 180 giorni dalla chiusura dell’esercizio. Su questi punti, essendo materia soggetta ad aggiornamenti, conviene sempre verificare su fonte ufficiale del Ministero del Lavoro.

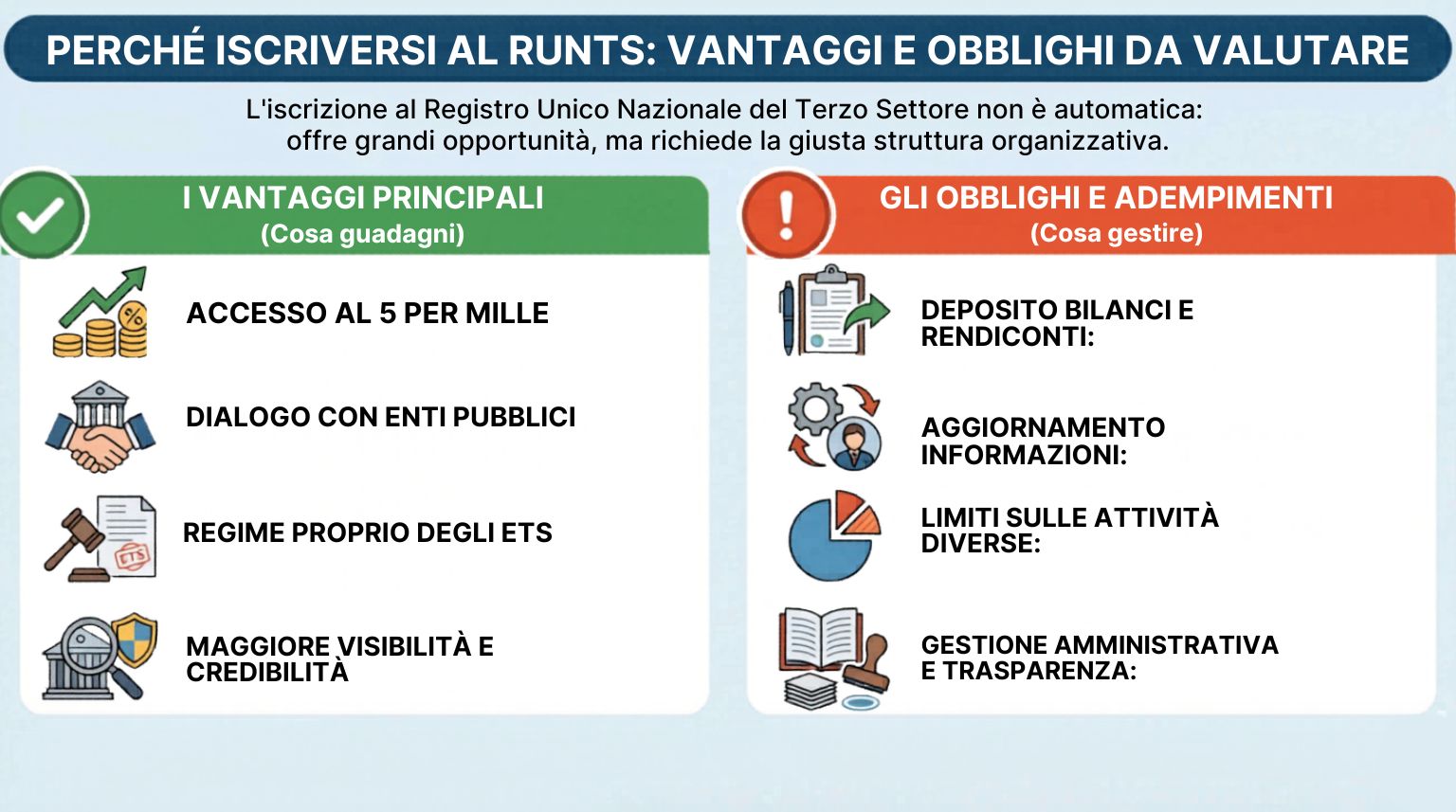

Perché iscriversi al RUNTS: vantaggi e obblighi da valutare

Come evidenzia anche la pagina di Misterfisco dedicata al tema, l’iscrizione al RUNTS non è una scelta da prendere in automatico: può offrire vantaggi, ma comporta anche adempimenti amministrativi, civilistici, contabili e fiscali. Tra i benefici più rilevanti ci sono la possibilità di accedere, nei casi previsti, al 5 per mille, un dialogo più strutturato con enti pubblici e locali e l’inquadramento nel regime proprio degli ETS.

Di contro, l’iscrizione richiede una gestione più attenta. L’ente deve depositare bilanci o rendiconti, aggiornare le informazioni richieste dal registro, rispettare i limiti sulle attività diverse e curare in modo corretto documentazione, trasparenza e comunicazioni. In altri termini, il RUNTS può essere una grande opportunità, ma solo se la struttura dell’ente è pronta a sostenerne gli obblighi.

Passaggi operativi della verifica dell’iscrizione al RUNTS

Prima di presentare l’istanza occorre fare una verifica sostanziale, non solo formale. Ecco i passaggi operativi più importanti:

- Verificare se l’ente può qualificarsi come ETS, controllando finalità, attività svolte e assenza di scopo di lucro.

- Individuare la sezione RUNTS corretta: APS, ODV, altro ETS, fondazione, rete associativa e così via.

- Adeguare statuto e atto costitutivo, se necessario, alle disposizioni inderogabili del Codice del Terzo Settore.

- Predisporre la documentazione richiesta, inclusi atto costitutivo, statuto e gli altri allegati previsti dalla procedura.

- Presentare l’istanza in via telematica tramite il portale RUNTS, normalmente tramite il legale rappresentante; nei casi dell’articolo 22 del Codice, legati alla personalità giuridica, è previsto l’intervento del notaio.

- Gestire gli adempimenti successivi, come deposito bilanci, aggiornamento dati e eventuale accreditamento 5 per mille.

Un elemento interessante, aggiornato al 2026, è la possibilità di operare anche tramite delegato del rappresentante legale. Il D.M. 2/2026 ha introdotto questa figura per gestire nel RUNTS pratiche di iscrizione, variazione, cancellazione, accreditamento al 5 per mille e deposito dei bilanci. È una novità utile soprattutto per enti che si appoggiano a professionisti o reti associative, ma non elimina la necessità di controllare con attenzione i contenuti di quanto viene trasmesso.

In termini pratici, conviene verificare subito:

- statuto aggiornato al Codice del Terzo Settore;

- atto costitutivo;

- dati del legale rappresentante;

- sezione RUNTS scelta in modo coerente;

- bilanci o rendiconti richiesti dalla procedura;

- eventuale documentazione aggiuntiva in caso di Onlus o personalità giuridica.

Quando depositare il bilancio al RUNTS

Sul fronte degli adempimenti periodici, una delle novità più importanti riguarda il deposito del bilancio d’esercizio. Dopo le modifiche 2026 al D.M. 106/2020, il termine non è più fissato rigidamente al 30 giugno, ma in 180 giorni dalla chiusura dell’esercizio. Inoltre, alcune informazioni sociali, come numero di associati, volontari, dipendenti e collaboratori, devono essere aggiornate una volta l’anno entro il 30 giugno se sono intervenute variazioni. Poiché questa disciplina è stata aggiornata di recente, è opportuno verificare su fonte ufficiale del Ministero del Lavoro eventuali ulteriori istruzioni operative.

Esistono poi adempimenti “rafforzati” in presenza di determinate soglie. Gli ETS con entrate superiori a 1 milione di euro devono depositare al RUNTS e pubblicare sul proprio sito il bilancio sociale; quelli con entrate superiori a 100.000 euro annui devono pubblicare annualmente gli eventuali compensi attribuiti a componenti degli organi, dirigenti e associati.

Per il 5 per mille, le scadenze cambiano di anno in anno. Per il 2026, il Ministero del Lavoro indica come termine ordinario il 10 aprile 2026 per l’accreditamento degli ETS, con pubblicazione dell’elenco entro il 20 aprile 2026; è prevista anche la possibilità di accreditamento tardivo entro il 30 settembre 2026 con versamento di 250 euro a titolo di remissione in bonis. Trattandosi di termini annuali, qui la regola giusta è semplice: verifica sempre su fonte ufficiale del Ministero del Lavoro prima di muoverti.

Sul versante delle conseguenze, non esistono solo sanzioni pecuniarie. Il rischio concreto può essere anche la perdita di benefici, la necessità di segnalare irregolarità al RUNTS, oppure nei casi più gravi la cancellazione dal registro. Ad esempio, se un ETS supera i limiti consentiti per le attività diverse, il D.M. 107/2021 impone una segnalazione all’ufficio RUNTS competente entro 30 giorni dall’approvazione del bilancio; l’inosservanza può incidere fino alla cancellazione.

Un capitolo delicato riguarda le Onlus. Dal 1° gennaio 2026 l’Anagrafe unica delle Onlus è stata soppressa e, per continuare a operare come ETS e mantenere il diritto al 5 per mille, le Onlus interessate dovevano presentare istanza di iscrizione al RUNTS entro il 31 marzo 2026. Se non si iscrivono, il Ministero ricorda l’obbligo di devoluzione del patrimonio in ragione della perdita della qualifica. Anche qui, per casi concreti e fase transitoria, serve una verifica professionale mirata.

Errori comuni da evitare nell’iscrizione al RUNTS

Gli errori più frequenti sono spesso banali solo in apparenza:

- pensare che qualsiasi associazione non profit sia automaticamente un ETS;

- scegliere la sezione RUNTS sbagliata;

- presentare uno statuto non adeguato al Codice del Terzo Settore;

- usare l’acronimo “ETS” nella denominazione o nella corrispondenza prima della corretta acquisizione della qualifica;

- trascurare i limiti e gli obblighi sulle attività diverse;

- considerare il 5 per mille come automatico senza verificare iscrizione, accreditamento e termini annuali;

- sottovalutare i successivi adempimenti di deposito e aggiornamento dati.

Per l’iscrizione al RUNTS cosa serve

Immaginiamo un’associazione culturale già attiva sul territorio, senza scopo di lucro, che organizza laboratori per minori e attività di inclusione sociale. L’ente vuole capire se conviene entrare nel RUNTS per strutturarsi meglio e valutare l’accesso al 5 per mille. Il primo passo non è compilare la domanda, ma verificare se le attività rientrano davvero tra quelle di interesse generale previste dal Codice, e se la forma più coerente sia quella di APS oppure di altro ETS.

A quel punto l’associazione deve controllare il proprio statuto: se mancano clausole obbligatorie, finalità, disciplina del patrimonio, regole sugli associati o indicazioni coerenti con il Codice, lo statuto va corretto prima dell’istanza. Solo dopo questa verifica ha senso procedere con la pratica telematica sul portale RUNTS, direttamente tramite il legale rappresentante oppure, oggi, anche tramite delegato.

Una volta iscritta, l’associazione non “ha finito”, ma inizia una fase nuova: dovrà curare deposito del rendiconto o del bilancio, monitorare le attività diverse, mantenere aggiornate le informazioni rilevanti e, se interessata al 5 per mille, seguire le finestre annuali ufficiali. È proprio qui che una consulenza preventiva spesso evita errori costosi e perdita di tempo.

Domande frequenti (FAQ) sull’Iscrizione al RUNTS

Il RUNTS è obbligatorio per tutte le associazioni?

No. Non tutte le associazioni devono iscriversi al RUNTS. Però, per essere qualificati come ETS secondo il Codice del Terzo Settore, l’iscrizione al registro è il passaggio decisivo.

Un’associazione culturale può diventare ETS?

Sì, ma non automaticamente. Deve avere i requisiti sostanziali previsti dal Codice, svolgere attività di interesse generale, essere senza scopo di lucro e completare correttamente l’iscrizione al RUNTS.

Chi presenta la domanda di iscrizione al RUNTS?

Di regola la presenta il legale rappresentante dell’ente, oppure il legale rappresentante della rete associativa cui aderisce l’ente. Nei casi di personalità giuridica disciplinati dall’articolo 22 del Codice, interviene il notaio. Dal 2026 è prevista anche la figura del delegato.

Dopo l’iscrizione si può usare la dicitura “ETS”?

Sì, ma il punto corretto è questo: l’acronimo ETS o la locuzione “Ente del Terzo Settore” sono collegati alla qualifica che discende anche dall’iscrizione nel RUNTS. Usarli prima o in modo improprio è un errore da evitare.

Il 5 per mille spetta automaticamente agli iscritti al RUNTS?

No. L’iscrizione al RUNTS è un presupposto importante, ma servono anche accreditamento e rispetto delle scadenze annuali previste. I termini cambiano per anno, quindi è necessario verificare il calendario ufficiale pubblicato dal Ministero del Lavoro.

Qual è l’adempimento periodico più delicato dopo l’iscrizione?

Di solito il più sottovalutato è la corretta gestione di bilanci, rendiconti e aggiornamento dati nel RUNTS, insieme al controllo delle attività diverse. Dal 2026 il deposito del bilancio segue il termine dei 180 giorni dalla chiusura dell’esercizio, ma va sempre verificata la disciplina aggiornata.

Le associazioni del Terzo Settore e il RUNTS possono rappresentare un’opportunità importante, ma solo se la scelta è coerente con la struttura dell’ente e con i suoi adempimenti reali. Prima di iscriversi conviene valutare bene lo statuto, la sezione corretta, gli obblighi contabili e gli effetti fiscali. Richiedi a Misterfisco anche una consulenza sull’IVA per il Terzo Settore, per qualsiasi dubbio siamo a tua disposizione.

Questo contenuto ha finalità informative e non sostituisce una consulenza professionale. La disciplina del Terzo Settore cambia in base a tipologia di ente, statuto, attività svolte, volume economico e aggiornamenti normativi: nei casi concreti è sempre opportuno fare una verifica specifica.

Per maggiori informazioni su associazioni del Terzo Settore e RUNTS richiedi una consulenza professionale personalizzata a Misterfisco.