Con la Risoluzione n. 16 del 25 marzo 2016, l’Agenzia delle Entrate ha istituto i codici tributo da utilizzare per effettuare il versamento, tramite modello F24, delle somme dovute in relazione alla presentazione della dichiarazione di successione.

Con un Provvedimento del Direttore dell’Agenzia delle Entrate del 17 marzo 2016, infatti, è stato esteso l’utilizzo del modello F24 anche al versamento delle somme predette.

I codici tributo istituiti sono:

- il codice “1530” per il versamento dell’imposta ipotecaria;

- il codice “1531” per il versamento dell’imposta catastale;

- il codice “1532” per il versamento della tassa ipotecaria;

- il codice “1533“per il versamento dell’imposta di bollo;

- il codice “1534” per il versamento dell’imposta sostitutiva INVIM;

- il codice “1535” per il versamento della sanzione da ravvedimento in relazione alle imposte e tasse ipotecarie e catastali;

- il codice “1536” per il versamento della sanzione da ravvedimento in relazione all’imposta di bollo;

- il codice “1537” per il versamento degli interessi da ravvedimento.

Inoltre, con la medesima Risoluzione, è stato istituito il codice identificativo “08” denominato “Defunto”.

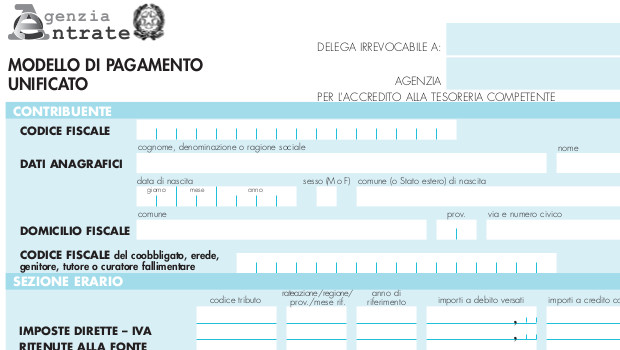

Per ogni singola dichiarazione di successione dovrà essere compilato un diverso modello F24. Nella sezione “contribuente”, dovranno essere riportati il codice fiscale ed i dati anagrafici dell’erede. Inoltre, nel campo “codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare”, dovrà essere indicato il codice fiscale del defunto, unitamente al codice identificativo del defunto.

I codici tributo istituiti con la Risoluzione devono essere inseriti nella sezione “Erario” del modello F24, in corrispondenza degli “importi a debito versati”. Nel campo “anno di riferimento” dovrà essere indicato l’anno del decesso.

Ulteriori codici tributo sono stati istituiti per il versamento delle somme dovute a seguito degli avvisi di liquidazione emessi dagli uffici dell’Amministrazione finanziaria e delle somme dovute a seguito di definizione per acquiescenza e per il pagamento spontaneo delle somme richieste con avvisi di accertamento o di liquidazione.

Con la medesima Risoluzione, l’Agenzia delle Entrate ha istituito anche i codici tributo per il versamento delle somme dovute a seguito della definizione delle sole sanzioni, richieste con avvisi di accertamento o di liquidazione, e per il versamento delle somme dovute a seguito di accertamento con adesione e di conciliazione giudiziale.

I codici tributo in questione devono essere inseriti nella sezione “Erario” del modello F24, in corrispondenza degli “importi a debito versati”. Nei campi “codice ufficio”, “codice atto” e “anno di riferimento” devono essere indicati i dati riportati nell’atto emesso dall’ufficio dell’Amministrazione finanziaria.

Nella Risoluzione, è, altresì, precisato che, per il versamento delle spese di notifica degli atti impositivi, dovrà essere utilizzato il codice tributo già vigente “9400”.

Infine, i codici tributo istituiti con la Risoluzione saranno operativi dal 1° aprile 2016.