Con la Risoluzione n. 119 del 25 settembre 2017, l’Agenzia delle Entrate ha istituito un codice identificativo che potrà essere inserito nel modello F24 per individuare il soggetto risultante da un’operazione straordinaria che si trova ad effettuare il versamento (o la compensazione) per conto del soggetto ormai estinto, in relazione al periodo d’imposta anteriore alla data di perfezionamento dell’operazione straordinaria.

Il codice identificativo in questione è il codice “74” denominato “Soggetto risultante dall’operazione straordinaria”.

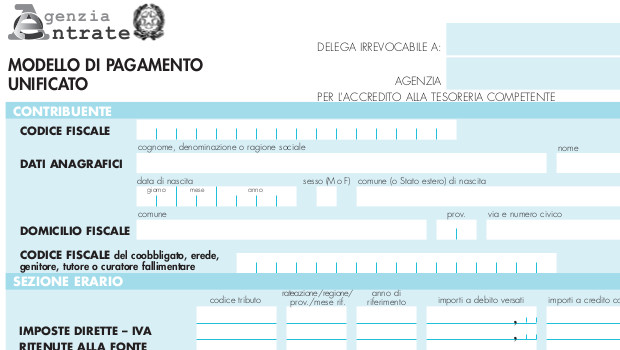

Il modello F24 dovrà essere compilato nel seguente modo:

- nella sezione “Contribuente”, nel campo “Codice Fiscale”, dovrà essere inserito il codice fiscale del soggetto estinto a seguito del perfezionamento dell’operazione straordinaria;

- nella sezione “Contribuente”, nel campo “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare”, dovrà essere inserito il codice fiscale del soggetto risultante dall’operazione straordinaria che effettua il versamento per conto del soggetto estinto;

- nel campo “Codice identificativo”, il codice “74”.

Nella Risoluzione dell’Agenzia delle Entrate, è riportato come esempio quello della società incorporante che effettua, per conto della società incorporata, il versamento relativo al periodo d’imposta anteriore alla data di perfezionamento dell’operazione di incorporazione.

In questo caso, quindi, nella sezione “Contribuente” del modello F24, nel campo “Codice fiscale” dovrà essere indicato il codice fiscale della società incorporata, mentre nel campo “Codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare” dovrà essere indicato il codice fiscale della società incorporante che effettua il versamento per conto della società incorporata, unitamente al codice identificativo “74”.