Nella Circolare n. 97 dell’8 giugno 2016, l’Inps ha fornito diverse indicazioni in merito alla determinazione, nella dichiarazione dei redditi (quadro RR), degli importi dovuti all’Istituto medesimo per i contributi previdenziali.

In primo luogo, il quadro RR del modello di dichiarazione Unico deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti attività commerciali e dai lavoratori autonomi iscritti alla gestione separata Inps.

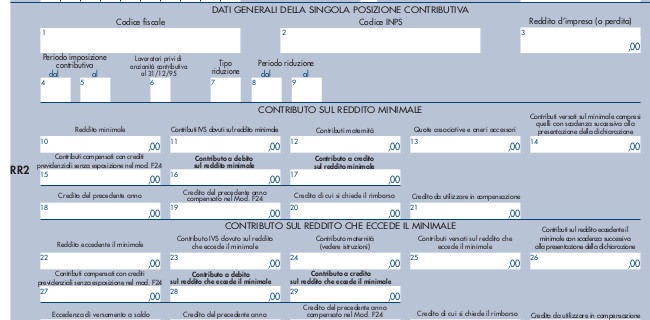

Per quanto riguarda i contributi dovuti da artigiani e commercianti, sono fornite diverse indicazioni riguardo alla determinazione della base imponibile, mediante la compilazione della prima sezione del quadro RR.

Riguardo ai contributi dovuti dai professionisti iscritti alla gestione separata Inps, viene precisato che questi dovranno compilare la seconda sezione del quadro RR. A tal proposito, è ricordato che sono obbligati al versamento alla gestione separata i professionisti, che pur essendo iscritti ad Albi, non sono tenuti al versamento dei contributi soggettivi presso la Cassa di appartenenza o hanno esercitato le facoltà di non versamento o iscrizione in base alle previsioni dei rispettivi statuti o regolamenti.

La base imponibile sulla quale calcolare i contributi dovuti sarà rappresentata dalla totalità dei redditi prodotti quale reddito da lavoro autonomo dichiarato ai fini Irpef, compreso il reddito in forma associata ed il reddito proveniente dal regime fiscale di vantaggio o dal regime forfettario.

Una volta determinata la base imponibile, il contributo verrà determinato applicando l’aliquota (del 23,50 % o del 27,72 %) a seconda che il soggetto sia coperto o meno da altra previdenza obbligatoria.

Al contributo dovuto devono essere sottratti gli acconti versati nel corso del 2015.

I contributi dovuti devono essere versati alle scadenze previste per il pagamento delle imposte sui redditi e, quindi, per quest’anno, entro il 16 giugno 2016 o il 18 luglio 2016, per i versamenti a saldo per il 2015 e per il primo acconto per il 2016, ed entro il 30 novembre 2016, per il secondo acconto per il 2016.

I contribuenti che decidono di versare il saldo per il 2015 ed il primo acconto per il 2016 nel periodo compreso tra il 17 giugno ed il 18 luglio 2016 devono applicare sulle somme dovute la maggiorazione dello 0,40 %, a titolo di interesse corrispettivo.

Riguardo alla possibile rateazione dei contributi dovuti, per i commercianti e gli artigiani la rateazione può riguardare soltanto i contributi dovuti sulla quota di reddito eccedente il minimale non versati al momento della compilazione del modello Unico. Per i professionisti la rateazione può riguardare sia i contributi dovuti a saldo per il 2015, sia i contributi dovuti come primo acconto per il 2016.

Il pagamento rateale deve essere completato entro il mese di novembre del 2016.

Riguardo alla compensazione, potrà avvenire nel modello F24 soltanto con somme versate in eccesso riferite ai contributi richiesti nel 2015. Nella Circolare, sono inserite ulteriori indicazioni relative alla compensazione, sia per il caso in cui sia effettuata dagli artigiani e dai commercianti, sia per il caso in cui sia effettuata dai liberi professionisti iscritti alla gestione separata Inps.