Frontespizio e Familiari a carico

E’ stata introdotta una casella denominata “situazioni particolari” per evidenziare particolari condizioni relative alla dichiarazione reddituale individuate successivamente alla pubblicazione del mod. 730/2012, ad esempio a seguito di chiarimenti forniti dall’Agenzia delle Entrate su specifiche problematiche. La predetta casella, pertanto, può essere compilata solo se l’Agenzia stessa comunichi (con circolare, risoluzione, ecc.) uno specifico codice per evidenziare la situazione particolare.

Si ritiene opportuno precisare, infine, come detto a pagina 12 delle istruzioni del modello 730/2012, che ai fini del computo dei 2.840,51 euro che costituiscono l’importo limite per cui si viene considerati fiscalmente a carico (ai sensi dell’articolo 12 del D.P.R. n. 917/1986) rientra e va considerato anche il reddito dei fabbricati assoggettati alla c.d. “cedolare secca” sulle locazioni, che di seguito verrà richiamato.

Quadro B

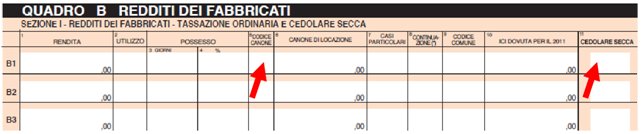

Il Quadro B, rispetto all’anno precedente, presenta invece diverse differenze, in quanto, strutturalmente, è composto da più righi e più colonne. Le prime infatti sono passate da 11 a 12, e le seconde da 10 ad 11. Fra queste ultime, sono state inserite la nuova colonna 5 e la nuova colonna 11 per la c.d. “cedolare secca”.

La colonna 5 (Codice canone) deve essere compilata solo se tutto o parte dell’immobile è dato in locazione, indicando uno dei seguenti codici – corrispondenti alla percentuale del canone che viene riportata nella colonna 6 ”Canone di locazione”:

”1” 85% del canone. Il canone annuo di locazione (colonna 6) deve essere indicato nella misura dell’85 per cento nel caso di applicazione della tassazione ordinaria;

”2” 75% del canone. Il canone annuo di locazione (colonna 6) deve essere indicato nella misura del 75 per cento, nel caso di applicazione della tassazione ordinaria, se il fabbricato è situato nella città di Venezia centro e nelle isole della Giudecca, Murano e Burano;

”3” 100% del canone. Il canone annuo di locazione (colonna 6) deve essere indicato nella misura del 100 per cento nel caso di opzione per il regime della cedolare secca (in presenza delle condizioni prescritte).

Come è noto, infatti, con l’articolo 3 del d.lgs. 14 marzo 2011, n. 23 , ai proprietari degli immobili abitativi, è stata concessa la facoltà di optare, in caso di locazione, per l’applicazione dell’imposta sostitutiva all’IRPEF, pari al 21 o al 19 per cento (a seconda dei casi), da applicare sul reddito imponibile dato dall’importo lordo del canone di locazione (senza quindi applicare la deduzione del 15 o del 25 per cento), con il vantaggio, però, che il canone non concorre a formare il reddito complessivo del contribuente.

Si ricorda che per poter applicare la c.d. ”cedolare secca” sull’affitto, è necessario che il contratto di locazione:

- riguardi un immobile ad uso abitativo;

- sia stipulato tra persone fisiche che non agiscono nell’esercizio di imprese, arti o professioni;

- sia stipulato a canone libero o alle particolari condizioni previste dagli accordi definiti in sede locale, tra le organizzazioni dei proprietari e quelle degli inquilini (legge 9 dicembre 1998, n. 431, articolo 2, comma 3 – locazione a canone ”convenzionale”). Nel primo caso l’aliquota della cedolare secca è pari al 21%, nel secondo caso l’aliquota scende al 19%.

In particolare: l’aliquota ordinaria è del 21 per cento mentre, per i contratti a canone concordato, disciplinati dall’articolo 2, comma 3, della legge 9 dicembre 1998, n. 431; per i contratti contemplati nell’articolo 8 della medesima legge relativi ad abitazioni site in comuni con carenza di disponibilità abitative, individuati dall’articolo 1, comma 1, lettere a) e b) del decreto-legge 30 dicembre 1988, n. 551 e nei comuni ad alta tensione abitativa individuati dal CIPE, l’aliquota della cedolare viene ridotta al 19 per cento.

L’opzione per il regime della cedolare secca si esprime in sede di registrazione del contratto o nella dichiarazione dei redditi:

A – Opzione in sede di registrazione del contratto

L’opzione per il regime della cedolare secca si esprime in sede di registrazione del contratto (utilizzando il modello Siria o il modello 69) per i contratti registrati a partire dalla data del 7 aprile 2011 (per i contratti prorogati per i quali il termine per il relativo pagamento non era ancora decorso alla data del 7 aprile 2011, l’opzione doveva essere espressa presentando il modello 69).

B – Opzione in sede di dichiarazione

L’opzione va espressa nella dichiarazione dei redditi per i contratti in corso nel 2011, scaduti oppure oggetto di risoluzione volontaria alla data del 7 aprile 2011, nonché per i contratti in corso alla stessa data del 7 aprile 2011, per i quali era già stata eseguita la registrazione e per i contratti prorogati per i quali era già stato effettuato il relativo pagamento.

L’opzione viene espressa in dichiarazione anche per i contratti di locazione per i quali non sussiste l’obbligo di registrazione (contratti di durata non superiore a trenta giorni complessivi nell’anno), salvo che il

contribuente provveda alla registrazione volontaria o in caso d’uso del contratto in data antecedente alla presentazione della dichiarazione dei redditi. In tal caso l’opzione deve essere esercitata in sede di registrazione del contratto.

Si precisa che nel caso di opzione in sede di dichiarazione la comunicazione al conduttore tramite lettera raccomandata deve essere stata già effettuata entro il termine per il versamento dell’acconto 2011 oppure, se non è dovuto acconto, deve essere effettuata entro il termine di presentazione della dichiarazione dei redditi.

In entrambi i casi (opzione in sede di registrazione e opzione in dichiarazione) nella sezione I del quadro B vanno indicati i dati dell’immobile concesso in locazione e va barrata la casella di colonna 11 “Cedolare secca”, mentre nella sezione II del quadro B devono essere indicati gli estremi di registrazione del contratto di locazione (nel caso di contratti di durata non superiore a 30 giorni non registrati va invece barrata la casella “Contratti non sup. 30 gg.”)[1]

E’ importante tenere presente che la suddetta colonna 11 può essere utilizzata solo se nella colonna 2 (Utilizzo) viene indicato uno dei seguenti codici: 1, per la locazione parziale di abitazione principale; 3, per canone libero; 4 per equo canone; 8, per canone concordato con applicazione dell’aliquota agevolata del 19 per cento; 14, per locazione agevolata di immobile situato in Abruzzo e 16, per locazione di immobile di interesse storico – artistico locato.

Se la casella è barrata, il soggetto che presta l’assistenza fiscale applicherà sul reddito relativo all’immobile, l’imposta sostitutiva con l’aliquota del 21 o del 19 per cento, escludendolo però dalla formazione del reddito complessivo (il calcolo è effettuato automaticamente dal programma).

Se invece risulta che il contribuente abbia optato per la tassazione ordinaria del reddito di fabbricato (per cui non ha compilato la colonna 11) e, in colonna 2 (Utilizzo) è indicato il codice 8 (canone concordato sulla base di accordi definiti, in sede locale, ai sensi degli artt. 2, comma 3, 5, comma 2, e 8 della Legge 431/ 1998), chi presta l’assistenza fiscale dovrà applicare la riduzione del 30 per cento, purché sia compilata anche la sezione II del quadro B, “Dati relativi ai contratti di locazione o comodato” (righi da B11 a B14).

Pertanto, la sezione II del quadro B del 730/2012 deve essere compilata nei seguenti casi:

• se si è optato per la tassazione ordinaria, per cui si ha diritto alla riduzione del 30 per cento del reddito, in quanto si è in possesso dei requisiti richiesti, ovvero:

o il fabbricato è situato in un comune ad alta densità abitativa ed è locato ad un canone “concordato” sulla base di appositi accordi definiti, in sede locale, fra le organizzazioni dei proprietari e quelle degli inquilini (codice 8, colonna 2, del quadro B);

o l’immobile è situato nella regione Abruzzo ed è stato dato in locazione, o in comodato, a soggetti residenti nei comuni colpiti dal sisma del 6 aprile 2009, le cui abitazioni sono state distrutte o dichiarate inagibili (codici 14 e 15 nella colonna 2 del quadro B);

• se è stata esercitata l’opzione per l’applicazione della c.d. “cedolare secca” e quindi risulta barrata la colonna 11 del quadro B.

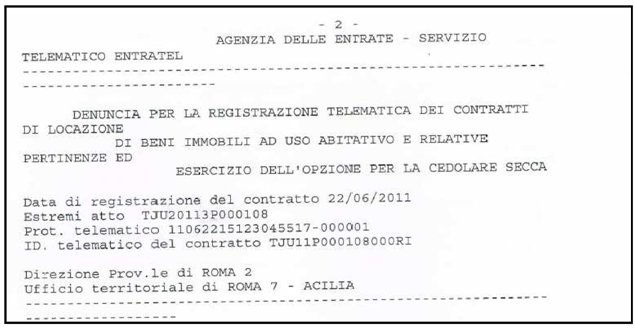

Nelle righe da B11 a B14 vanno riportati, sostanzialmente, i dati della registrazione del contratto di locazione, la cui individuazione non presenta particolari problemi, in quanto possono essere facilmente estrapolati dalla copia del contratto di locazione registrato mediante presentazione a mano presso gli uffici della Agenzia delle Entrate o mediante invio telematico, come attestato dalla apposita ricevuta dalla stessa rilasciata (v. sotto un esempio di ricevuta di registrazione telematica del contrato di locazione con mod. SIRIA).

L’imposta sostitutiva viene versata entro il termine stabilito per il versamento a saldo dell’IRPEF, con i seguenti codici di tributo (v. Risoluzione n. 59/E del 25 maggio 2011):

– “1840” – denominato “Imposta sostitutiva dell’IRPEF e delle relative addizionali, nonché delle imposte di registro e di bollo sul canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all’abitazione – Art. 3, D.Lgs. n. 23/2011- ACCONTO PRIMA RATA”;

– “1841” – denominato “Imposta sostitutiva dell’IRPEF e delle relative addizionali, nonché delle imposte di registro e di bollo sul canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all’abitazione – Art. 3, D.Lgs. n. 23/2011- ACCONTO SECONDA RATA O ACCONTO IN UNICA SOLUZIONE”;

– 1842” – denominato “Imposta sostitutiva dell’IRPEF e delle relative addizionali, nonché delle imposte di registro e di bollo sul canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all’abitazione – Art. 3, D.Lgs. n. 23/2011- SALDO”.

In caso di versamento tramite F24 i suddetti codici tributo vanno scritti nella “Sezione Erario”, in corrispondenza delle somme riportate nella colonna “importi a debito versati” e indicando nella colonna, “anno di riferimento”, l’anno d’imposta cui si riferisce il versamento, espresso nella forma “AAAA”. Il codice tributo “1842” è utilizzabile anche in corrispondenza degli “importi a credito compensati”.

Nei confronti dei contribuenti che presentano il modello 730, l’imposta sostitutiva dovuta a saldo per il 2011 e in acconto per il 2012 viene trattenuta dal sostituto d’imposta, seguendo le ordinarie modalità.

E’ appena il caso di far presente, infine, che trattandosi di imposta sostitutiva all’IRPEF, eventuali detrazioni o deduzioni per oneri, non hanno alcun impatto su di essa. Pertanto la convenienza dell’opzione in esame deve essere verificata caso per caso.

Quadro C

Il quadro C, anche se nel suo insieme mantiene inalterata la sua struttura, presenta alcune modifiche che devono essere esaminate.

Nella sezione I, il rigo C5 è, anche quest’anno, riservato a riportare le somme per l’incremento della produttività. Come l’anno scorso, la compilazione del rigo in esame può essere facoltativa o obbligatoria.

Si precisa che l’importo del punto 255 del CUD 2012 riguarda i redditi, o parte di essi, non imponibili ai sensi dell’art. 51, comma 6, del D.P.R. n. 917/1986, (ovvero: le indennità e le maggiorazioni di retribuzioni spettanti ai lavoratori tenuti per contratto, all’espletamento delle attività lavorative in luoghi sempre diversi, ad es.: le indennità di volo, di navigazione, ecc.). Nel caso in cui su di essi sia stata applicata l’imposta sostitutiva, nel punto 252 del CUD è indicata l’ammontare dell’imposta, del 10 per cento, calcolata sia su dette somme, sia su quelle indicate nei punti 251.

La compilazione del rigo C5 è obbligatoria:

a) se e il lavoratore ha fruito della tassazione agevolata su un ammontare di compensi complessivamente percepiti superiore a 6.000 euro (in questo caso il lavoratore possiede più CUD 2012, per i quali non è stato chiesto il conguaglio, nei quali in tutti o in parte risulta compilato oltre al punto 251 anche il punto 252 e la somma degli importi dei punti 251 e 255 dei diversi CUD 2012 (compensi assoggettati a imposta sostitutiva) risulta superiore a 6.000 euro. Tale situazione può verificarsi anche se il lavoratore è in possesso di un solo CUD in cui risultino superati tali limiti);

b) se il datore di lavoro ha assoggettato questi compensi a imposta sostitutiva in mancanza dei requisiti previsti. L’ipotesi è quella in cui il lavoratore nell’anno 2010 aveva percepito un reddito di lavoro dipendente superiore a 40.000 euro e, pertanto, non era nelle condizioni per fruire della tassazione agevolata. Si precisa che nel predetto limite di 40.000 euro devono essere considerate anche le somme che sono state assoggettate a imposta sostitutiva (in questo caso il lavoratore risulta in possesso di uno o più CUD 2012, nei quali in tutti o in parte risulta compilato oltre che il punto 251 anche il punto 252 e dovrà chiedere la tassazione ordinaria dei compensi ricevuti anche se la somma degli importi presenti nei punti 251 e 255 del CUD 2012 non è superiore a 6.000 euro).

In presenza di uno dei sopraelencati casi compilare questo rigo nel seguente modo:

- – colonna 2: indicare l’importo risultante dal punto 251 del CUD 2012 nel quale risulta compilato anche il punto 252, oppure, in presenza di più CUD, la somma degli importi indicati nei punti 251 dei CUD 2012 nei quali risultano anche compilati i punti 252;

- – colonna 3: indicare l’importo risultante dal punto 252 del CUD 2012 oppure, in presenza di più CUD, la somma degli importi indicati nei punti 252 dei CUD 2012;

- – colonna 5: indicare l’importo risultante dal punto 255 del CUD 2012 nel quale risulta compilato anche il punto 252, oppure in presenza di più CUD la somma degli importi indicati nei punti 255 dei CUD 2012, nei quali risulta anche compilato il punto 252;

- – colonna 6: barrare la casella “Tassazione ordinaria”, se il lavoratore non ha le condizioni per fruire dell’imposta sostitutiva e, pertanto, ha indebitamente goduto dell’agevolazione (v. sopra lett. b);

- – colonna 7: barrare la casella “Tassazione sostitutiva”, se il lavoratore si trova nei casi di cui alla precedente lett. a) (contribuente che intende confermare la tassazione con imposta sostitutiva).

La compilazione delle colonne 6 e 7 è alternativa e, pertanto, non è possibile barrare entrambe le caselle.

La compilazione del rigo C5, invece, è facoltativa se il lavoratore:

c) ha interesse ad assoggettare a tassazione ordinaria i compensi percepiti per incrementi della produttività ai quali il datore di lavoro ha applicato l’imposta sostitutiva (punti 251 e 252 del o dei CUD 2012 compilati), oppure

d) ha interesse ad assoggettare a tassazione sostitutiva i compensi percepiti per incrementi della produttività che il datore di lavoro ha assoggettato a tassazione ordinaria (punti 251 e 254 del o dei CUD 2012 compilati). Condizione necessaria per esercitare tale opzione è quella di aver percepito nell’anno 2010 un reddito di lavoro dipendente non superiore a 40.000 euro, considerando anche le somme che sono state assoggettate a imposta sostitutiva.

In entrambi i casi compilare il rigo C5 nel seguente modo:

- – colonna 1: indicare l’importo risultante dal punto 251 del CUD 2012 nel quale risulta compilato anche il punto 254;

oppure, in presenza di più CUD, la somma degli importi indicati nei punti 251 dei CUD 2012 nei quali risulta compilato anche il punto 254.

- – colonna 2: indicare l’importo risultante dal punto 251 del CUD 2012 nel quale risulta compilato anche il punto 252;

ovvero, in presenza di più CUD, la somma degli importi indicati nei punti 251 dei CUD 2012 nei quali risulta compilato anche il punto 252;

- – colonna 3: indicare l’importo risultante dal punto 252 del CUD 2012,

oppure, in presenza di più CUD, la somma degli importi indicati nei punti 252 del CUD 2012;

- – colonna 4: indicare l’importo risultante dal punto 255 del CUD 2012 nel quale risulta anche compilato il punto 254

oppure in presenza di più CUD la somma degli importi indicati nei punti 255 dei CUD 2012, nei quali risulta anche compilato il punto 254;

- – colonna 5: indicare l’importo risultante dal punto 255 del CUD 2012 nel quale risulta anche compilato il punto 252

oppure in presenza di più CUD la somma degli importi indicati nei punti 255 dei CUD 2012, nei quali risulta anche compilato il punto 252;

- – colonna 6: barrare la casella “Tassazione ordinaria” se si intende optare per la tassazione ordinaria (condizione di cui alla lett. c) ovvero barrare la casella di colonna 7 “Tassazione sostitutiva” se si intende optare per la tassazione dei compensi ad imposta sostitutiva (condizione di cui alla lett. d).

A seguito dell’introduzione del c.d. contributo di solidarietà previsto dall’articolo 2, comma 2, del D.L. 13 agosto , n. 138 e del Decreto del Ministro dell’economia e delle finanze del 21 novembre 2011, è stata aggiunta, al quadro C, la sezione VI – Altri dati.

Detto contributo è dovuto per un importo pari al 3 per cento calcolato sulla parte eccedente i 300.000 euro lordi annui di reddito complessivo del contribuente, per cui il rigo C15, si dovrà redigere come segue:

- nella colonna 1, va riportato l’importo indicato nel punto 134 del CUD 2012;

- nella colonna 2, va riportata l’imposta trattenuta dal sostituto d’imposta a titolo di contributo di solidarietà, indicato

- nel punto 136 del CUD.

Quadro E

Il quadro E è quello che presenta le maggiori modifiche rispetto all’anno precedente, modifiche necessarie a seguito delle variazioni introdotte nella normativa.

Sotto l’aspetto strutturale anche quest’anno il quadro è diviso in sei sezioni:

- la I, relativa alle spese per le quali spetta la detrazione d’imposta del 19 per cento;

- la II, relativa alle spese per le quali spetta la deduzione dal reddito complessivo;

- la III, invece, è divisa in due sub sezioni:

- la III A, in cui vanno riportate le spese effettuate per interventi di recupero del patrimonio edilizio, per le quali spetta la detrazione del 36 o del 41 per cento;

- la III B, nella quale vanno indicati i dati catastali identificativi degli immobili e tutti gli altri dati richiesti per poter usufruire della detrazione del 36%;

- la IV, relativa alle spese per le quali spetta la detrazione d’imposta, del 55 per cento, per gli interventi di risparmio energetico;

- la V, nella quale vanno indicati i dati richiesti per fruire delle detrazioni d’imposta per canoni di locazione;

- la VI, nella quale vanno riportati i dati necessari per fruire di altre detrazioni d’imposta (come ad es. le spese per il mantenimento di cani da guida, o la terza rata relativa alle spese di acquisto di mobili, elettrodomestici, tv, computer, acquistati nel 2009 che, si ricorda, devono essere ripartite in cinque rate annuali).

A riguardo, si esaminano, nel merito, le principali modifiche apportate nelle singole sezioni:

Sezione I

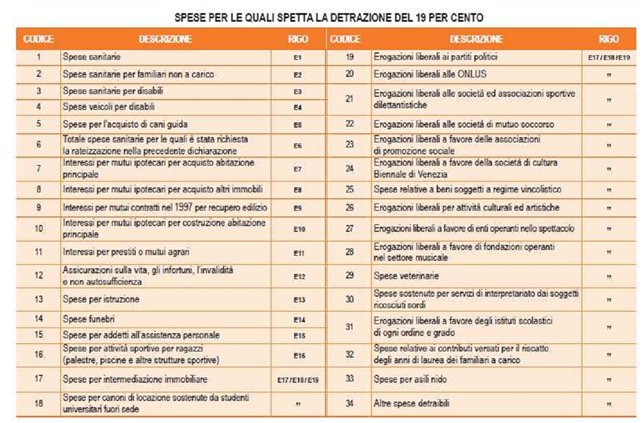

Nella I sezione del quadro E la prima novità, di carattere strutturale che sostanziale, è rappresentata dalla eliminazione dei righi E 17 ed E18 del modello 730/2011 (rispettivamente riportanti le: spese per intermediazione immobiliare e le spese per canoni di locazione sostenute da studenti universitari fuori sede) in quanto sono stati inseriti nel rigo 17, unitariamente alle altre spese.

![]()

Ne deriva che, in presenza di spese di intermediazione, nella colonna 1 dovrà essere indicato il codice 17 e nella colonna 2 l’importo (nei limiti previsti dalla legge). In merito invece alle spese per canoni di locazione, sostenute da studenti universitari fuori sede, si dovrà indicare, nella colonna 1, il codice 18, e nella colonna 2 il relativo importo.

Sezione II

La sezione II del quadro E non presenta aspetti da rilevare, non essendoci stata nessuna variazione normativa in merito alle spese ivi indicate.

Sezione III

Come è stato precedentemente accennato, la sezione è stata suddivisa in due parti: la III A e la III B:

Sezione III A

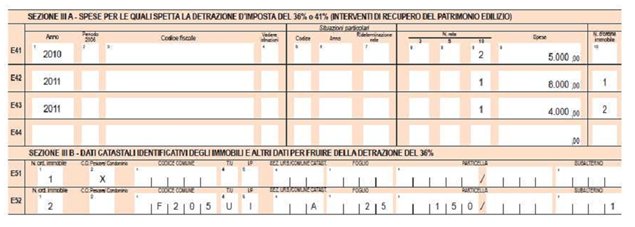

La suddetta sezione va compilata per poter usufruire delle detrazioni d’imposta per gli interventi di recupero del patrimonio edilizio (Legge n. 449/1997 e successive modifiche ed integrazioni), nella misura percentuale del 41 o del 36 per cento.

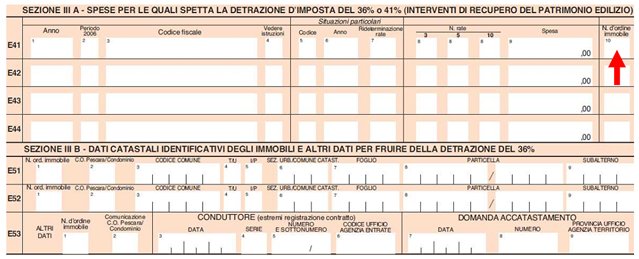

La sezione non ha subito importanti variazioni rispetto alla sezione III del quadro E del modello 730/2011, fatta eccezione per la colonna 10 che è di nuova introduzione. La suddetta colonna relativa al “N. d’ordine immobile”, è da compilare solo nel caso gli interventi di recupero edilizio siano iniziati nel 2011. Per tali interventi deve essere redatta anche la successiva sezione III B che aggancerà la spesa ai dati dell’immobile.

Sezione III B

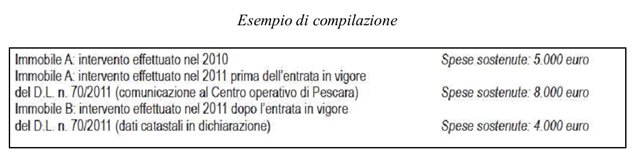

Detta sezione rappresenta la vera novità del quadro in esame, la cui introduzione deriva dalle modifiche normative intervenute durante il 2011.

Il D.L. del 13 maggio 2011, n. 70, (entrato in vigore il 14 maggio) ha eliminato l’obbligo di inviare, tramite raccomandata, la comunicazione di inizio lavori al Centro Operativo di Pescara. In luogo della comunicazione di inizio lavori, il contribuente, nella propria dichiarazione dei redditi, ai righi da E51 a E53, deve indicare:

– i dati catastali dell’immobile;

– gli estremi di registrazione dell’atto che costituisce titolo (ad es. il contratto di affitto, se i lavori sono effettuati dal detentore);

– gli altri dati richiesti e previsti ai fini del controllo della detrazione.

In particolare, nei righi E51 ed E52 deve essere indicato se l’intervento è iniziato prima o dopo l’entrata in vigore del suddetto decreto, barrando o meno la colonna 2. Solo in caso di interventi iniziati dal 14 maggio 2011 in poi occorre compilare le successive colonne.

Il rigo E53, infine, deve essere compilato in aggiunta ai suddetti righi, nel caso di interventi effettuati dal detentore (conduttore o comodatario).

Quadro F

Sono stati introdotti nuovi campi riguardanti il regime della cedolare secca (v. sotto).

Quadro I IMU

Il quadro I, da quest’anno, si riferisce all’IMU. Mediante la compilazione del presente quadro, così come avveniva in precedenza per l’ICI, il contribuente può esprimere la scelta di compensare, in tutto od in parte, il credito risultante dal modello 730/2012 per versare l’IMU dovuta per il 2012 con il modello F24.

![]()

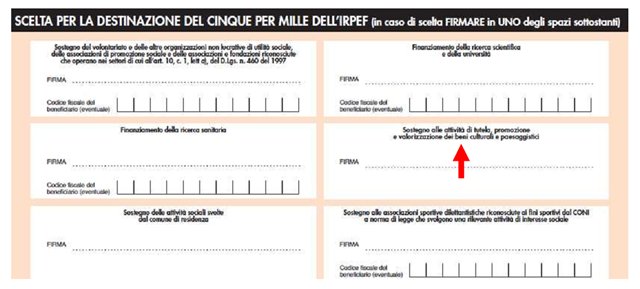

Scelta per la destinazione 5 per mille dell’IRPEF

Da quest’anno è possibile destinare il 5 per mille anche a sostegno delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici.

[1] Si ricorda che il reddito fondiario assoggettato alla cedolare secca deve essere aggiunto al reddito complessivo del locatore per determinare la condizione di familiare fiscalmente a carico, per calcolare le detrazioni per carichi di famiglia, le altre detrazioni d’imposta previste dall’articolo 13 del TUIR, le detrazioni per canoni di locazione e, in generale, per stabilire la spettanza o la misura di benefici, fiscali e non, collegati al possesso di requisiti reddituali (es. I.S.E.E.).

Se nella dichiarazione dei redditi il canone derivante dalla locazione di immobili ad uso abitativo non è indicato o è indicato in misura inferiore a quella effettiva, si applicano in misura raddoppiata le sanzioni amministrative previste dall’articolo 1, commi 1 e 2, del decreto legislativo 18 dicembre 1997, n. 471.