Con la Direttiva di Gruppo n. 7 del 1° Marzo 2012, Equitalia, in linea con le seguenti disposizioni normative, in tema di:

- – “dilazione di pagamento”, di cui all’art. 19 del D.P.R. n. 602 del 1973 ( recentemente modificato dal Decreto Legge del 2 Marzo 2012, n. 16, art. 1 );

- – “rateazione delle entrate diverse dalle imposte sui redditi”, di cui all’art. 26 del D. Lgs. n. 46 del 1999 ( il cui nuovo testo è in vigore dal 1° marzo 2008, per effetto delle modifiche di cui al Decreto Legge del 31 Dicembre 2007, n. 248, art. 36 );

ha inteso innalzare da 5.000,00 a 20.000,00 Euro la soglia di debito entro la quale il contribuente debitore può chiedere la rateazione su semplice istanza e senza dover dimostrare, attraverso idonea documentazione, la situazione di temporanea obiettiva difficoltà economica.

Quindi, per importi fino a 20.000,00 Euro viene elevato a 48 il numero massimo di rate mensili concedibili; l’importo di ciascuna rata dovrà essere di almeno 100,00 Euro “salvo che in particolari situazioni di maggiori difficoltà e previo coinvolgimento dei livelli superiori di responsabilità da parte delle competenti strutture”, ovvero uffici e dirigenti o responsabili preposti.

Tuttavia, dato che tale ultima novità si inserisce in una rilevante serie di precedenti, le quali, nell’insieme hanno modificato l’assetto della cartella di pagamento e delle vicende connesse, come il caso della rateazione, allora, si ritiene di fornire una breve sintesi su alcuni istituti di rilevante interesse.

La cartella di pagamento

La cartella di pagamento è il provvedimento attraverso il quale si esercita l’intimazione, nei confronti del contribuente (sia esso persona fisica che giuridica), ad adempiere verso un’obbligazione di natura tributaria, entro il termine di 60 giorni dalla notificazione, pena l’inoltro delle procedure esecutive.

Essa è uno strumento mediante il quale la pubblica amministrazione procede al recupero coatto di un credito vantato nei confronti del contribuente e consistente in imposte, tasse, premi assicurativi e di ogni altra forma di prelievo istituita mediante legislazione statale.

La cartella viene emessa dal concessionario della riscossione, ovvero dall’agente della riscossione competente per territorio, attraverso la notifica al soggetto interessato nei termini di legge, a condizione, tra l’altro, che contenga l’indicazione della data in cui il ruolo è stato reso esecutivo (art. 25 del D.P.R. n. 602 del 1973).

La condizione necessaria e sufficiente affinché possa essere emessa e notificata una cartella di pagamento è la cosiddetta iscrizione a “ruolo”.

Dal 1° Ottobre 2011 vige il nuovo modello di cartella di pagamento, attraverso il quale si rende più chiaro il rapporto tra l’Agente della Riscossione ed il Contribuente in tema di dettaglio delle somme pretese e relative motivazioni, proprio, al fine di rendere ancor più efficaci i diritti di costui secondo quanto sancito dallo Statuto dei diritti del Contribuente ( Legge n. 212 del 2000 ) e dalle norme in materia di trasparenza ed efficacia dell’azione amministrativa ( Legge n. 241 del 1990 e s.m.i. ).

Allo stato attuale dei fatti, lo strumento della Cartella di pagamento, viene, di fatti e progressivamente, ridotto nel suo utilizzo per effetto di due provvedimenti legislativi:

– Decreto Legge del 31 Maggio 2010, n. 78 ( convertito con modificazioni dalla Legge del 30 Luglio 2010, n. 122 );

– Decreto Legge del 6 Luglio 2011, n. 98 ( convertito con modificazioni dalla Legge del 15 Luglio 2011 n. 111);

In altre parole attraverso questi due provvedimenti legislativi sono stati introdotti due nuovi atti e cioè:

1) L’avviso di addebito dell’Inps, che a decorrere dal 1° Gennaio 2011 sostituisce la cartella di pagamento in materia di contributi previdenziali;

2) L’accertamento esecutivo dell’Agenzia delle Entrate, che a far data dal 1° Ottobre 2011 sostituisce la cartella di pagamento in materia di Imposte sul Reddito delle persone fisiche e giuridiche, Imposta sul Valore Aggiunto ed Imposta Regionale sulle Attività Produttive relativi ai periodi d’imposta dal2007 inpoi.

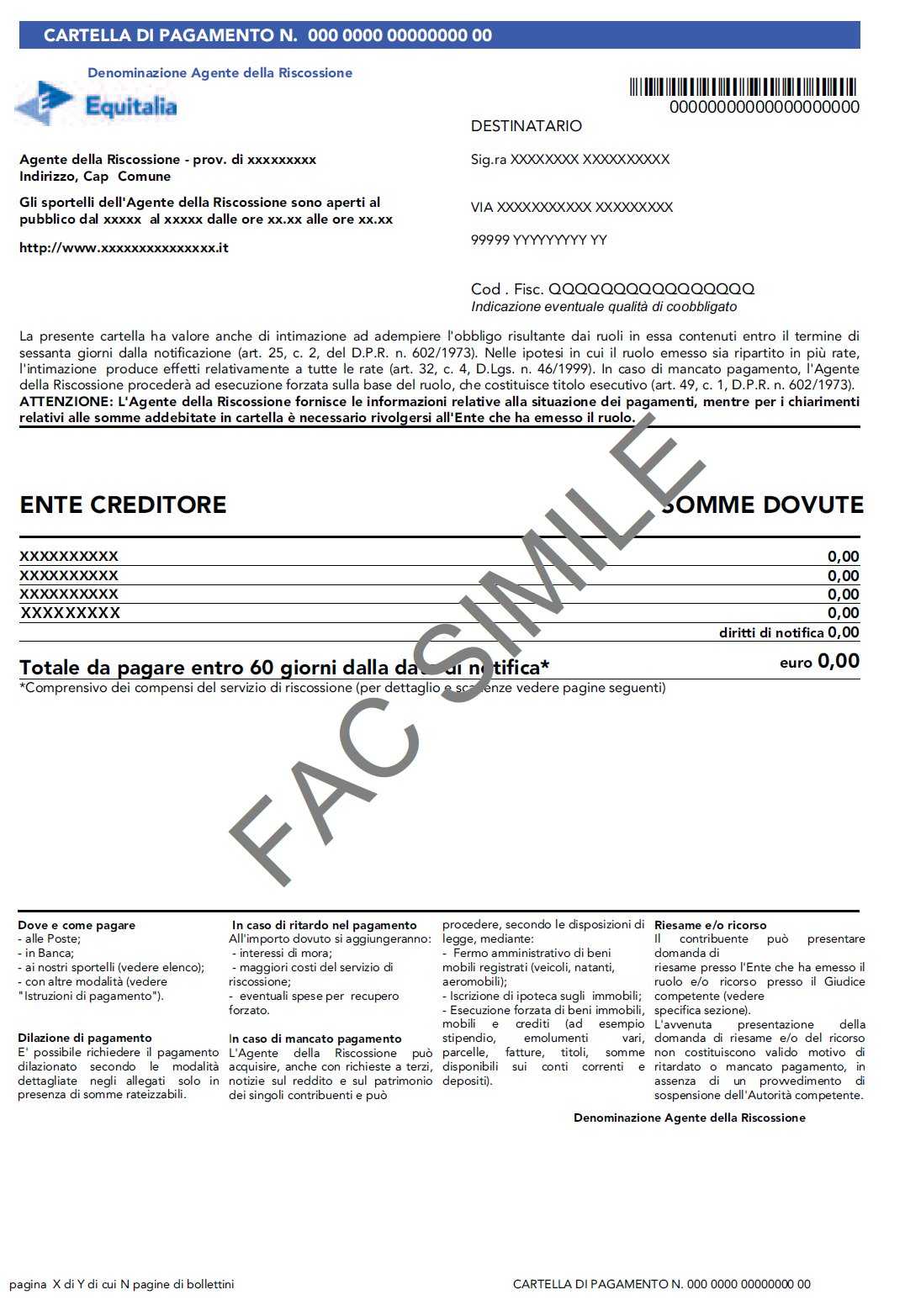

Ma restando in tema di cartella di pagamento e della fase relativa la pagamento, occorre porre un fondamentale risalto proprio al primo foglio, del nuovo modello ( adottato con provvedimento del Direttore dell’Agenzia delle Entrate in data 20 Marzo 2010 ) e specificatamente nel punto in cui si rimarcano le seguenti avvertenze:

1) la cartella ha valore di intimazione ad adempiere;

2) se si tratta di un ruolo ripartito in più rate l’intimazione si estende a tutte le rate;

3) nel caso di mancato pagamento entro i 60 giorni l’Agente della Riscossione procederà ad esecuzione forzata sulla base del ruolo;

4) il ruolo è un titolo esecutivo.

Si tratta di elementi decisivi e sottolineati al fine di comprendere al meglio l’importanza del procedimento di dilazione e della conseguente fase di trattamento e gestione operativa.

L’intimazione ad adempiere

Innanzitutto, l’intimazione è l’elemento essenziale ai fini dell’attivazione delle procedure di esecuzione forzata vero il contribuente moroso.

Infatti, decorsi inutilmente 60 giorni dalla notifica della cartella di pagamento, l’Agente della Riscossione può dare avvio alle procedure di esecuzione forzata proprio a causa del mancato pagamento da parte del contribuente debitore.

La differenza rispetto al vecchio modello di cartella di pagamento e che in quest’ultimo le procedure esecutive si eseguivano in tempi più lunghi poiché l’Agente della riscossione procedeva all’emissione, in separata sede, dell’avviso di intimazione ad adempiere.

Nel nuovo modello di cartella, invece, è già inserita l’intimazione, per cui si salta il passaggio della notifica dell’avviso e quindi si giunge prima all’attivazione delle procedure di esecuzione forzata.

Il ruolo

Il ruolo, secondo quanto sancito dall’art. 10, comma 1, lettera b), del D.P.R. n. 602/1973 (e modificato dal Decreto Legislativo n. 46 del 1999), è “l’elenco dei debitori e delle somme da essi dovute formato dall’ufficio ai fini della riscossione a mezzo del concessionario”.

In definitiva, affinché possa essere emessa e notificata una cartella di pagamento da parte dell’Agente della riscossione è necessario che il contribuente debitore non abbia proceduto al pagamento di somme relative a imposte, tasse, diritti, premi, sanzioni di spettanza della Pubblica Amministrazione ( ovvero “Ente Impositore” ) entro determinati limiti temporali; cioè:

- – il contribuente non ha proceduto al pagamento entro la naturale scadenza;

- – entro i termini di normale scadenza il contribuente è stato inerme anche dinnanzi ad una richiesta di dilazione di pagamento;

- – in sede di ottenimento di una dilazione di pagamento, il contribuente non ha regolarmente adempiuto;

- – il contribuente è rimasto ancora immobile dinnanzi ad un successivo avviso di pagamento precedente la cartella di pagamento.

Pertanto, superate tali circostanze, l’Ufficio competente dell’Ente Impositore procede alla fase esecutiva del ruolo, cioè all’inserimento del contribuente inadempiente nell’elenco sopra richiamato.

L’esecutività del ruolo

Una volta che il contribuente è stato inserito nel ruolo, dal punto di vista della riscossione si ha che:

- – il soggetto viene individuato attraverso l’anagrafica tributaria;

- – è destinatario della fase materiale della riscossione;

- – nei casi più gravi può essere destinatario di procedimenti di esecuzione forzata.

In merito a codesto ultimo punto, vi è da dire che allo stato attuale la normativa sia in tema di ruolo che di cartella di pagamento ha reso più spedite le azioni di recupero coatto del credito nei confronti del contribuente debitore, ragion per cui l’adozione di una azione difensiva, o di dilazionamento delle somme, appare indispensabile e, soprattutto, va esperita in tempi abbastanza celeri.

In più occorre sottolineare che le procedure di riscossione si estendono anche ai seguenti soggetti:

- – eredi del de cuius intestatario del ruolo, i quali sono chiamati in causa ai sensi dell’art. 477 del Codice di Procedura Civile, all’interno del quale viene sancito che “il titolo esecutivo contro il defunto ha efficacia contro gli eredi, ma si può loro notificare il precetto soltanto dopo dieci giorni dalla notificazione del titolo. Entro un anno dalla morte, la notificazione può farsi agli eredi collettivamente e impersonalmente, nell’ultimo domicilio del defunto”;

- – coobbligati in solido pariteticamente, i quali possono essere chiamati a rispondere dell’adempimento sulla scorta di un ruolo ad essi intestato;

- – titolari di beni oggetto di diritti reali di garanzia iscritti a favore dell’Ente Impositore o del Concessionario della Riscossione.

Citando questi tre casi, in buona sostanza, si vuol dire che in tema di ruolo sussiste il cosiddetto principio di responsabilità solidale, che nella normativa tributaria trova riferimenti proprio negli art. 32 e 25 del D.P.R. n. 602 del 1973.

La rateazione

In generale, i contribuenti ( siano essi persone fisiche che giuridiche ) possono chiedere presso gli sportelli dell’Agente della Riscossione una rateazione delle somme iscritte nella cartella di pagamento o anche in più cartelle entro, però, determinati limiti e condizioni, legate, per lo più, alle fasce di importo ed alla regolarità comportamentale del contribuente nei confronti del Ufficio, in tema di pagamenti di ulteriori somme iscritte a ruolo ( o di dilazioni in precedenza concesse ).

Le rateazioni vengono eseguite, ovviamente, utilizzando i modelli di istanza forniti dall’Agente della Riscossione, e tali procedure, interessano, le seguenti fasi:

- – istanze di richiesta di rateazione da parte dei contribuenti in generale, siano essi persone fisiche, ditte individuali, società di persone, società di capitali, enti, fondazioni, etc…, che variano anche in relazione alle fasce di importo da rateizzare;

- – istanze di richiesta di rateazioni successive ad una precedente accolta e che è in corso di pagamento, esperibili dalle stesse categorie di soggetti richiamati nel punto precedente ( le quali, presuppongono, tuttavia, il regolare pagamento delle rate della precedente dilazione );

- – proroga delle rateazioni già concesse alla data del 28 Dicembre 2011 (decreto legge 6 dicembre 2011, n. 201 convertito con modificazioni dalla legge 22 dicembre 2011 ) fino ad un massimo di ulteriori anni 6.

- – Proroga delle rateazioni concesse in data successiva al 28 Dicembre2011 apatto che la dilazione non sia scaduta o già precedentemente prorogata.

Data la molteplicità di contribuenti interessati e volgendo l’attenzione alla categoria delle persone fisiche, è evidente che la possibilità di poter richiedere una rateazione delle somme iscritte a ruolo e notificate con la cartella di pagamento, o addirittura quella di poter ottenere una proroga o una seconda dilazione costituisce, almeno nell’apparenza, un ancora di salvezza.

Per effetto, quindi della recente novità di cui al Decreto Legge n. 16 del 2 Marzo 2012, il contribuente può chiedere una rateazione fino a 20.000,00 Euro, senza dover fornire giustificazione alcuna in merito alle proprie condizioni di eventuale difficoltà economica; tale vincolo scatta invece per la richiesta di rateazione per importi superiori ai 20.000,00 Euro. Resterebbe, tuttavia, sempre e comunque, la problematica connessa alla portata della singola rata di importo non inferiore ai 100,00 Euro. Il condizionale utilizzato, appare d’obbligo, per una alcune precise motivazioni, di seguito elencate:

- – l’art. 19, comma 1, del D.P.R. n. 602 del 1973 sancisce che l’Agente della Riscossione può concedere delle dilazioni di pagamento su somme iscritte a ruolo fino ad un massimo di settantadue rate mensili purchè il contribuente si trovi in una obiettiva e comprovata situazione di difficoltà economica;

- – nella sopra citata direttiva di Equitalia del 2 Marzo 2012, viene stabilito, a riguardo, che per le rateazioni fino a 20.000,00, concedibili su semplice istanza di parte, può essere concesso un numero di rate mensili pari a 48 e che l’importo di ciascuna rata dovrà essere almeno pari a 100 Euro fatta eccezione per particolari situazioni di difficoltà economica del contribuente e previo coinvolgimento dei dirigenti o altre figure di responsabilità a ciò preposte all’interno del concessionario;

- – in una precedente direttiva di Equitalia del 13 Maggio 2008, viene ancora rimarcato il principio relativo all’ammontare minimo di ciascuna rata, ovvero pari a 100,00 Euro, fatte salve le particolari e comprovate situazioni di difficoltà economiche del contribuente.

Tale assunto, pertanto, appare decisivo soprattutto in considerazione della fattispecie concreta in cui si può trovare il contribuente e consistente, per l’appunto, nel dover chiedere una rateazione, o una successiva ad una già in corso ( per somme iscritte a ruolo ), ma in considerazione delle esigue risorse finanziarie disponibili, ed in virtù delle quali non potrebbe affrontare rate di importo pari o superiore a 100,00 Euro. Si tratta quindi della possibilità di ottenere un eccezione, che, come già richiamato precedentemente, appare del tutto plausibile, visto che lo stesso Concessionario per la riscossione tollera tale situazione estrema, almeno da quanto risulta dalle varie direttive.

A questo punto si pone il quesito di come affrontare tale situazione, ovvero come consentire al contribuente di ottenere un provvedimento di dilazione a lui favorevole ( nel senso, più confacente alle reali possibilità economico-finanziare ) nel rispetto di quanto esplicitato nella direttiva di Equitalia del 2 Marzo 2012.

I rimedi verso le problematiche relative alla rateazione

Intanto, in via preliminare, occorre rilevare che il procedimento di richiesta o deposito di un istanza di rateazione di somme iscritte a ruolo, in generale, è inquadrato nelle procedure tipiche di un procedimento amministrativo, anche se tali iter sono eseguiti presso il Concessionario della Riscossione ( ma del resto è noto che egli comunque ha una compagine sociale interamente pubblica, ovvero Agenzia delle Entrate da un lato ed Inps dall’altro ); pertanto il far presente agli Uffici preposti che la proposta di rateazione non è confacente alle effettive capacità economico-finanziarie del contribuente debitore, implica la presentazione di una ulteriore istanza ( in carta semplice ); cioè un istanza di controdeduzioni al provvedimento di rateazione rilasciato dall’Ufficio e presentato agli organi direttivi preposti dell’Agente della Riscossione ( il tutto, ovviamente in tempi ristretti ).

L’obiettivo è quello di far presente che il contribuente trovasi in una grave situazione di obiettiva difficoltà economica e quindi la concessione di una rateazione con rate mensili inferiori ad € 100 ( pur nel rispetto nel numero massimo di settantadue ) può essere decisiva considerato, anche, la possibilità che tale strada sia contemplata anche dalle diverse direttive di gruppo di Equitalia, come in precedenza richiamato.

Ma quali possono essere le circostanze utili a far sì che al contribuente sia riconosciuta una particolare situazione di difficoltà economica oltre a quella normalmente tollerata?

Analizzando il caso del contribuente persona fisica, possiamo dire che i fattori che possono incidere in tal senso sono:

- – perdita del posto di lavoro;

- – ingenti spese medico-sanitarie che possono colpire il contribuente stesso o altri membri del nucleo familiare;

- – il contestuale pagamento di altre somme iscritte a ruolo oppure di obbligazioni pecuniarie ( come ad esempio: sanzioni ) di consistente ammontare.

All’istanza di controdeduzioni, prima richiamata, sono fondamentali gli allegati cioè quella documentazione ufficiale utile a costituire, alla fine, l’elemento o gli elementi probatori, come ad esempio:

- – la certificazione dell’I.S.E.E.;

- – il certificato dello stato occupazionale rilasciato dal Centro per L’impiego territorialmente competente ed attestante la perdita del posto di lavoro;

- – la documentazione medico-sanitaria con particolare riferimento alle fatture, ricevute e scontrini fiscali relativi alle spese sostenute;

- – la documentazione attestante l’eventuale pagamento in contemporanea di altre somme iscritte a ruolo oppure il contestuale pagamento di obbligazioni pecuniarie, come ad esempio sanzioni, multe, verbali, etc… .

Appare evidente, che la sussistenza di una o più circostanze aggravanti la situazione economica del contribuente sono determinanti ai fini della concessione della rateazione più favorevole, e le possibilità aumentano sulla base di due tipologie di valori:

– il valore scaturente dalla certificazione dell’I.S.E.E.;

– dall’entità del gravame derivante dal sostenimento di altre spese ( come quelle sanitarie ) o dal pagamento di altri ruoli od obbligazioni pecuniarie.

Quindi, minore è il valore dell’I.S.E.E. e maggiori sono le spese medico sanitarie o le contestuali obbligazioni pecuniarie, e più alte sono le possibilità di ottenere tale beneficio dilazionatorio.

Tuttavia non sempre tale via risulta essere proficua per il contribuente debitore nel senso che non sempre l’Agente della Riscossione può accogliere le sue istante, pertanto, nel caso di mancato accoglimento della richiesta di particolare rateazione (come nel caso della concessione di rate mensili inferiori a 100,00 Euro, pur nel rispetto del numero massimo concedibile per legge) si rende opportuno la via del ricorso tributario presso la competente Commissione Tributaria Provinciale.

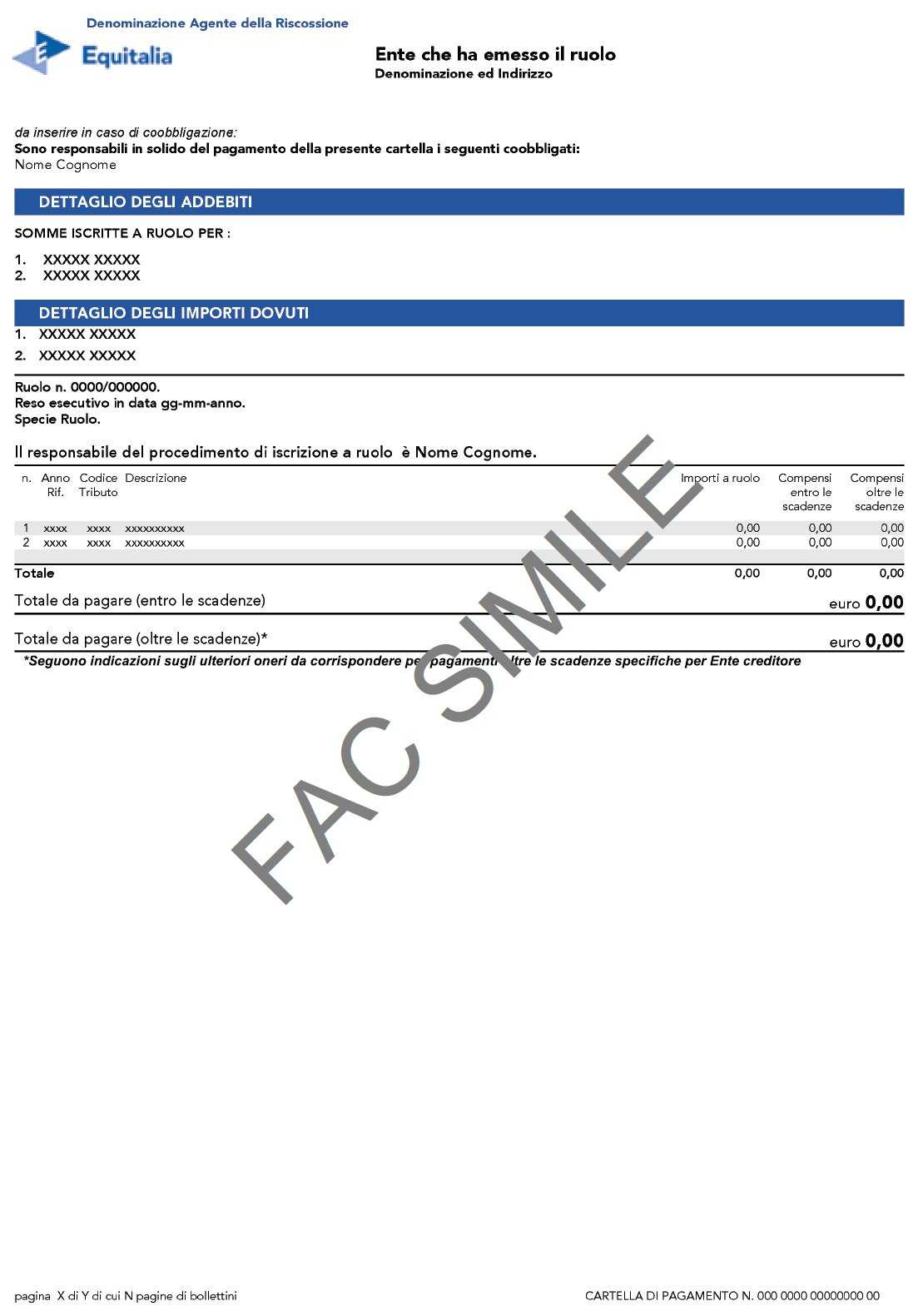

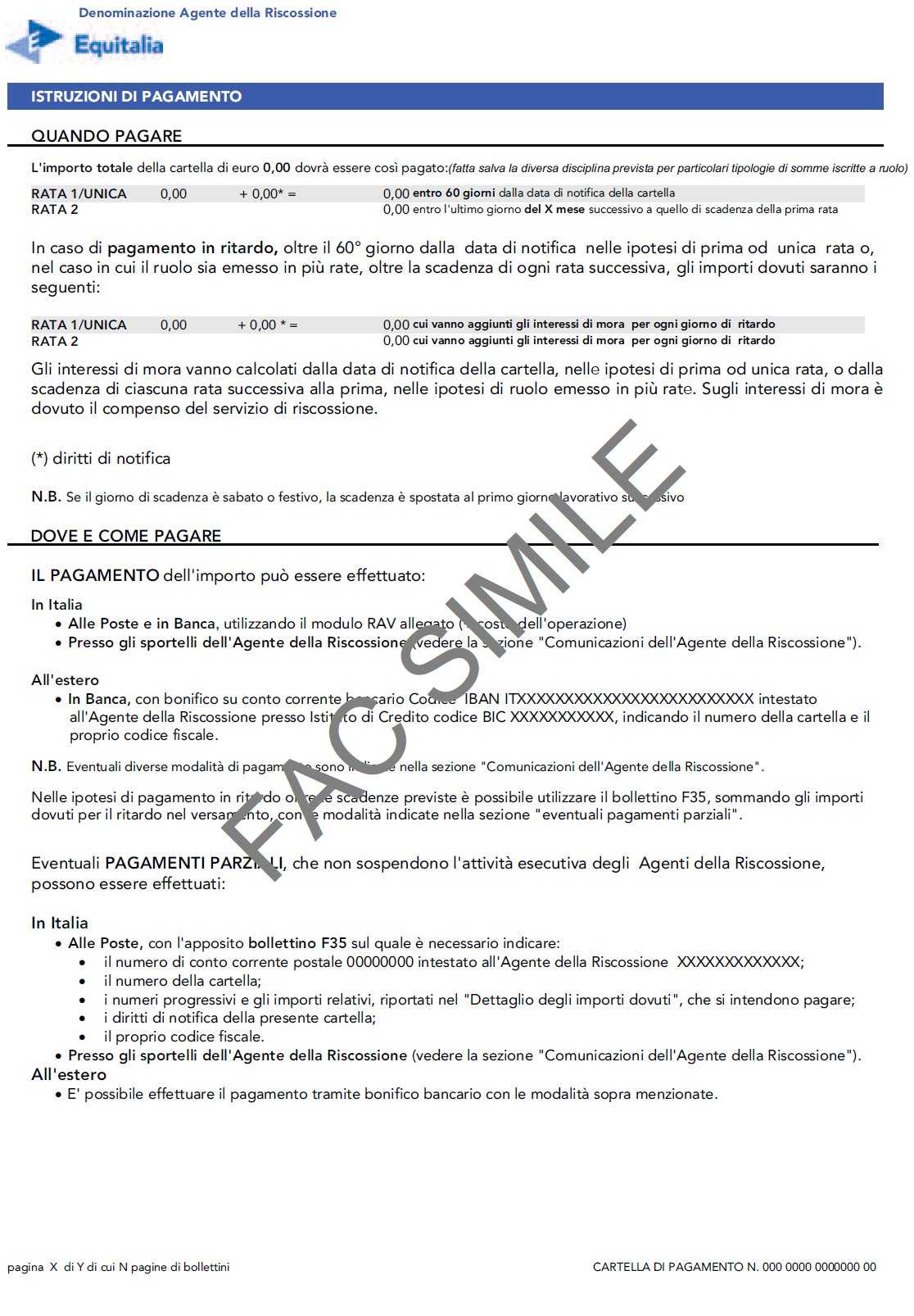

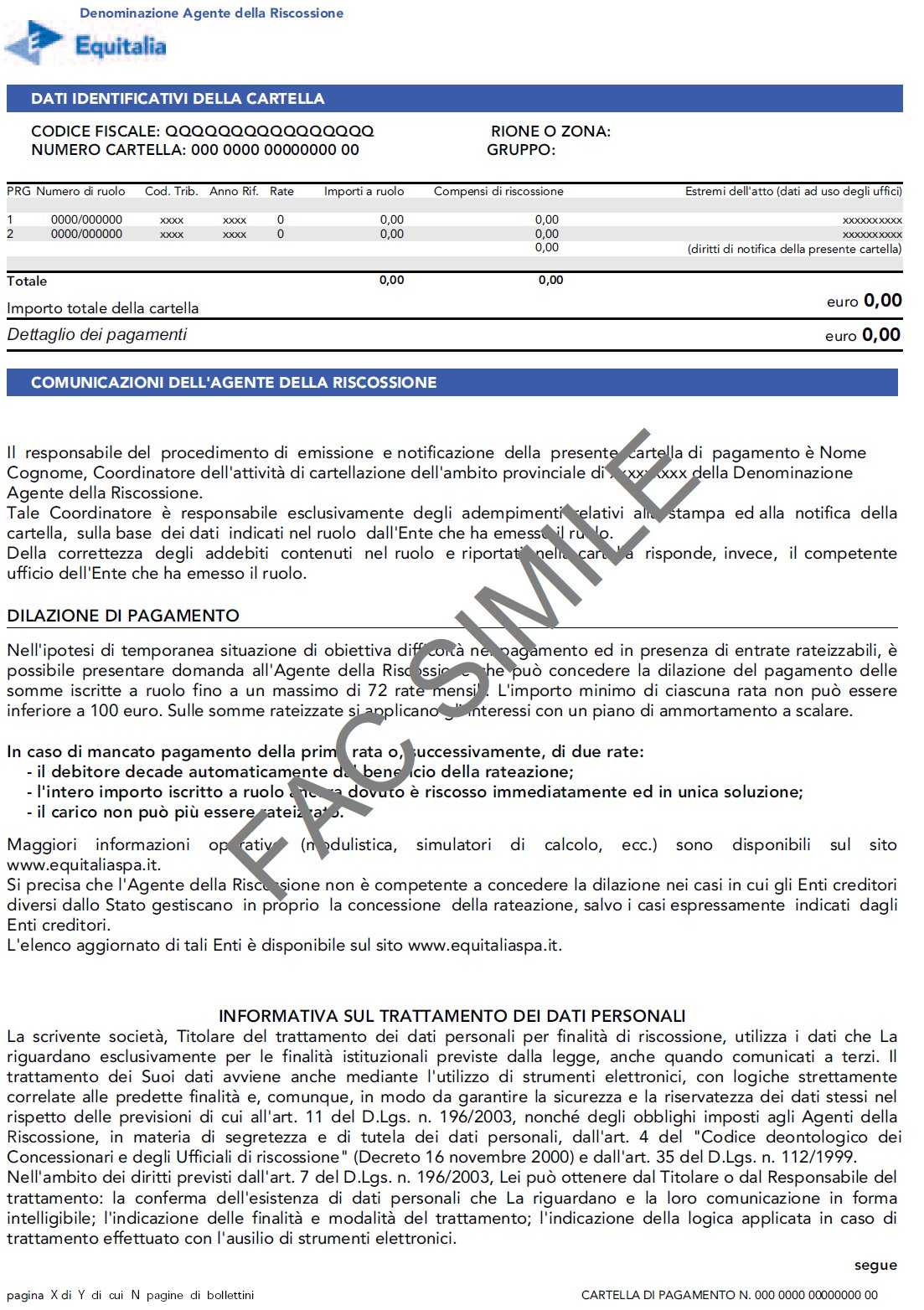

Immagini della nuova cartella di pagamento