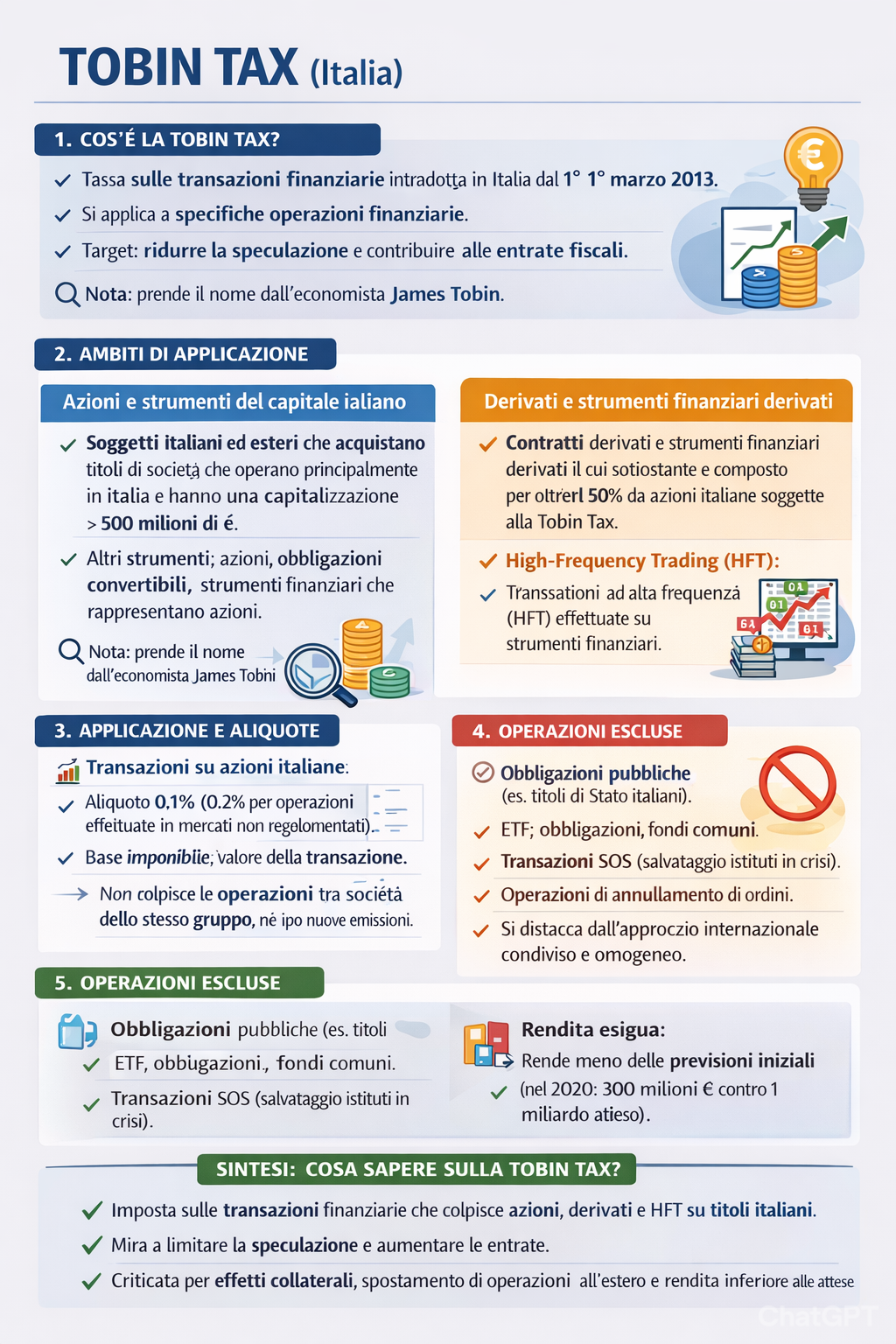

Imposta sulle transazioni finanziarie (tobin tax): cos’è?

L’imposta sulle transazioni finanziarie, o tobin tax, è una tassa che si paga sulle operazioni che hanno per oggetto le azioni e gli altri strumenti finanziari di società italiane con sede in Italia con una capitalizzazione superiore a 500 milioni di euro. Queste riguardano:

- le azioni e altri strumenti finanziari partecipativi (bonus legati al fatturato, partecipazioni agli utili di uno specifico progetto);

- gli strumenti finanziari derivati (opzioni, futures, swap, CFD) e altri valori mobiliari (obbligazioni, titoli di Stato, quote di fondi comuni, warrant, cambiali finanziarie);

- le operazioni c.d. “alta frequenza”, ovvero una forma di trading (cioè compravendita di strumenti finanziari che hanno lo scopo di ottenere un profitto) ultra-veloce utilizzando algoritmi e strategie di mercato.

Le operazioni che non sono soggette alla tobin tax, sono:

- le operazioni che hanno come oggetto l’emissione e l’annullamento dei titoli azionari e degli strumenti finanziari;

- le operazioni di conversione delle obbligazioni in azioni di nuova emissione e di acquisizione temporanea;

- i trasferimenti di proprietà di azioni negoziate in mercati regolamentati;

- i sistemi multilaterali di negoziazione emesse da società la cui capitalizzazione media nel mese di novembre dell’anno precedente a quello in cui avviene il trasferimento sia inferiore a 500 milioni di euro.

Imposta sulle transazioni finanziarie (tobin tax): chi la paga?

I contribuenti soggetti al pagamento del tributo, sono:

- il soggetto che acquista la proprietà delle azioni degli strumenti partecipativi e dei titoli rappresentativi;

- entrambe le parti delle operazioni riguardati i derivati e gli altri valori mobiliari,

- chi emette l’ordine, relative alle operazioni di alta frequenza, quali:

- acquisto;

- vendita;

- modifica;

- cancellazione.

Imposta sulle transazioni finanziarie (tobin tax): aliquota.

Dal 1° gennaio 2026 l’aliquota da pagare sull’imposta sulle transazioni finanziarie o tobin tax è dello 0,4% del valore della transazione.

Imposta sulle transazioni finanziarie (tobin tax): modalità, scadenze e codici tributo.

L’imposta sulle transazioni finanziarie va versata con il modello F24, con un codice tributo inserito nella sezione “Erario” entro il 16 del mese successivo:

- al trasferimento della proprietà delle azioni e degli altri strumenti finanziari partecipativi;

- a quello della conclusione del contratto per le operazioni su derivati e gli altri valori mobiliari;

- a quello in cui cade la data di invio dell’ordine modificato o annullato delle operazioni ad alta frequenza.

I codici tributi da utilizzare, sono:

- per le imposte sulle transazioni di azioni e gli altri strumenti partecipativi: 4058;

- per le sanzioni riguardanti le imposte sulle transazioni di azioni e gli altri strumenti partecipativi: 4061;

- per gli interessi riguardanti le imposte sulle transazioni di azioni e gli altri strumenti partecipativi: 4062;

- per le imposte sulle transazioni relativi ai derivati su equity: 4059;

- per le sanzioni riguardanti le imposte sulle transazioni relativi ai derivati su equity: 4063;

- per gli interessi riguardanti le imposte sulle transazioni relativi ai derivati su equity: 4064;

- per le imposte sulle negoziazioni ad alta frequenza relativi ad azioni e strumenti partecipativi: 4060;

- per le sanzioni riguardanti le imposte sulle negoziazioni ad alta frequenza relativi ad azioni e strumenti partecipativi: 4065;

- per gli interessi riguardanti le imposte sulle negoziazioni ad alta frequenza relativi ad azioni e strumenti partecipativi: 4066.

Imposta sulle transazioni finanziarie (tobin tax): normativa.

- Legge n. 199/2025;

- Legge n. 228/2012;

- D.Lgs. n. 58/1998.

Imposta sulle transazioni finanziarie (tobin tax): fonte.

- Agenzia delle Entrate.