Cosa fare nel caso in cui venga notificata una cartella di pagamento dall’Amministrazione fiscale? Scopriamolo in questo saggio fiscale.

Nel panorama del diritto tributario italiano, la cartella di pagamento rappresenta uno degli strumenti più rilevanti e, al tempo stesso, più temuti dai contribuenti. Si tratta dell’atto con cui l’Agenzia delle Entrate-Riscossione (ADER) intima al debitore il pagamento di somme dovute a titolo di imposte, contributi previdenziali, sanzioni e interessi. Comprendere la struttura, i termini e i rimedi offerti dall’ordinamento è fondamentale per tutelare i propri diritti e per evitare l’aggravamento delle conseguenze economiche.

Il presente saggio si propone di illustrare il ciclo di vita della cartella di pagamento: dalla sua formazione alla notifica, dai termini per opporsi o pagare fino agli istituti deflativi del contenzioso, con particolare attenzione alla rateizzazione, strumento prezioso per il contribuente in difficoltà economica.

Cos’è la Cartella di Pagamento

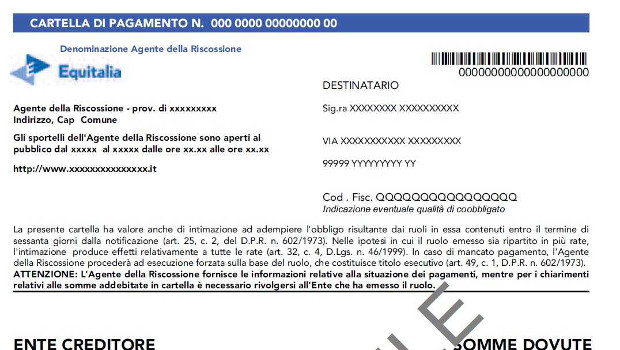

La cartella di pagamento, disciplinata dagli articoli 25 e seguenti del D.P.R. n. 602/1973, è il documento formale con cui l’Agente della Riscossione comunica al contribuente l’esistenza di un debito iscritto a ruolo e lo invita a provvedere al pagamento entro il termine ordinario di sessanta giorni dalla notifica.

Il Ruolo Esattoriale

Prima della cartella vi è il ruolo, ovvero l’elenco delle somme da riscuotere formato dall’ente creditore (Agenzia delle Entrate, INPS, Comuni, ecc.) e trasmesso all’Agente della Riscossione. Il ruolo costituisce il titolo esecutivo che legittima l’intera procedura. Esistono ruoli ordinari, la cui riscossione segue i tempi ordinari, e ruoli straordinari, emessi quando sussiste fondato pericolo per la riscossione: in quest’ultimo caso il contribuente deve pagare immediatamente.

Il Contenuto Obbligatorio

La cartella deve contenere, a pena di nullità, una serie di elementi essenziali: il codice fiscale del debitore, la descrizione analitica delle somme richieste distinte per tributo, anno d’imposta, imponibile, imposta, sanzioni e interessi, nonché le istruzioni per il pagamento e per la proposizione del ricorso. Devono altresì essere indicati gli estremi dell’ente creditore, il codice atto e la data di esecutività del ruolo. L’omissione di tali elementi può determinare la nullità della cartella, censurabile in sede di opposizione.

La Notifica della Cartella

La notifica della cartella è il momento in cui l’atto produce effetti nei confronti del contribuente e da cui decorrono i termini per il pagamento, la rateizzazione o il ricorso. Il D.P.R. n. 602/1973 e il D.Lgs. n. 546/1992 disciplinano le modalità di notifica, che possono avvenire tramite messo notificatore, posta raccomandata, PEC (Posta Elettronica Certificata) o, in alcuni casi, per deposito in casa comunale.

La notifica a mezzo PEC, divenuta obbligatoria per le imprese e i professionisti iscritti in albi, garantisce certezza e tracciabilità della comunicazione. Eventuali vizi del procedimento notificatorio — come la consegna a soggetto non legittimato o la mancata attestazione del rifiuto — possono inficiare la validità dell’atto, rendendolo impugnabile dinanzi alla Corte di Giustizia Tributaria.

Termini di Notifica

L’Agente della Riscossione deve notificare la cartella entro termini perentori fissati dall’art. 25 D.P.R. n. 602/1973, modulati in base alla natura del credito. Per le imposte sui redditi e l’IVA accertate, il termine è il terzo anno successivo a quello di definitività dell’accertamento. Per le somme dovute a seguito di controlli automatizzati (art. 36-bis DPR 600/73), il termine è il secondo anno successivo a quello di presentazione della dichiarazione. Il mancato rispetto di tali termini determina la prescrizione o la decadenza del diritto alla riscossione, eccepibile dal contribuente.

Termini di Pagamento e Conseguenze del Mancato Pagamento

Il contribuente che riceve una cartella di pagamento dispone, come regola generale, di sessanta giorni dalla data di notifica per adempiere. Entro questo termine può: pagare integralmente l’importo richiesto, presentare istanza di rateizzazione, proporre ricorso alla Corte di Giustizia Tributaria.

La scadenza del termine senza che sia intervenuto il pagamento o la presentazione di un’istanza cautelare avvia la fase esecutiva. L’Agente della Riscossione può procedere all’espropriazione forzata nelle sue diverse forme: pignoramento del conto corrente, pignoramento dello stipendio o della pensione (nei limiti di legge), ipoteca sugli immobili di proprietà del debitore, fermo amministrativo dei veicoli.

Il pignoramento presso terzi (tipicamente il datore di lavoro o la banca) è tra le misure più immediate e impattanti. Per i rapporti di lavoro dipendente, la legge pone un limite pari a un quinto dello stipendio netto mensile, mentre per le pensioni si applicano soglie più protettive a tutela del minimo vitale.

La Rateizzazione: lo Strumento Principale di Tutela

L’istituto della rateizzazione, disciplinato dall’art. 19 del D.P.R. n. 602/1973 e oggetto di successive riforme, costituisce il principale strumento di tutela del contribuente in difficoltà economica. Esso consente di dilazionare il pagamento del debito iscritto a ruolo in un numero di rate mensili variabile, sospendendo le azioni esecutive e cautelari già avviate o impedendo l’avvio di nuove.

Soglie e Durata del Piano di Rateizzazione

La disciplina vigente, aggiornata dal D.Lgs. n. 110/2024 (Riforma della Riscossione), prevede un sistema graduato che distingue in base all’entità del debito e alla situazione economica del richiedente.

• Per debiti fino a 120.000 euro: la rateizzazione è concessa in via automatica, senza necessità di documentare la situazione di difficoltà economica, per un massimo di 84 rate mensili (7 anni), con progressivo innalzamento fino a 120 rate (10 anni) a partire dal 2027.

• Per debiti superiori a 120.000 euro: il contribuente deve dimostrare la temporanea situazione di obiettiva difficoltà economica, documentata attraverso l’indice ISA (Indice della Situazione Economica) o, per le persone fisiche, tramite l’ISEE. In questo caso il piano può arrivare fino a 120 rate mensili.

• In presenza di comprovata e grave situazione di difficoltà: è possibile richiedere un piano di rateizzazione straordinario fino a 120 rate mensili, indipendentemente dall’importo del debito.

Come Presentare l’Istanza di rateizzazione

L’istanza di rateizzazione può essere presentata online tramite il portale di Agenzia delle Entrate-Riscossione, allo sportello fisico dell’ADER oppure a mezzo PEC. Per i debiti fino a 120.000 euro la procedura è semplificata: il contribuente inserisce il codice fiscale, seleziona le cartelle da rateizzare e ottiene il piano dilazionato in pochi minuti, senza allegare documenti. Il piano viene accettato con la prima rata, che deve essere pagata entro 30 giorni dalla data di approvazione.

Interessi di Dilazione e Costi

La rateizzazione non è gratuita: sulle somme dilazionate maturano interessi nella misura del tasso legale di dilazione, attualmente fissato al 3% annuo (soggetto ad aggiornamento). Gli interessi si sommano al debito residuo e vengono distribuiti nelle rate. È dunque fondamentale valutare il costo complessivo della dilazione prima di aderire, confrontandolo con altre opzioni disponibili, quali l’accesso al credito bancario o l’eventuale ricorso a strumenti deflattivi del contenzioso.

Decadenza dalla Rateizzazione

Il contribuente che non versa puntualmente le rate rischia la decadenza dal piano. La normativa prevede la decadenza automatica in caso di mancato pagamento di cinque rate, anche non consecutive. Alla decadenza consegue l’integrale ripresa delle azioni esecutive e cautelari, con l’impossibilità, per il biennio successivo, di ottenere una nuova dilazione sul medesimo debito. È dunque fondamentale pianificare con cura il rispetto delle scadenze.

Strumenti di Difesa del Contribuente

Oltre alla rateizzazione, l’ordinamento offre al contribuente una serie di strumenti per contestare la legittimità della cartella o per ridurre il debito.

Il Ricorso Tributario

Il contribuente può impugnare la cartella entro 60 giorni dalla notifica (o entro i termini specifici previsti per ciascun tributo) dinnanzi alla Corte di Giustizia Tributaria di primo grado competente per territorio. Il ricorso può avere ad oggetto sia vizi formali dell’atto (nullità, decadenza, difetto di notifica) sia vizi sostanziali (errore nell’importo richiesto, mancanza del presupposto impositivo, prescrizione del credito). La presentazione del ricorso non sospende automaticamente la riscossione, salvo che il giudice accolga un’apposita istanza di sospensione cautelare.

Lo Sgravio e l’Autotutela

Qualora la cartella contenga errori materiali o vizi evidenti, il contribuente può presentare istanza di sgravio all’ente creditore oppure istanza di autotutela, chiedendo l’annullamento parziale o totale dell’atto. L’autotutela è uno strumento snello e non costoso, particolarmente utile quando l’errore è manifesto (doppia imposizione, pagamento già eseguito, errata attribuzione del debito). L’ente ha facoltà — non obbligo — di accogliere l’istanza.

La Rottamazione delle Cartelle

Negli ultimi anni il legislatore ha introdotto, con cadenza periodica, la cosiddetta rottamazione delle cartelle: una definizione agevolata che consente di estinguere il debito pagando solo le imposte e i contributi, con la remissione integrale di sanzioni e interessi. L’ultima edizione (Rottamazione-quater, D.L. n. 119/2018 e successive modifiche) ha riscosso notevole adesione. Tali misure, tuttavia, sono straordinarie e non permanenti: il contribuente deve monitorare la normativa per non perdere le finestre di accesso.

Prescrizione e Decadenza del Credito Tributario

Un aspetto spesso sottovalutato dai contribuenti riguarda la prescrizione e la decadenza del credito. Il diritto alla riscossione si prescrive in dieci anni per le imposte statali e in cinque anni per le sanzioni amministrative. La prescrizione si interrompe con ogni atto di riscossione portato a conoscenza del debitore: notifica della cartella, intimazione di pagamento, pignoramento. Al contrario, la decadenza — che opera sui termini per la formazione e la notifica del ruolo — non è interrompibile.

Il contribuente che riceve una cartella di pagamento relativa a crediti risalenti nel tempo dovrebbe sempre verificare la sussistenza di eventuali cause di prescrizione o decadenza, avvalendosi della consulenza di un professionista abilitato. L’eccezione di prescrizione, se fondata, è rilevante in sede di ricorso e può portare all’annullamento totale del debito.

Guida Pratica: Cosa Fare alla Ricezione di una Cartella

Alla ricezione di una cartella di pagamento è opportuno seguire una sequenza logica di azioni.

• Verificare l’identità del mittente e l’autenticità dell’atto tramite il portale ader.gov.it.

• Controllare i dettagli delle somme richieste: tributo, anno di riferimento, calcolo di sanzioni e interessi.

• Verificare l’eventuale prescrizione o decadenza del credito, confrontando le date con la normativa applicabile.

• Valutare se vi sono errori sostanziali o formali che giustifichino il ricorso o l’istanza di autotutela.

• In caso di debito fondato, presentare tempestivamente istanza di rateizzazione entro i 60 giorni dalla notifica.

• Consultare un Commercialista per le situazioni più complesse.

• Conservare tutta la documentazione relativa alla cartella e agli atti successivi.

Conclusioni

La cartella di pagamento è un atto complesso, ricco di implicazioni giuridiche e finanziarie. La sua ricezione non deve generare panico, ma una reazione informata e tempestiva. L’ordinamento tributario italiano, pur nella sua complessità, offre al contribuente strumenti efficaci: la rateizzazione per gestire il debito nel tempo, il ricorso tributario per contestare atti illegittimi, l’autotutela per correggere gli errori palesi, e le misure agevolative periodicamente introdotte dal legislatore.

La chiave di volta è la consapevolezza: conoscere i propri diritti e i termini entro cui esercitarli. Un contribuente informato è un contribuente protetto. In un sistema fiscale sempre più digitalizzato e veloce — dove le notifiche avvengono in tempo reale via PEC e le procedure esecutive sono automatizzate — non si può permettere il lusso dell’inerzia. Agire nei termini, con il supporto di professionisti qualificati, è il modo migliore per gestire al meglio anche le situazioni di maggiore criticità.

Infine, va evidenziato come la recente riforma della riscossione (D.Lgs. n. 110/2024) abbia introdotto importanti novità volte a migliorare l’efficienza del sistema e ad ampliare le tutele per i contribuenti in difficoltà, con l’estensione dei termini massimi di rateizzazione e la semplificazione delle procedure. Si tratta di un segnale positivo nella direzione di un fisco più equo e vicino ai cittadini, nel quale la riscossione non sia percepita soltanto come uno strumento di pressione, ma come parte di un sistema equilibrato di adempimento fiscale.

Per ricevere una consulenza fiscale personalizzata contatta il team di Mister Fisco.