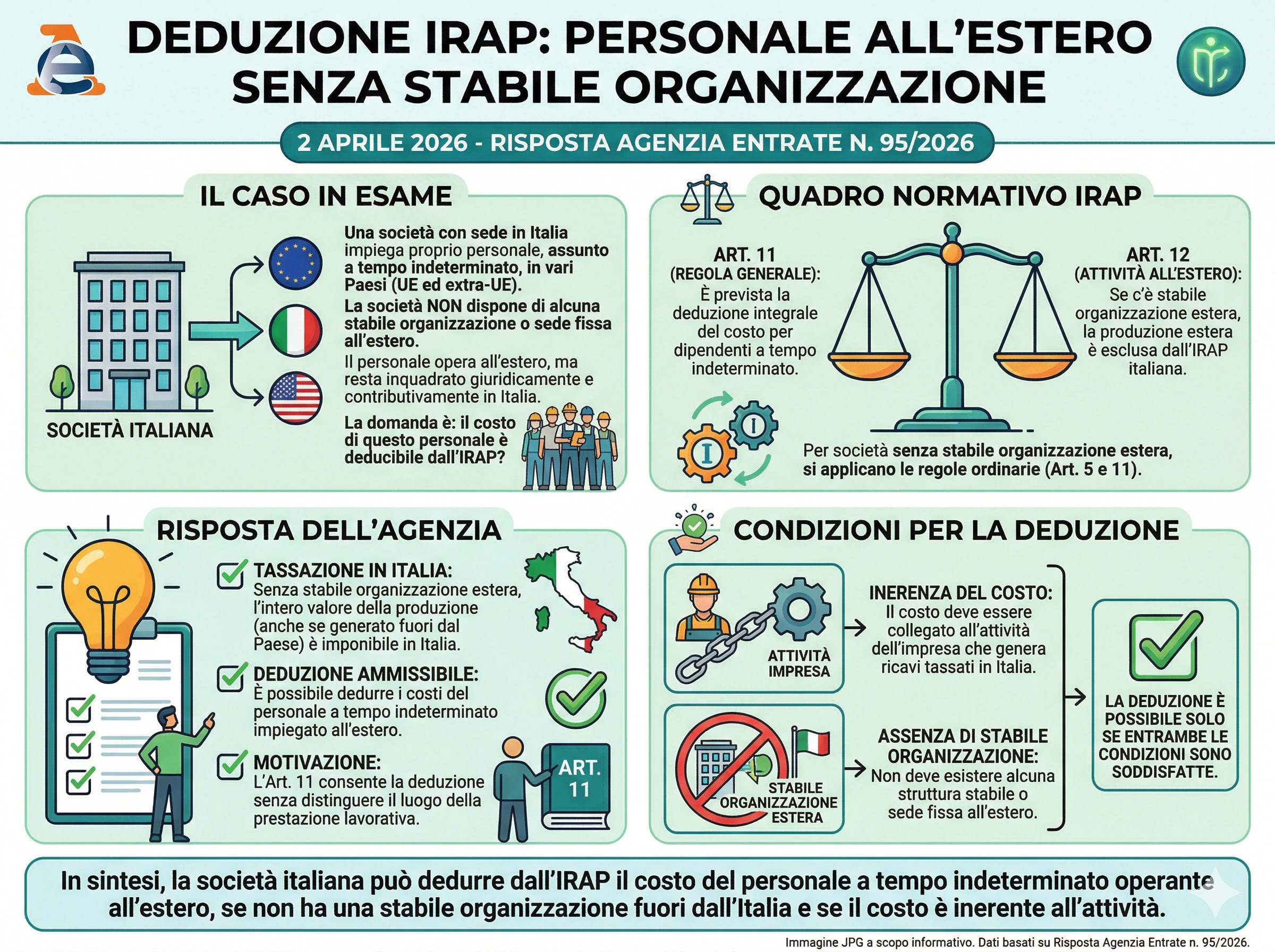

Il tema della deducibilità del costo del lavoro ai fini IRAP assume particolare rilievo quando un’impresa italiana opera oltre confine senza disporre di una struttura stabile all’estero. In base ai chiarimenti forniti dall’Agenzia delle Entrate (risposta n. 95 del 1° aprile 2026), è possibile beneficiare della deduzione anche in questi casi, ma nel rispetto di precise condizioni.

Il principio di fondo è che una società fiscalmente residente in Italia, priva di una stabile organizzazione estera, è tenuta a tassare in Italia l’intero valore della produzione, indipendentemente dal luogo in cui questo venga generato. Di conseguenza, anche i costi sostenuti per produrre tale valore seguono le regole ordinarie previste dalla normativa IRAP.

Il funzionamento della base imponibile IRAP

Per comprendere il tema, è utile partire dal meccanismo di determinazione dell’imposta disciplinato dal Decreto Legislativo n. 446/1997.

Nel caso delle società di capitali:

- la base imponibile è calcolata con il cosiddetto principio della “presa diretta” dal bilancio

- si utilizzano le voci del conto economico previste dal codice civile

- il costo del personale, in linea generale, non è deducibile

Tuttavia, esiste un’importante eccezione prevista dall’articolo 11 del decreto:

👉 il costo dei dipendenti a tempo indeterminato è integralmente deducibile.

Questa disposizione ha carattere generale ed è stata introdotta per:

- semplificare il sistema di calcolo dell’imposta

- incentivare forme di lavoro stabile

- uniformare il trattamento fiscale del costo del lavoro

Attività all’estero senza stabile organizzazione

Un punto cruciale riguarda il trattamento delle attività svolte fuori dall’Italia. La normativa distingue due situazioni:

1. Presenza di una stabile organizzazione estera

In questo caso:

- si applica l’articolo 12 del decreto IRAP

- il valore della produzione viene ripartito tra Italia ed estero

- la quota attribuibile all’estero non è imponibile in Italia

2. Assenza di stabile organizzazione (caso in esame)

Quando invece la società:

- opera all’estero senza sedi fisse

- non ha una struttura organizzativa autonoma fuori dall’Italia

allora:

- tutto il valore della produzione resta imponibile in Italia

- non si applica la ripartizione prevista per le stabili organizzazioni

È proprio questa la situazione affrontata nella risposta dell’Amministrazione finanziaria.

Il ruolo del principio di inerenza

Un altro elemento centrale è il cosiddetto principio di inerenza, secondo cui i costi sono deducibili solo se collegati all’attività che genera ricavi imponibili.

Nel caso specifico:

- i dipendenti sono assunti in Italia

- i rapporti di lavoro restano regolati secondo la normativa italiana

- l’attività svolta all’estero contribuisce comunque alla produzione di reddito tassato in Italia

Di conseguenza, i costi del personale risultano:

- direttamente collegati all’attività d’impresa

- fiscalmente rilevanti ai fini IRAP

Deduzione del personale all’estero: quando è possibile

Alla luce dell’interpretazione fornita, la deduzione del costo del lavoro è ammessa anche se i dipendenti operano fuori dall’Italia, purché siano rispettate alcune condizioni fondamentali.

In particolare:

- i lavoratori devono essere assunti a tempo indeterminato

- il costo deve essere inerente all’attività d’impresa

- non deve esistere alcuna stabile organizzazione estera

In presenza di questi requisiti:

- l’articolo 11 consente la deduzione integrale del costo

- non rileva il luogo in cui viene svolta la prestazione lavorativa

Perché la stabile organizzazione è decisiva

La presenza o meno di una stabile organizzazione rappresenta l’elemento discriminante dell’intero impianto.

Infatti:

- se esiste una sede estera stabile

→ si separa il valore della produzione

→ una parte viene tassata all’estero - se non esiste alcuna struttura estera

→ tutto il valore resta fiscalmente in Italia

→ si applicano le regole ordinarie IRAP

Questo comporta che anche i costi del personale seguono lo stesso trattamento, senza necessità di ripartizioni o rettifiche territoriali.

Dedurre il costo del lavoro su base IRAP

In definitiva, nel caso analizzato: la società italiana che opera all’estero senza una struttura stabile e che impiega personale assunto a tempo indeterminato può dedurre integralmente il costo del lavoro dalla base imponibile IRAP

a condizione che:

- il costo sia effettivo e documentato

- sia collegato all’attività produttiva

- sia reale l’assenza di una stabile organizzazione fuori dall’Italia

Si tratta di un chiarimento rilevante, perché conferma un approccio coerente con la logica dell’imposta: se il valore prodotto è tassato interamente in Italia, anche i costi necessari per generarlo devono poter essere considerati secondo le regole ordinarie, senza penalizzazioni legate alla dimensione internazionale dell’attività.