La correzione di un errore contabile commesso prima di una fusione può essere perfettamente valida sotto il profilo civilistico, ma questo non implica automaticamente un riconoscimento immediato anche sul piano fiscale. È proprio questo il punto centrale chiarito dall’Agenzia delle entrate nella risposta n. 89 del 31 marzo 2026: quando l’errore è qualificato come “rilevante”, gli effetti tributari non possono emergere nel bilancio in cui viene corretto, ma devono essere ricondotti all’esercizio originario tramite dichiarazione integrativa.

Il caso: errore nel 2024 corretto dopo la fusione

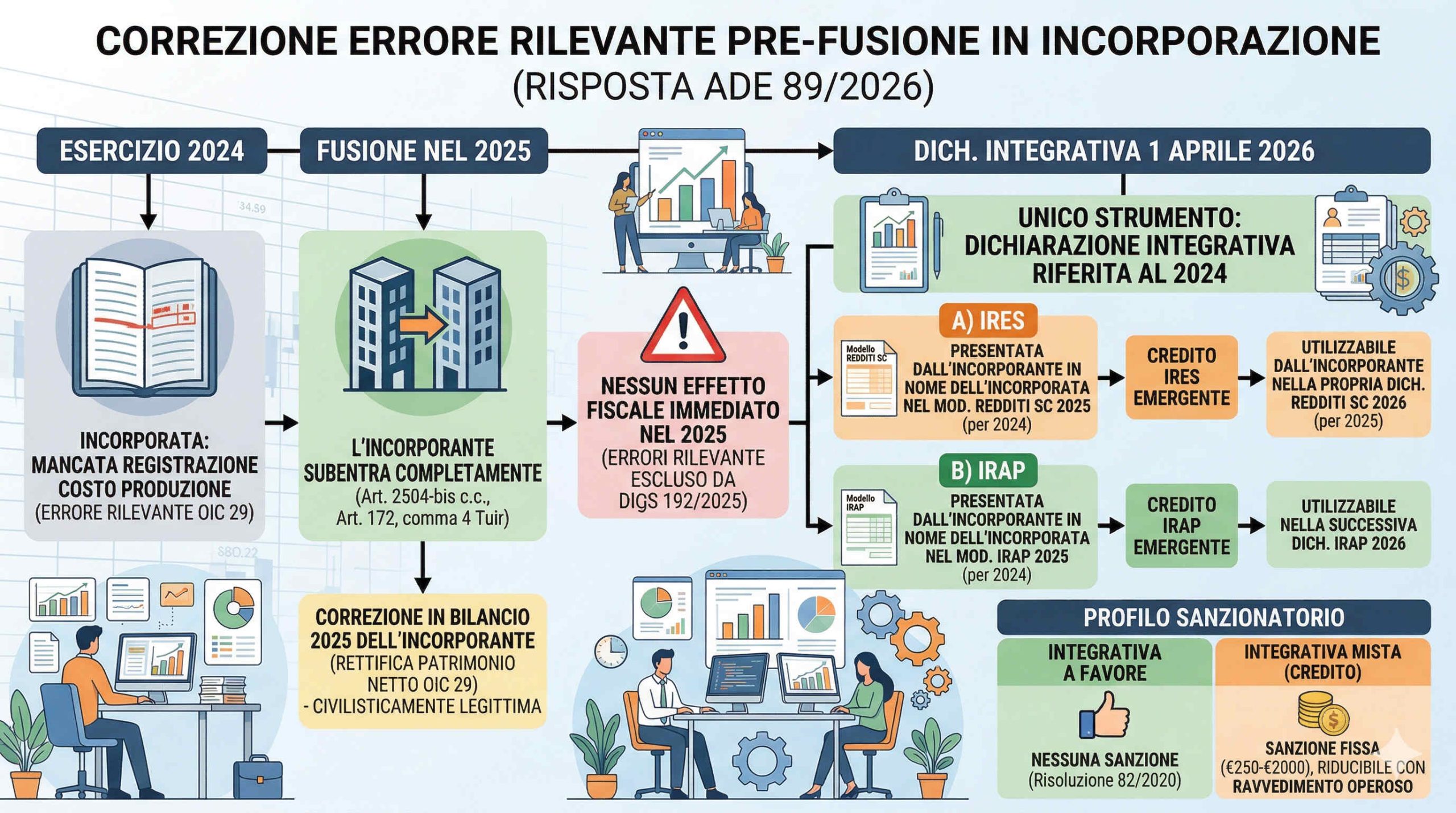

La vicenda prende avvio da una fusione per incorporazione avvenuta nel 2025, in cui la società incorporante si trova a gestire un errore contabile commesso dall’incorporata nell’anno precedente, cioè nel 2024.

Nel dettaglio:

- l’incorporata aveva omesso di rilevare un costo di produzione di servizi nel 2024;

- l’errore è stato individuato solo successivamente;

- la correzione è stata effettuata nel bilancio 2025 dell’incorporante;

- l’intervento è avvenuto secondo quanto previsto dall’OIC 29, tramite rettifica negativa del patrimonio netto iniziale.

Dal punto di vista tecnico-contabile, l’operazione è stata eseguita correttamente. Tuttavia, il nodo interpretativo riguarda la rilevanza fiscale di tale correzione.

Fusione e continuità dei rapporti giuridici

Un passaggio fondamentale riguarda gli effetti della fusione. Con l’incorporazione, infatti, la società incorporante:

- subentra integralmente nei rapporti giuridici dell’incorporata;

- assume diritti, obblighi e posizioni fiscali pregresse.

Questo principio discende da norme chiave come:

- l’articolo 2504-bis del codice civile;

- l’articolo 172, comma 4, del TUIR.

In sostanza, anche se l’incorporata è estinta, la sua “storia fiscale” continua in capo all’incorporante. Questo legittima pienamente la correzione dell’errore da parte della società risultante dalla fusione.

Correzione contabile: modalità corretta ma effetti fiscali limitati

Dal punto di vista contabile, la correzione effettuata nel 2025 è conforme ai principi. In particolare:

- la rettifica a patrimonio netto è coerente con l’OIC 29;

- è rispettato il principio della previa imputazione previsto dall’articolo 109, comma 4, del TUIR;

- anche i componenti rilevati direttamente a patrimonio possono assumere rilevanza fiscale, se previsto dai principi contabili.

Fin qui, nessuna criticità. Il problema nasce con le nuove regole fiscali introdotte nel 2025.

Il cambio normativo: Dlgs 192/2025

Con l’entrata in vigore del Dlgs n. 192/2025, il legislatore ha profondamente rivisto la disciplina fiscale degli errori contabili, applicabile ai bilanci a partire dal 2025.

L’obiettivo dichiarato è stato quello di:

- semplificare la gestione degli errori contabili;

- ridurre il ricorso alle dichiarazioni integrative;

- limitare le incertezze interpretative.

Tuttavia, questa semplificazione non è generalizzata. La norma distingue infatti tra:

- errori non rilevanti → possono avere effetto fiscale immediato;

- errori rilevanti → restano soggetti al regime tradizionale.

Ed è proprio questa distinzione a risultare decisiva nel caso analizzato.

Errore rilevante: nessun effetto fiscale nel 2025

Nel caso specifico, la stessa società ha qualificato l’errore come rilevante. Questa classificazione comporta conseguenze precise:

- nessuna rilevanza fiscale nel 2025, né ai fini IRES né IRAP;

- irrilevanza del fatto che la correzione sia stata contabilizzata nel bilancio 2025;

- obbligo di intervenire sull’anno in cui il costo avrebbe dovuto essere originariamente rilevato.

In altre parole, il sistema fiscale impone una sorta di “ritorno al passato”: il componente negativo deve essere collocato correttamente nel 2024.

L’unica soluzione: dichiarazione integrativa 2024

Per attribuire rilievo fiscale al costo, l’unico strumento disponibile è la dichiarazione integrativa relativa al 2024.

Operativamente:

- va presentato il modello Redditi SC 2025 (relativo al periodo d’imposta 2024);

- la dichiarazione deve essere presentata dall’incorporante, ma in nome e per conto dell’incorporata;

- devono essere rispettati i termini di decadenza dell’accertamento.

L’eventuale credito che emerge:

- potrà essere utilizzato nella dichiarazione Redditi SC 2026;

- quindi nel periodo d’imposta 2025 dell’incorporante.

Effetti analoghi ai fini IRAP

Lo stesso schema si applica anche all’IRAP. In particolare:

- occorre presentare una dichiarazione IRAP 2025 integrativa (riferita al 2024);

- l’operazione avviene sempre per conto dell’incorporata;

- eventuali crediti saranno recuperabili nella dichiarazione IRAP 2026.

Non esistono quindi differenze sostanziali tra IRES e IRAP in questo contesto: il trattamento è perfettamente allineato.

Regime sanzionatorio: quando si applica

Un aspetto operativo rilevante riguarda le sanzioni. L’Agenzia chiarisce che:

- nessuna sanzione è dovuta se la dichiarazione integrativa è interamente a favore del contribuente;

- se invece l’integrativa contiene anche elementi sfavorevoli, ma il saldo finale resta a credito:

- si applica una sanzione fissa (250 – 2.000 euro);

- riducibile tramite ravvedimento operoso.

Questo orientamento è coerente con precedenti di prassi, come la risoluzione 82/2020.

Correzione contabile bilancio 2025

Il quadro che emerge è piuttosto netto:

- la correzione contabile nel bilancio 2025 è corretta e legittima;

- tuttavia, non produce effetti fiscali immediati se l’errore è rilevante;

- il sistema fiscale richiede coerenza temporale, imponendo di intervenire sull’esercizio originario.

In definitiva, anche in presenza di operazioni straordinarie come la fusione, la logica fiscale resta ancorata al principio di competenza:

Gli errori rilevanti devono essere sanati nel periodo in cui sono nati, non in quello in cui vengono corretti.