Con un Provvedimento del Direttore dell’Agenzia delle Entrate del 3 febbraio 2015, è stato esteso, a partire dal 20 febbraio 2015, l’utilizzo del modello di versamento F24 ai versamenti effettuati per l’assolvimento dell’imposta di bollo in modo virtuale.

Nel Provvedimento, è precisato che, fino al 31 marzo 2015, i versamenti delle somme in questione potranno essere effettuati utilizzando anche il modello F23, così come veniva fatto fino ad oggi.

Secondo quanto affermato nel Provvedimento, il modello F24 garantirebbe una maggiore efficienza nella gestione dell’imposta e rappresenterebbe un ulteriore progresso verso la semplificazione degli adempimenti fiscali dei contribuenti che già utilizzano il modello F24 per il pagamento di numerosi tributi.

Con la Risoluzione n. 12 del 3 febbraio 2015, l’Agenzia delle Entrate ha istituito i relativi codici tributo ed ha fornito le istruzioni per la compilazione del modello di pagamento F24.

In particolare, i codici tributo istituiti sono il codice “2505“, denominato “bollo virtuale – rata“; il codice “2506“, denominato “bollo virtuale – acconto“, il codice “2507“, denominato “bollo virtuale – sanzioni“; il codice “2508“, denominato “bollo virtuale – interessi“.

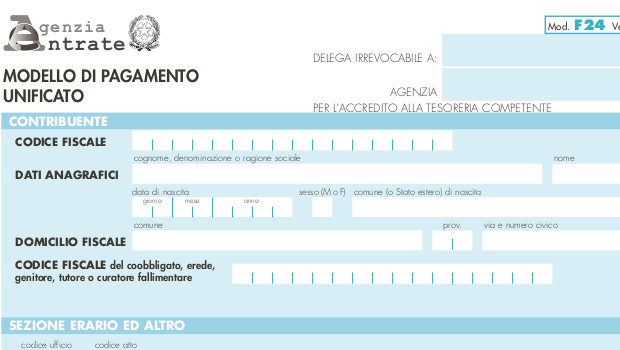

Tali codici devono essere inseriti nella sezione “Erario”, in corrispondenza degli “importi a debito versati”. Inoltre, nei campi specificamente denominati, devono essere riportati il codice atto, il codice ufficio e l’anno di riferimento, reperibili all’interno dell’atto emesso dall’Agenzia delle Entrate.

Riguardo al codice “2505”, in caso di versamento rateale, nel campo “rateazione/regione/prov./mese di rif.to”, deve essere indicato il numero della rata bimestrale, formato, nella prima parte, dal numero della rata in pagamento, e, nella seconda parte, dal numero complessivo delle rate bimestrali.

I codici suddetti possono essere utilizzati anche per i versamenti tramite modello “F24 Enti pubblici”.

In quest’ultimo modello, nella sezione “contribuente”, devono essere indicati il codice fiscale e la denominazione/ragione sociale dell’ente pubblico che effettua il versamento. Inoltre, nella sezione “dettaglio versamento”, devono essere inseriti: nel campo “sezione”, il valore “F” (Erario); nel campo “codice tributo/causale”, il codice tributo; nei campi “codice ufficio”, “codice atto” e “riferimento B”, il codice atto, il codice ufficio e l’anno di riferimento, reperibili all’interno dell’atto emesso dall’Agenzia delle Entrate.

Il campo “riferimento A” deve rimanere vuoto, tranne nel caso di versamento rateale e di utilizzo del codice “2505”. In tale caso, il campo in questione deve essere riempito con il numero della rata bimestrale, costituito, nella prima parte, dal numero della rata in pagamento, e, nella seconda parte, dal numero complessivo delle rate bimestrali. Il campo “riferimento B”, poi, deve essere riempito con l’anno di riferimento, reperibile all’interno dell’atto emesso dall’Agenzia delle Entrate.