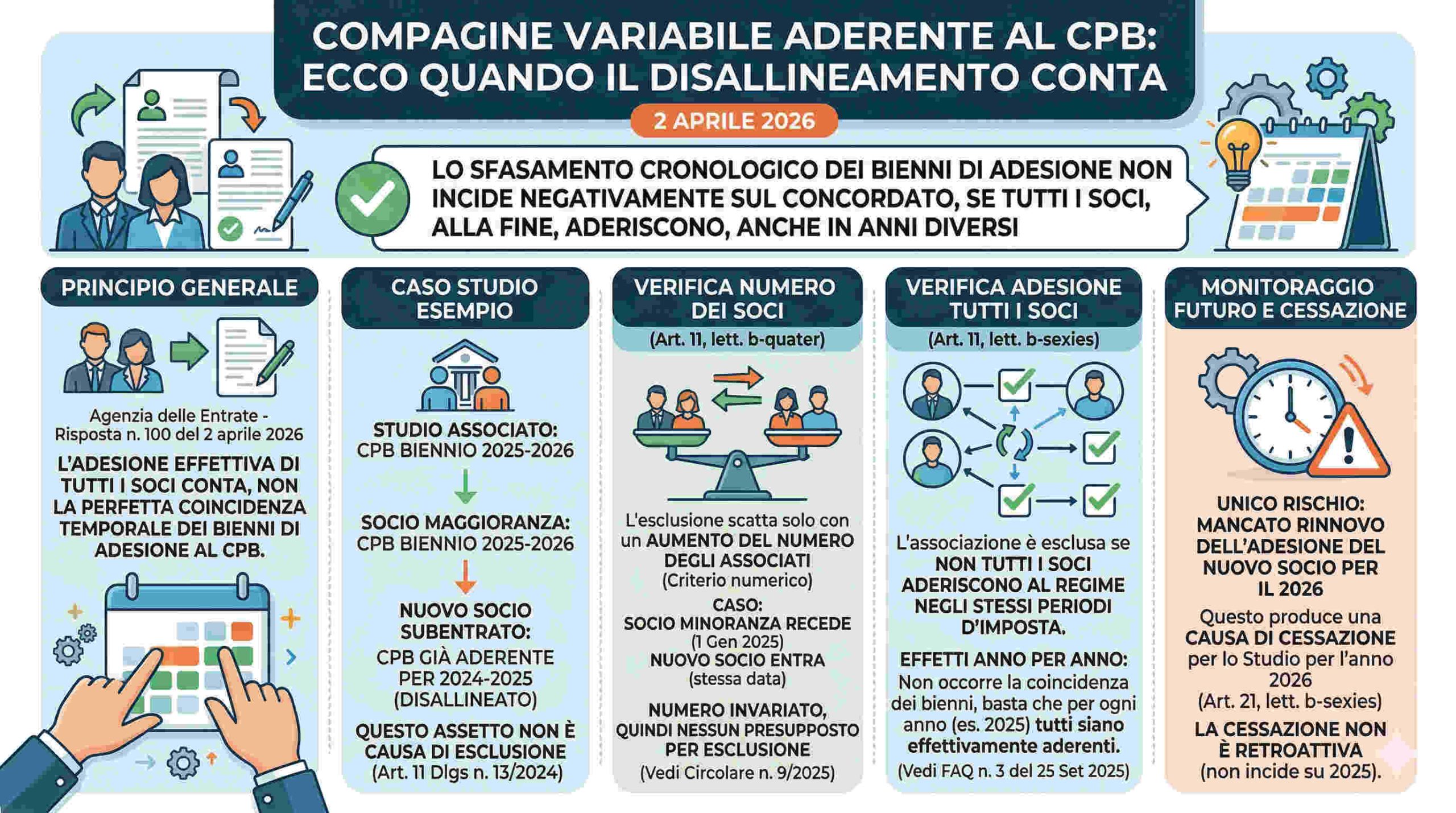

Il tema del concordato preventivo biennale (CPB) applicato agli studi associati con una composizione variabile solleva spesso dubbi interpretativi, soprattutto quando i soci non aderiscono nello stesso arco temporale. Tuttavia, la posizione chiarita dall’Agenzia delle Entrate offre un orientamento preciso: il disallineamento temporale dei bienni non è, di per sé, un problema.

Ciò che assume rilevanza concreta non è la perfetta sovrapposizione cronologica delle adesioni, bensì il fatto che tutti i soci risultino effettivamente aderenti nei singoli periodi d’imposta interessati.

Conta l’adesione effettiva, non la coincidenza dei bienni

Secondo quanto chiarito nella risposta n. 100 del 2 aprile 2026, il semplice sfasamento tra i bienni scelti dallo studio associato e quelli dei singoli soci non determina automaticamente l’esclusione dal CPB.

In altri termini, non è necessario che tutti i soggetti coinvolti scelgano lo stesso biennio (ad esempio 2025-2026), ma è fondamentale che:

- per ciascun anno oggetto di concordato,

- tutti i soci risultino aderenti al regime,

- indipendentemente da quando abbiano esercitato l’opzione.

Questo approccio riflette una lettura sostanziale della norma, che privilegia la coerenza annuale rispetto alla rigidità formale dei bienni.

Composizione variata ma numero invariato

Nel caso analizzato:

- lo studio associato aderisce al CPB per il biennio 2025-2026

- il socio di maggioranza effettua la stessa scelta

- un nuovo socio entra nello studio già aderente al CPB per il biennio 2024-2025

Parallelamente:

- un socio esce dalla compagine con effetto dal 1° gennaio 2025

- il nuovo socio subentra nella stessa data

Questa dinamica comporta una modifica nella composizione soggettiva, ma non nel numero complessivo dei soci.

Di conseguenza:

- non si verifica alcuna causa di esclusione legata all’aumento degli associati

- la struttura resta numericamente invariata

- cambia solo l’identità dei partecipanti

Le cause di esclusione: focus sulla logica “numerica”

La normativa di riferimento (articolo 11 del Dlgs n. 13/2024) individua alcune cause di esclusione dal CPB. In particolare, la lettera b-quater) stabilisce che:

- l’incremento del numero dei soci comporta l’esclusione dal regime

Tuttavia, nel caso esaminato:

- non vi è alcun aumento numerico

- l’ingresso del nuovo socio compensa esattamente l’uscita del precedente

Pertanto, non si configura alcuna violazione della norma.

👉 In sintesi, il criterio determinante è:

- quantitativo (numero dei soci), non

- qualitativo (identità dei soci)

Il nodo del disallineamento temporale tra i soci

Un ulteriore profilo riguarda la disposizione della lettera b-sexies), secondo cui:

- lo studio è escluso dal CPB se non tutti i soci aderiscono negli stessi periodi d’imposta

A prima vista, il disallineamento dei bienni potrebbe sembrare problematico. Tuttavia, l’Agenzia chiarisce un punto essenziale:

👉 il CPB è strutturato su base biennale, ma produce effetti anno per anno.

Questo implica che:

- non è richiesta la coincidenza dei bienni

- è invece necessario che, in ciascun anno, tutti i soci risultino aderenti

Applicazione pratica:

- Anno 2025 → tutti i soci risultano aderenti ✔️

- Anno 2026 → condizione valida solo se il nuovo socio rinnova l’adesione

Cessazione vs esclusione: una distinzione fondamentale

La parte finale del chiarimento introduce una distinzione importante tra due concetti spesso confusi:

Esclusione

- opera quando si verifica una causa prevista dalla norma

- può impedire l’accesso o la permanenza nel regime

Cessazione

- interviene quando viene meno una condizione nel corso del tempo

- produce effetti solo dal momento in cui si verifica la criticità

Nel caso specifico:

- se il nuovo socio non aderisce al CPB per il 2026,

- lo studio non viene escluso retroattivamente,

- ma si verifica una cessazione del regime a partire dal 2026

Aspetti operativi da monitorare

Per evitare criticità, uno studio associato con compagine variabile dovrebbe prestare attenzione a:

- allineamento delle adesioni anno per anno

- rinnovo tempestivo delle opzioni da parte dei soci

- verifica della composizione numerica (evitando incrementi)

- coordinamento interno tra i professionisti

Flessibilità sì, ma con controllo

Il quadro interpretativo delineato dall’Agenzia delle Entrate evidenzia un approccio pragmatico:

- il sistema ammette una certa flessibilità nella gestione dei bienni

- ma richiede un controllo puntuale sull’effettiva adesione annuale

In definitiva, il disallineamento temporale non rappresenta un problema in sé. Diventa rilevante solo quando si traduce in una mancata adesione concreta in uno specifico periodo d’imposta, situazione che può determinare la cessazione del concordato per lo studio.