Il nuovo provvedimento firmato dal direttore dell’Agenzia delle entrate, Vincenzo Carbone, interviene sulla disciplina del credito d’imposta destinato alle fondazioni bancarie che realizzano operazioni di fusione per incorporazione di enti in difficoltà.

L’intervento aggiorna e semplifica le modalità applicative definite con il precedente provvedimento del 18 dicembre 2023, adeguandole all’evoluzione normativa più recente e rendendo più lineare il processo di riconoscimento e utilizzo del beneficio fiscale.

Coordinamento con le nuove disposizioni legislative

Il documento recepisce le modifiche introdotte dall’articolo 24 della legge n. 182/2025, che ha rivisto la disciplina originaria prevista dalla legge di Bilancio 2023 (art. 1, commi 396 e seguenti, legge n. 197/2022).

In coerenza con quanto stabilito dallo Statuto del contribuente, il provvedimento riporta un testo coordinato che integra le disposizioni precedenti con le novità introdotte, evidenziando in modo sistematico i cambiamenti intervenuti.

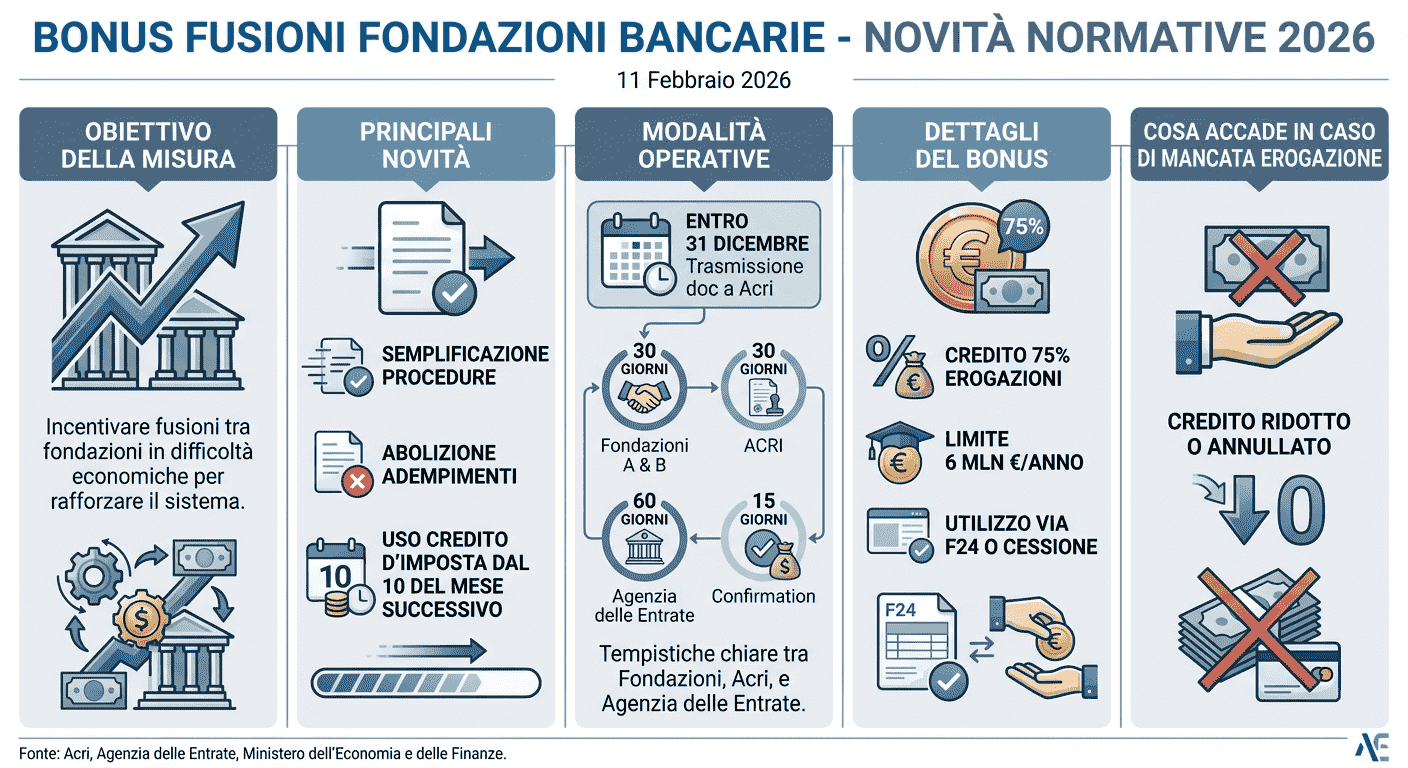

Le principali innovazioni riguardano:

- Le modalità di comunicazione del credito riconosciuto, che l’Agenzia delle entrate trasmetterà direttamente a ciascuna fondazione beneficiaria e, per conoscenza, all’Associazione di fondazioni e di casse di risparmio (Acri);

- La semplificazione degli adempimenti dichiarativi, con l’eliminazione dell’obbligo di indicare il credito nella dichiarazione dei redditi sia nell’anno di riconoscimento sia nei periodi successivi di utilizzo;

- La razionalizzazione delle modalità di utilizzo in compensazione.

L’eliminazione di specifici obblighi dichiarativi rappresenta un alleggerimento significativo sotto il profilo amministrativo e contabile per gli enti beneficiari.

Finalità dell’agevolazione: rafforzare i territori fragili

La misura è concepita per incentivare operazioni di aggregazione tra fondazioni, con l’obiettivo di:

- preservare la presenza e il ruolo delle fondazioni bancarie nei territori economicamente più vulnerabili;

- favorire la continuità dell’attività erogativa;

- rafforzare la capacità patrimoniale e operativa degli enti risultanti dalla fusione.

Il credito d’imposta è riconosciuto alle fondazioni incorporanti in misura pari al 75% delle erogazioni in denaro:

- previste nel progetto di fusione per incorporazione;

- effettivamente realizzate a favore dei territori di operatività delle fondazioni incorporate in difficoltà.

Il plafond complessivo è fissato in 6 milioni di euro annui per ciascuno degli anni dal 2023 al 2027.

I crediti sono attribuiti fino a esaurimento delle risorse disponibili.

Modalità di utilizzo del credito

Il beneficio può essere:

- utilizzato in compensazione tramite modello F24;

- ceduto a intermediari bancari, finanziari o assicurativi, senza possibilità di ulteriore cessione.

Nuova tempistica per la compensazione

Una novità particolarmente rilevante riguarda il momento a partire dal quale il credito diventa utilizzabile.

Il provvedimento stabilisce che il credito potrà essere impiegato esclusivamente in compensazione dal giorno 10 del mese successivo a quello in cui l’Acri avrà trasmesso all’Agenzia delle entrate l’elenco delle fondazioni che hanno effettivamente effettuato le erogazioni.

Si tratta di una previsione che introduce una scansione temporale chiara e uniforme, collegando l’utilizzabilità del credito alla verifica sostanziale dell’effettiva erogazione delle somme.

Nuove scadenze e flusso procedurale

Le fondazioni incorporanti devono trasmettere all’Acri:

- le delibere di impegno all’erogazione;

- il progetto di fusione;

- l’atto pubblico di fusione.

La trasmissione dovrà avvenire entro il 31 dicembre degli anni 2025, 2026 e 2027 (superando il precedente riferimento al 2023).

Iter amministrativo

- Entro 30 giorni, l’Acri inoltra all’Agenzia delle entrate l’elenco delle fondazioni che hanno presentato correttamente la documentazione.

- Entro i successivi 30 giorni, l’Agenzia comunica a ciascuna fondazione l’ammontare del credito riconosciuto per l’anno indicato nelle delibere.

- Nel giro di 60 giorni dalla comunicazione, le fondazioni devono:

- effettuare i versamenti previsti;

- trasmettere all’Acri la documentazione bancaria comprovante le erogazioni.

- Entro 15 giorni, l’Acri trasmette all’Agenzia l’elenco delle fondazioni che hanno concretamente effettuato i pagamenti.

Questo meccanismo introduce una sequenza procedurale strutturata, con tempi definiti e verifiche puntuali, rafforzando il controllo sostanziale sull’effettiva destinazione delle risorse.

Revoca parziale o totale del credito

In caso di mancata effettuazione, anche solo parziale, delle erogazioni previste:

- il credito viene ridotto proporzionalmente;

- le risorse liberate rientrano nella disponibilità del fondo;

- tali somme possono essere riassegnate ad altre fondazioni inizialmente escluse per insufficienza di stanziamento.

Questo meccanismo garantisce un utilizzo efficiente delle risorse pubbliche, evitando immobilizzazioni di fondi non effettivamente impiegati.

Sintesi delle principali novità

In conclusione, il nuovo provvedimento:

- aggiorna la disciplina alla luce della normativa del 2025;

- elimina specifici obblighi dichiarativi;

- definisce con maggiore precisione le tempistiche di utilizzo del credito;

- introduce una procedura più lineare e controllata;

- conferma la finalità di sostegno strutturale alle fondazioni operanti in contesti territoriali fragili.

L’intervento si inserisce in una logica di semplificazione amministrativa e di rafforzamento della coerenza tra fase autorizzativa, fase erogativa e fruizione del beneficio fiscale.