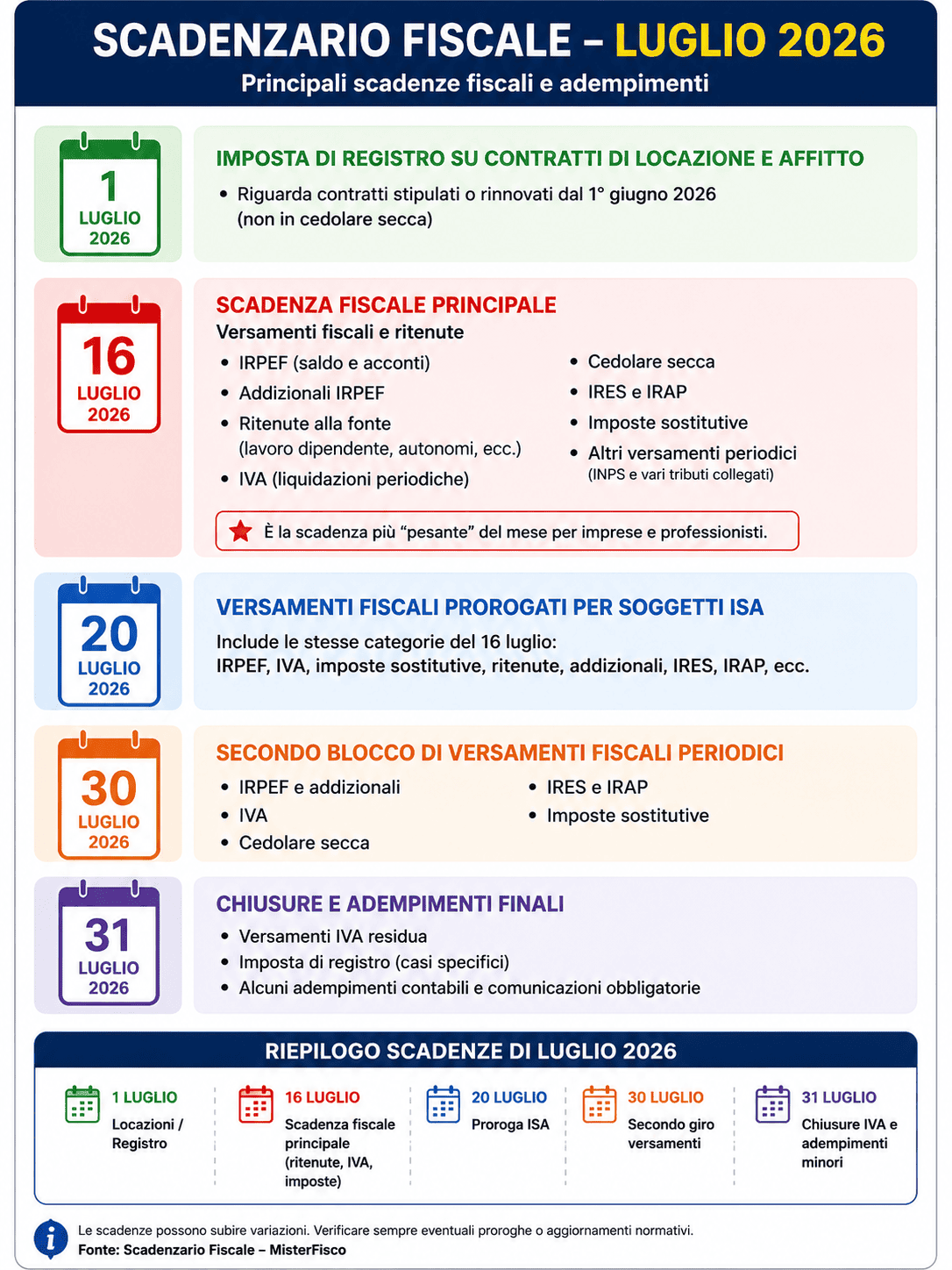

Consulta le principali scadenze fiscali del mese di: LUGLIO 2026

- 1 LUGLIO:

- VERSAMENTI

-

Contratti di locazione: registrazione e versamento imposta di registro

Versamento dell’imposta di registro sui contratti di locazione e affitto decorrenti dal 01/06/2026 o rinnovati tacitamente con decorrenza dal 01/06/2026.

- 16 LUGLIO 2026:

- VERSAMENTI

-

Liquidazione e versamento dell’Iva relativa al mese precedente

Liquidazione e versamento dell’Iva relativa al mese precedente, se di importo superiore ai 100 euro -

Soggetti passivi che facilitano, tramite l’uso di un’interfaccia elettronica quale un mercato virtuale, una piattaforma, un portale o mezzi analoghi, le vendite a distanza di telefoni cellulari, console da gioco, tablet PC e laptop: liquidazione e versamento IVA relativa al mese precedente

Liquidazione e versamento dell’Iva relativa al mese precedente, se di importo superiore ai 100 euro -

Enti pubblici con vincolo di tesoreria unica: liquidazione e versamento Iva mese precedente

Liquidazione e versamento mensile IVA -

Split payment: versamento dell’IVA derivante da scissione dei pagamenti

Versamento dell’IVA dovuta dalle pubbliche amministrazioni non soggetti passivi IVA a seguito di “scissione dei pagamenti” ai sensi dell’articolo 17-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 -

Enti pubblici con vincolo di tesoreria unica: versamento rata saldo IVA 2025

Versamento della 5 rata del saldo IVA relativa all’anno d’imposta 2025 risultante dalla dichiarazione IVA annuale, con la maggiorazione dell’1,32% a titolo di interessi -

Soggetti che hanno affidato a terzi la contabilità: Liquidazione e versamento dell’Iva relativa al secondo mese precedente

Liquidazione e versamento dell’Iva relativa al secondo mese precedente, se di importo superiore ai 100 euro -

Split payment: versamento dell’IVA derivante da scissione dei pagamenti

Versamento dell’IVA dovuta dalle pubbliche amministrazioni non soggetti passivi IVA a seguito di “scissione dei pagamenti” ai sensi dell’articolo 17-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 -

Split payment: versamento dell’IVA derivante da scissione dei pagamenti

Versamento dell’imposta dovuta in applicazione del meccanismo della “scissione dei pagamenti” di cui all’articolo 17-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 e all’art. 5, comma 01, del D.M. 23 gennaio 2015 -

Split payment: versamento dell’IVA derivante da scissione dei pagamenti

Versamento dell’imposta dovuta in applicazione del meccanismo della “scissione dei pagamenti” di cui all’articolo 17-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 e all’art. 5, comma 01, del D.M. 23 gennaio 2015 -

Versamento rata del saldo Iva dovuta in base alla dichiarazione annuale

Versamento 5 rata del saldo IVA relativo all’anno d’imposta 2025 risultante dalla dichiarazione annuale con la maggiorazione dell’1,32% mensile a titolo di interessi -

Soggetti Ires tenuti a presentare la dichiarazione IVA: versamento 2 rata del saldo IVA 2025

Versamento 2 rata del saldo IVA relativo al 2025 risultante dalla dichiarazione annuale, maggiorata dello 0,40% per mese o frazione di mese per il periodo 16/03/2026 – 30/06/2026, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata del saldo IVA 2025

Versamento 2 rata del saldo IVA relativo al 2025 risultante dalla dichiarazione IVA annuale, maggiorata dello 0,40% per mese o frazione di mese per il periodo 16/03/2026 – 30/06/2026, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’Acconto Irpef sui redditi soggetti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte

Versamento 2 rata dell’acconto d’imposta in misura pari al 20% dei redditi sottoposti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata Irpef a titolo di primo acconto 2026 e saldo 2025

Versamento 2 rata dell’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’Addizionale Regionale all’Irpef

Versamento 2 rata dell’addizionale regionale all’Irpef risultante dalle dichiarazioni annuali, dovuta per l’anno d’imposta 2025, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’Addizionale Comunale all’IRPEF a titolo di primo acconto 2026 e saldo 2025

Versamento 2 rata dell’addizionale comunale all’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Soggetti IRES: versamento 2 rata della c.d. Tassa Etica

Versamento 2 rata dell’addizionale IRES nella misura del 25% sulla produzione e vendita di materiale pornografico o di incitamento alla violenza (c.d. tassa etica), a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Soggetti IRPEF: versamento della 2 rata della c.d. Tassa Etica

Versamento 2 rata dell’addizionale delle imposte sui redditi nella misura del 25% sulla produzione e vendita di materiale pornografico o di incitamento alla violenza (c.d. tassa etica), a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata “cedolare secca” a titolo di saldo 2025 e primo acconto 2026

Versamento 2 rata dell’imposta sostitutiva operata nella forma della “cedolare secca”, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Soggetti Ires: versamento 2 rata a titolo di saldo 2025 e primo acconto 2026 dell’Ires

Versamento 2 rata dell’Ires, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Società “di comodo”: versamento 2 rata della maggiorazione del 10,5% dell’aliquota ordinaria dell’Ires

Versamento 2 rata della maggiorazione IRES del 10,5%, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata Irap a titolo di primo acconto 2026 e saldo 2025

Versamento 2 rata delI’Irap risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Soggetti Ires tenuti a presentare la dichiarazione IRAP: versamento 2 rata dell’Irap a titolo di saldo 2025 e primo acconto 2026

Versamento 2 rata dell’Irap a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata Irap a titolo di primo acconto 2026 e saldo 2025

Versamento 2 rata delI’Irap risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Versamento dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali sulle somme erogate ai dipendenti, nel mese precedente, in relazione a incrementi di produttività, redditività, qualità, efficienza ed innovazione

Versamento dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali sulle somme erogate ai dipendenti, nel mese precedente, in relazione a incrementi di produttività, redditività, qualità, efficienza ed innovazione -

Versamento 2 rata dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali a titolo di saldo 2025 e primo acconto 2026 sui compensi per lezioni private e ripetizioni svolte dai docenti

Versamento 2 rata dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 15% sui compensi derivanti dall’attività di lezioni private e ripetizioni svolte dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da C-bis) a C-quinquies del comma 1 dell’art. 67 del TUIR (D.P.R. n. 917/1986)

Versamento 2 rata dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da C-bis) a C-quinquies del comma 1 dell’art. 67 del TUIR (D.P.R. n. 917/1986) dovuta in base alla dichiarazione dei redditi, con applicazione degli interessi nella misura dello 0,18% -

Regime forfetario agevolato: versamento 2 rata imposta sostitutiva

Versamento 2 rata dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali e dell’IRAP dovuta in base alla dichiarazione dei redditi REDDITI Persone Fisiche 2026, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità: versamento 2 rata del primo acconto 2026 e del saldo 2025 dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali

Versamento 2 rata dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali dovuta in base alla dichiarazione dei redditi REDDITI Persone Fisiche 2026, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su interessi e redditi di capitale vari corrisposti o maturati nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su redditi derivanti da perdita di avviamento commerciale corrisposti nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su redditi derivanti da riscatti di polizze vita corrisposti nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su premi e vincite corrisposti o maturati nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su cessione titoli e valute corrisposti o maturati nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su redditi di capitale diversi corrisposti o maturati nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su rendite AVS corrisposte nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento in unica soluzione dell’addizionale comunale all’Irpef trattenuta ai lavoratori dipendenti e pensionati sulle competenze del mese precedente a seguito delle operazioni di cessazione del rapporto di lavoro -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento dell’addizionale sui compensi a titolo di bonus e stock options trattenuta dal sostituto d’imposta -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento in unica soluzione dell’addizionale regionale all’Irpef trattenuta ai lavoratori dipendenti e pensionati sulle competenze del mese precedente a seguito delle operazioni di cessazione del rapporto di lavoro -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte sui pignoramenti presso terzi riferite al mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte sui redditi di lavoro dipendente e assimilati corrisposti nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su indennità di cessazione del rapporto di collaborazione a progetto corrisposte nel mese precedente -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su contributi, indennità e premi vari corrisposti nel mese precedente -

Versamento dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali sulle somme erogate ai dipendenti, nel mese precedente, in relazione a incrementi di produttività, redditività, qualità, efficienza ed innovazione

Versamento dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali sulle somme erogate ai dipendenti, nel mese precedente, in relazione a incrementi di produttività, redditività, qualità, efficienza ed innovazione -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su redditi di lavoro autonomo corrisposti nel mese precedente. Qualora l’importo non sia superiore a 100 euro il versamento può essere rinviato ed effettuato insieme a quello relativo al mese successivo se il loro cumulo supera il predetto limite, ovvero non oltre il termine del 16 dicembre dello stesso anno, se l’importo complessivo dei diversi mesi non supera mai il limite di 100 euro -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su provvigioni (per rapporti di commissione, di agenzia, di mediazione e di rappresentanza) corrisposte nel mese precedente. Qualora l’importo non sia superiore a 100 euro il versamento può essere rinviato ed effettuato insieme a quello relativo al mese successivo se il loro cumulo supera il predetto limite, ovvero non oltre il termine del 16 dicembre dello stesso anno, se l’importo complessivo dei diversi mesi non supera mai il limite di 100 euro -

Sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte su indennità di cessazione del rapporto di agenzia corrisposte nel mese precedente. Qualora l’importo non sia superiore a 100 euro il versamento può essere rinviato ed effettuato insieme a quello relativo al mese successivo se il loro cumulo supera il predetto limite, ovvero non oltre il termine del 16 dicembre dello stesso anno, se l’importo complessivo dei diversi mesi non supera mai il limite di 100 euro -

Soggetti che corrispondono redditi di pensione: versamento della rata relative alle imposte dovute in sede di conguaglio

Versamento della rata relativa alle imposte dovute in sede di conguaglio di fine anno per importi complessivamente superiori a 100 euro -

Enti pubblici che corrispondono redditi di pensione con vincolo di tesoreria unica: versamento della rata relative alle imposte dovute in sede di conguaglio

Versamento della rata relativa alle imposte dovute in sede di conguaglio di fine anno per importi complessivamente superiori a 100 euro -

Enti pubblici con vincolo di tesoreria unica: Versamento ritenute operate nel mese precedente

Versamento in unica soluzione dell’addizionale comunale all’Irpef trattenuta ai lavoratori dipendenti e pensionati sulle competenze del mese precedente a seguito delle operazioni di cessazione del rapporto di lavoro -

Enti pubblici con vincolo di tesoreria unica: Versamento ritenute operate nel mese precedente

Versamento dell’acconto mensile Irap dovuto sulle retribuzioni, sui redditi assimilati a quelli di lavoro dipendente e sui compensi corrisposti nel mese precedente -

Enti pubblici con vincolo di tesoreria unica: Versamento ritenute operate nel mese precedente

Versamento in unica soluzione dell’addizionale regionale all’Irpef trattenuta ai lavoratori dipendenti e pensionati sulle competenze del mese precedente a seguito delle operazioni di cessazione del rapporto di lavoro -

Enti pubblici con vincolo di tesoreria unica: Versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte sui pignoramenti presso terzi riferite al mese precedente -

Enti pubblici con vincolo di tesoreria unica: Versamento ritenute operate nel mese precedente

Versamento ritenute alla fonte sui redditi di lavoro dipendente e assimilati nonché sui redditi di lavoro autonomo corrisposti nel mese precedente -

Versamento ritenute operate sui canoni o corrispettivi incassati o pagati nel mese precedente relativamente ai contratti di locazione breve previsti dall’art. 4, commi 1 e 3, del D.L. n. 50/2017

Versamento ritenute operate sui canoni o corrispettivi incassati o pagati nel mese precedente relativamente ai contratti di locazione breve previsti dall’art. 4, commi 1 e 3, del D.L. n. 50/2017 -

Condomini in qualità di sostituti d’imposta: versamento ritenute operate nel mese precedente

Versamento ritenute operate dai condomini sui corrispettivi pagati nel mese precedente per prestazioni relative a contratti d’appalto, di opere o servizi effettuate nell’esercizio d’impresa. Sui compensi corrisposti nei mesi da giugno a ottobre, effettuano il versamento entro il 16 del mese successivo a quello in cui l’importo delle ritenute complessivamente dovute raggiunga 500 euro; laddove tale importo non sia raggiunto, versano le ritenute entro il 16 dicembre, congiuntamente a quelle operate sui compensi di novembre, indipendentemente dal loro ammontare -

Soggetti che corrispondono redditi di pensione: versamento quota canone Rai trattenuta ai pensionati

Versamento della rata relativa al canone Rai trattenuta ai pensionati -

Enti pubblici che corrispondono redditi di pensione con vincolo di tesoreria unica: versamento quota canone Rai trattenuta ai pensionati

Versamento della rata relativa al canone Rai trattenuta ai pensionati -

Versamento imposta sugli intrattenimenti

Versamento dell’imposta sugli intrattenimenti relativi alle attività svolte con carattere di continuità nel mese precedente -

Tobin Tax: Versamento dell’imposta dovuta sulle operazioni su strumenti finanziari derivati e su valori mobiliari

Versamento dell’imposta sulle transazioni finanziarie (c.d. Tobin Tax) di cui all’art. 1, comma 492, della Legge n. 228/2012 dovuta sulle operazioni su strumenti finanziari derivati e su valori mobiliari effettuate nel mese precedente -

Tobin Tax: Versamento dell’imposta dovuta sui trasferimenti della proprietà di azioni e di altri strumenti finanziari partecipativi nonché di titoli rappresentativi dei predetti strumenti

Versamento dell’imposta sulle transazioni finanziarie (c.d. Tobin Tax) di cui all’art. 1, comma 491, della Legge n. 228/2012 dovuta sui trasferimenti della proprietà di azioni e di altri strumenti finanziari partecipativi nonché di titoli rappresentativi dei predetti strumenti effettuati nel mese precedente -

Tobin Tax: versamento dell’imposta sulle negoziazioni ad alta frequenza relative alle azioni, agli strumenti finanziari partecipativi, ai titoli rappresentativi, ai valori mobiliari e agli strumenti finanziari derivati

Versamento dell’imposta sulle negoziazioni ad alta frequenza relative ad azioni e strumenti finanziari di cui all’art. 1, comma 495, della Legge n. 228/2012 (c.d. Tobin Tax) dovuta sugli ordini relativi ai trasferimenti degli strumenti finanziari partecipativi di cui all’art. 1, comma 491, della L. n. 228/2012 e sugli ordini relativi agli strumenti finanziari derivati e valori mobiliari di cui all’art. 1, comma 492, della Legge n. 228/2012 effettuati nel mese precedente -

Versamento 2 rata dell’IVAFE a titolo di saldo 2025 e primo acconto 2026

Versamento 2 rata dell’imposta sul valore delle attività finanziarie detenute all’estero, risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata “cedolare secca” a titolo di saldo 2025 e primo acconto 2026

Versamento 2 rata dell’imposta sostitutiva operata nella forma della “cedolare secca”, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali a titolo di saldo 2025 e primo acconto 2026 sui compensi per lezioni private e ripetizioni svolte dai docenti

Versamento 2 rata dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 15% sui compensi derivanti dall’attività di lezioni private e ripetizioni svolte dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’IVIE a titolo di saldo 2025 e primo acconto 2026

Versamento 2 rata dell’imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati, risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura -

Versamento 2 rata dell’IVIE a titolo di saldo 2025 e primo acconto 2026

Versamento, 2 rata, dell’imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati, dovuta dal contribuente/fiduciante a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Versamento rata del saldo Iva dovuta in base alla dichiarazione annuale

Versamento 5 rata del saldo IVA relativo all’anno d’imposta 2025 risultante dalla dichiarazione annuale con la maggiorazione dell’1,32% mensile a titolo di interessi -

Soggetti Ires tenuti a presentare la dichiarazione IVA: versamento 2 rata del saldo IVA 2025

Versamento 2 rata del saldo IVA relativo al 2025 risultante dalla dichiarazione annuale, maggiorata dello 0,40% per mese o frazione di mese per il periodo 16/03/2026 – 30/06/2026, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da C-bis) a C-quinquies del comma 1 dell’art. 67 del TUIR (D.P.R. n. 917/1986)

Versamento 2 rata dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da C-bis) a C-quinquies del comma 1 dell’art. 67 del TUIR (D.P.R. n. 917/1986) dovuta in base alla dichiarazione dei redditi, con applicazione degli interessi nella misura dello 0,18% -

Versamento da parte dei creditori pignoratizi

Versamento 2 rata dell’imposta sui redditi soggetti a tassazione separata, a ritenuta a titolo d’imposta o a imposta sostitutiva derivanti da pignoramento presso terzi dovuta dal creditore pignoratizio, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’Acconto Irpef sui redditi soggetti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte

Versamento 2 rata dell’acconto d’imposta in misura pari al 20% dei redditi sottoposti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata Irpef a titolo di primo acconto 2026 e saldo 2025

Versamento 2 rata dell’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata Irap a titolo di primo acconto 2026 e saldo 2025

Versamento 2 rata delI’Irap risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata dell’Addizionale Regionale all’Irpef

Versamento 2 rata dell’addizionale regionale all’Irpef risultante dalle dichiarazioni annuali, dovuta per l’anno d’imposta 2025, con applicazione degli interessi nella misura dello 0,18% -

Versamento 2 rata del saldo IVA 2025

Versamento 2 rata del saldo IVA relativo al 2025 risultante dalla dichiarazione IVA annuale, maggiorata dello 0,40% per mese o frazione di mese per il periodo 16/03/2026 – 30/06/2026, con applicazione degli interessi nella misura dello 0,18% -

Regime forfetario agevolato: versamento 2 rata imposta sostitutiva

Versamento 2 rata dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali e dell’IRAP dovuta in base alla dichiarazione dei redditi REDDITI Persone Fisiche 2026, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità: versamento 2 rata del primo acconto 2026 e del saldo 2025 dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali

Versamento 2 rata dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali dovuta in base alla dichiarazione dei redditi REDDITI Persone Fisiche 2026, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Soggetti Ires: versamento 2 rata a titolo di saldo 2025 e primo acconto 2026 dell’Ires

Versamento 2 rata dell’Ires, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Soggetti Ires tenuti a presentare la dichiarazione IRAP: versamento 2 rata dell’Irap a titolo di saldo 2025 e primo acconto 2026

Versamento 2 rata dell’Irap a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18% -

Soggetti IRES: versamento 2 rata della c.d. Tassa Etica

Versamento 2 rata dell’addizionale IRES nella misura del 25% sulla produzione e vendita di materiale pornografico o di incitamento alla violenza (c.d. tassa etica), a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Soggetti IRPEF: versamento della 2 rata della c.d. Tassa Etica

Versamento 2 rata dell’addizionale delle imposte sui redditi nella misura del 25% sulla produzione e vendita di materiale pornografico o di incitamento alla violenza (c.d. tassa etica), a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con applicazione degli interessi nella misura dello 0,18% -

Società “di comodo”: versamento 2 rata della maggiorazione del 10,5% dell’aliquota ordinaria dell’Ires

Versamento 2 rata della maggiorazione IRES del 10,5%, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con applicazione degli interessi nella misura dello 0,18%

- 20 LUGLIO 2026:

- VERSAMENTI

-

Acconto Irpef sui redditi soggetti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte

Versamento, in unica soluzione o come prima rata, dell’acconto d’imposta in misura pari al 20% dei redditi sottoposti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte, senza alcuna maggiorazione -

IRPEF: versamento primo acconto 2026 e saldo 2025

Versamento in unica soluzione o come prima rata dell’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Addizionale Comunale all’IRPEF: versamento primo acconto 2026 e saldo 2025

Versamento, in unica soluzione o come prima rata, dell’addizionale comunale all’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Soggetti IRES: versamento della c.d. Tassa Etica

Versamento, in unica soluzione o come prima rata, dell’addizionale IRES nella misura del 25% sulla produzione e vendita di materiale pornografico o di incitamento alla violenza (c.d. tassa etica), a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Soggetti IRPEF: versamento della c.d. Tassa Etica

Versamento, in unica soluzione o come prima rata, dell’addizionale delle imposte sui redditi nella misura del 25% sulla produzione e vendita di materiale pornografico o di incitamento alla violenza (c.d. tassa etica), a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Addizionale Regionale all’IRPEF: versamento

Versamento in unica soluzione o come prima rata dell’addizionale regionale all’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

CEDOLARE SECCA: versamento saldo 2025 e primo acconto 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva operata nella forma della “cedolare secca”, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Adeguamento alle risultanze degli “Indici Sintetici di Affidabilità Fiscale” (ISA): versamento in unica soluzione o come 1 rata

Versamento in unica soluzione o come prima rata dell’Iva relativa ai maggiori ricavi o compensi indicati nella dichiarazione dei redditi senza alcuna maggiorazione -

IVA: versamento del saldo 2025

Versamento, in unica soluzione o come prima rata, del saldo IVA relativo al 2025 risultante dalla dichiarazione IVA annuale, maggiorata dello 0,40% per mese o frazione di mese per il periodo 16/03/2026 – 30/06/2026, senza alcuna maggiorazione -

Soggetti Ires: versamento saldo 2025 e primo acconto 2026 dell’Ires

Versamento, in unica soluzione o come prima rata, dell’Ires, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Società “di comodo”: versamento della maggiorazione del 10,5% dell’aliquota ordinaria dell’Ires

Versamento, in unica soluzione o come prima rata, della maggiorazione IRES del 10,5%, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

IRAP: versamento primo acconto 2026 e saldo 2025

Versamento in unica soluzione o come prima rata dell’Irap risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Versamento dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da C-bis) a C-quinquies del comma 1 dell’art. 67 del TUIR (D.P.R. n. 917/1986)

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da C-bis) a C-quinquies del comma 1 dell’art. 67 del TUIR (D.P.R. n. 917/1986) dovuta in base alla dichiarazione dei redditi, senza alcuna maggiorazione -

Imposta sostitutiva delle imposte sui redditi sulle plusvalenze derivanti da conferimenti di beni o aziende a favore dei CAF

Versamento, in unica soluzione, dell’imposta sostitutiva delle imposte sui redditi con aliquota del 19% sulle plusvalenze realizzate a seguito delle operazioni di conferimento di beni o aziende a favore dei CAF residenti, senza alcuna maggiorazione -

Noleggio occasionale di imbarcazioni e navi da diporto: versamento imposta sostitutiva delle imposte sui redditi e delle relative addizionali

Versamento, in unica soluzione, dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali, nella misura del 20%, sui proventi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto, senza alcuna maggiorazione -

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 15% sui compensi derivanti dall’attività di lezioni private e ripetizioni svolte dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 15% sui compensi derivanti dall’attività di lezioni private e ripetizioni svolte dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Regime forfetario agevolato: versamento imposta sostitutiva

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali e dell’IRAP dovuta in base alla dichiarazione dei redditi REDDITI Persone Fisiche 2026, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità: versamento del primo acconto 2026 e del saldo 2025 dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali dovuta in base alla dichiarazione dei redditi REDDITI Persone Fisiche 2026, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

Acconto Irpef sui redditi soggetti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte

Versamento, in unica soluzione o come prima rata, dell’acconto d’imposta in misura pari al 20% dei redditi sottoposti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte, senza alcuna maggiorazione -

Versamento da parte dei creditori pignoratizi

Versamento, in unica soluzione o come prima rata, dell’imposta sui redditi soggetti a tassazione separata, a ritenuta a titolo d’imposta o a imposta sostitutiva derivanti da pignoramento presso terzi dovuta dal creditore pignoratizio, senza alcuna maggiorazione -

IVIE: versamento saldo 2025 e primo acconto 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati, risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

IVIE: versamento saldo 2025 e primo acconto 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati, dovuta dal contribuente/ fiduciante a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione -

IVAFE: versamento saldo 2025 e primo acconto 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sul valore delle attività finanziarie detenute all’estero, risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, senza alcuna maggiorazione

- 30 LUGLIO 2026:

- VERSAMENTI

-

Acconto Irpef sui redditi soggetti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte

Versamento, in unica soluzione o come prima rata, dell’acconto d’imposta in misura pari al 20% dei redditi sottoposti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

IRPEF: versamento primo acconto 2026 e saldo 2025

Versamento in unica soluzione o come prima rata dell’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Addizionale Regionale all’IRPEF: versamento

Versamento in unica soluzione o come prima rata dell’addizionale regionale all’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Addizionale Comunale all’IRPEF: versamento primo acconto 2026 e saldo 2025

Versamento, in unica soluzione o come prima rata, dell’addizionale comunale all’Irpef risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026,con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Soggetti IRES: versamento della c.d. Tassa Etica

Versamento, in unica soluzione o come prima rata, dell’addizionale IRES nella misura del 25% sulla produzione e vendita di materiale pornografico o di incitamento alla violenza (c.d. tassa etica), a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Soggetti IRPEF: versamento della c.d. Tassa Etica

Versamento, in unica soluzione o come prima rata, dell’addizionale delle imposte sui redditi nella misura del 25% sulla produzione e vendita di materiale pornografico o di incitamento alla violenza (c.d. tassa etica), a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

CEDOLARE SECCA: versamento saldo 2025 e primo acconto 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva operata nella forma della “cedolare secca”, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026,con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

IVA: versamento del saldo 2025

Versamento, in unica soluzione o come prima rata, del saldo IVA relativo al 2025 risultante dalla dichiarazione IVA annuale, maggiorata dello 0,40% per mese o frazione di mese per il periodo 16/03/2026 – 30/06/2026 maggiorando preventivamente l’intero importo da rateizzare dello 0,40% a titolo di interesse corrispettivo, senza applicazione degli interessi -

Soggetti Ires: versamento saldo 2025 e primo acconto 2026 dell’Ires

Versamento, in unica soluzione o come prima rata, dell’Ires, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026,con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Società “di comodo”: versamento della maggiorazione del 10,5% dell’aliquota ordinaria dell’Ires

Versamento, in unica soluzione o come prima rata, della maggiorazione IRES del 10,5%, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

IRAP: versamento primo acconto 2026 e saldo 2025

Versamento in unica soluzione o come prima rata dell’Irap risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Opzione per l’imposta sostitutiva sui redditi prodotti all’estero realizzati da persone fisiche che trasferiscono la propria residenza fiscale in Italia: versamento, in unica soluzione, dell’imposta sostitutiva dell’Irpef, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Versamento, in unica soluzione, dell”imposta sostitutiva dell’imposta sui redditi delle persone fisiche calcolata in via forfetaria, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo, a prescindere dall’importo dei redditi percepiti, nella misura di euro 300.000 per ciascun periodo d’imposta in cui è valido l’assoggettamento all’imposta sostitutiva dei redditi prodotti all’estero. Tale importo è ridotto a euro 50.000 per ciascun periodo d’imposta per ciascuno dei familiari di cui all’art. 433 c.c., purché soddisfi le condizioni di cui al comma 1 art. 24-bis T.U.I.R -

Imposta sostitutiva delle imposte sui redditi sulle plusvalenze derivanti da conferimenti di beni o aziende a favore dei CAF

Versamento, in unica soluzione, dell’imposta sostitutiva delle imposte sui redditi con aliquota del 19% sulle plusvalenze realizzate a seguito delle operazioni di conferimento di beni o aziende a favore dei CAF residenti, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Versamento dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da C-bis) a C-quinquies del comma 1 dell’art. 67 del TUIR (D.P.R. n. 917/1986)

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi di cui alle lettere da C-bis) a C-quinquies del comma 1 dell’art. 67 del TUIR (D.P.R. n. 917/1986) dovuta in base alla dichiarazione dei redditi, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Noleggio occasionale di imbarcazioni e navi da diporto: versamento imposta sostitutiva delle imposte sui redditi e delle relative addizionali

Versamento, in unica soluzione, dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali, nella misura del 20%, sui proventi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 15% sui compensi derivanti dall’attività di lezioni private e ripetizioni svolte dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 15% sui compensi derivanti dall’attività di lezioni private e ripetizioni svolte dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026,con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Regime forfetario agevolato: versamento imposta sostitutiva

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali e dell’IRAP dovuta in base alla dichiarazione dei redditi REDDITI Persone Fisiche 2026, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026,con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità: versamento del primo acconto 2026 e del saldo 2025 dell’imposta sostitutiva dell’Irpef e delle addizionali regionali e comunali

Versamento, in unica soluzione o come prima rata, dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali dovuta in base alla dichiarazione dei redditi REDDITI Persone Fisiche 2026, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026,con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Opzione per l’imposta sostitutiva sui redditi delle persone fisiche titolari di redditi da pensione di fonte estera che trasferiscono la propria residenza fiscale nel Mezzogiorno: versamento, in unica soluzione, dell’imposta sostitutiva dell’Irpef con la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Versamento, in unica soluzione, dell’imposta sostitutiva dell’Irpef calcolata forfettariamente con aliquota del 7% per ciascuno dei periodi di imposta di validità dell’opzione, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo. Le modalità applicative del regime ex art. 24-ter del D.P.R. n. 917/1986 sono illustrate nel Provvedimento del Direttore dell’Agenzia delle Entrate del 31 maggio 2019 prot. 167878 -

Acconto Irpef sui redditi soggetti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte

Versamento, in unica soluzione o come prima rata, dell’acconto d’imposta in misura pari al 20% dei redditi sottoposti a tassazione separata da indicare in dichiarazione e non soggetti a ritenuta alla fonte, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

Versamento da parte dei creditori pignoratizi

Versamento, in unica soluzione o come prima rata, dell’imposta sui redditi soggetti a tassazione separata, a ritenuta a titolo d’imposta o a imposta sostitutiva derivanti da pignoramento presso terzi dovuta dal creditore pignoratizio, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

IVIE: versamento saldo 2025 e primo acconto 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati, risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

IVIE: versamento saldo 2025 e primo acconto 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati, dovuta dal contribuente/ fiduciante a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo -

IVAFE: versamento saldo 2025 e primo acconto 2026

Versamento, in unica soluzione o come prima rata, dell’imposta sul valore delle attività finanziarie detenute all’estero, risultante dalle dichiarazioni annuali, a titolo di saldo per l’anno 2025 e di primo acconto per l’anno 2026,con la maggiorazione dello 0,40% a titolo di interesse corrispettivo

- 31 LUGLIO 2026:

- ADEMPIMENTI CONTABILI

-

Collegamento tra gli strumenti di pagamento elettronico (POS) e gli strumenti di certificazione dei corrispettivi (registratore telematico-RT).

Collegamento tra gli strumenti di pagamento elettronico (POS) e gli strumenti di certificazione dei corrispettivi (RT). Per le nuove attivazioni, o in caso di variazione dei dati registrati, il collegamento deve essere effettuato tra il 6° e l’ultimo giorno del secondo mese successivo all’attivazione del POS.

- RICHIESTE, DOMANDE, ISTANZE

-

Rimborsi Iva trimestrali: presentazione modello IVA TR

Presentazione della richiesta di rimborso o utilizzo in compensazione del credito Iva trimestrale (Modello IVA TR).

- VERSAMENTI

-

Enti non commerciali e agricoltori esonerati: versamento IVA relativa ad acquisti intracomunitari

Liquidazione e versamento dell’Iva relativa agli acquisti intracomunitari registrati nel mese precedente -

Enti non commerciali e agricoltori esonerati: versamento IVA relativa ad acquisti intracomunitari

Liquidazione e versamento dell’Iva relativa agli acquisti intracomunitari registrati nel mese precedente -

Contratti di locazione: registrazione e versamento imposta di registro

Versamento dell’imposta di registro sui contratti di locazione e affitto decorrenti dal 01/07/2026 o rinnovati tacitamente con decorrenza dal 01/07/2026

Per visualizzare tutte le scadenze è consigliabile consultare il Sito web istituzionale dell’Agenzia delle Entrate.