Contestualmente alla pubblicazione nella Gazzetta Ufficiale del 24 gennaio 2012, n. 19, è entrato in vigore il D.L. n. 1 (1) del 24 gennaio 2012, il cui art. 3 ha sancito l’introduzione nel nostro ordinamento di una nuova figura societaria: la società a responsabilità limitata semplificata (“s.r.l.s.”).

L’art. 44 del D.L. 22 giugno 2012, n. 83 (2) (c.d. decreto legge «crescita») varato dal Governo Monti ha, d’altro canto, previsto un’ulteriore tipologia di società, vale a dire la società a responsabilità limitata «a capitale ridotto» (“s.r.l.c.r.”), la quale va, quindi, ad aggiungersi alla s.r.l. c.d. ordinaria (disciplinata, come noto, dagli artt. 2463 e ss. c.c.), e alla sopra citata s.r.l. «semplificata».

Si può certamente ritenere che la variante della s.r.l. semplificata sia stata introdotta dal legislatore con il fine precipuo incentivare l’imprenditoria giovanile: in virtù delle previsioni normative che nel seguito verranno approfondite, uno o più giovani possono, infatti, allo stato intraprendere un’attività economica beneficiando della responsabilità limitata a fronte di un esiguo investimento iniziale.

Come avremo modo di chiarire nel seguito, la ratio non dichiarata sottesa all’introduzione della s.r.l. a capitale ridotto consiste, probabilmente, nell’intento del legislatore di superare talune criticità legate alla s.r.l.s., specie quelle riferibili al limite di età per quest’ultima previsto.

Prima di esaminare i tratti salienti delle nuove forme sociali, appare opportuno specificare sin da ora che mentre la disciplina della s.r.l. semplificata è contenuta all’art. 2463-bis c.c. (per l’appunto rubricato “Società a responsabilità limitata semplificata”), la normativa relativa alla s.r.l. a capitale ridotto non è stata inserita nel codice civile. Pertanto, al fine di avere un quadro completo delle diverse tipologie di società a responsabilità limitata non è sufficiente consultare la disciplina codicistica, essendo necessario per l’ultima forma introdotta esaminare la normativa speciale che ne ha decretato la nascita.

Fatta questa doverosa premessa, nel seguito vengono passate in rassegna le caratteristiche peculiari di ciascuna delle due nuove forme societarie, evidenziandone i tratti comuni o, viceversa, le dissomiglianze.

(1) Convertito, con modificazioni, dalla Legge 24 marzo 2012, n. 27.

(2) Pubblicato sulla Gazzetta Ufficiale del 26 giugno 2012, n. 147 ed in vigore dalla medesima data.

La società a responsabilità limitata semplificata

Come brevemente accennato in premessa, l’art. 3 del D.L. 1/2012 ha introdotto nel codice civile il nuovo art. 2463-bis che contiene parte della disciplina della nuova forma societaria battezzata società a responsabilità limitata semplificata, rendendosi invece per il resto applicabili le norme previste per le s.r.l. ordinarie.

Proprio per il richiamo alla normativa generalmente prevista per le società a responsabilità limitata, a parere di chi scrive ed in linea con la dottrina dominante, la s.r.l.s. rappresenta una mera variante della s.r.l. preesistente, piuttosto che una nuova forma giuridica. Del resto, i maggiori elementi di novità che contraddistinguono le s.r.l.s. insistono prevalentemente sui requisiti di costituzione e non già sulle regole di funzionamento, regole che rimangono sostanzialmente quelle “ordinarie”.

In proposito si evidenzia che il comma 1 dell’articolo in rassegna prevede che «la società a responsabilità limitata semplificata può essere costituita con contratto o atto unilaterale da persone fisiche che non abbiano compiuto i trentacinque anni di età alla data della costituzione».

L’analisi del cennato comma 1 consente immediatamente di comprendere come nella s.r.l.s. si possa avere un unico socio ovvero una pluralità di soci, fermo restando che si tratti di persone fisiche che non abbiano ancora compiuto il trentacinquesimo anno di età.

Conseguenza diretta del limite di età sopra menzionato è il «divieto di cessione delle quote a soci non aventi i requisiti di età» – pena la nullità dell’atto di cessione medesimo – sancito dal comma 4 dell’art. 2463-bis.

Oltre al cennato divieto espressamente previsto dalla norma in trattazione, vi sono altre tematiche inespresse che soggiacciono alla norma medesima: il riferimento è, ad esempio, all’impossibilità di deliberare un aumento di capitale sociale ad esito del quale entri nella compagine sociale un socio non persona fisica oppure una persona fisica che abbia supearto la soglia dei 35 anni; si pensi, altresì, all’improcedibilità di un’eventuale operazione di fusione per incorporazione di un’altra società che annoveri tra i soci persone fisiche di età superiore a 35 anni ovvero uno o più soci non persone fisiche.

Per altro verso, se le situazioni appena descritte rivestono carattere straordinario e, pertanto, sono solo eventuali e scarsamente ricorrenti, la principale problematica sottesa al più volte citato limite di 35 anni è senz’altro da ricercarsi nel naturale avanzamento dell’età dei soci.

In altri termini, ci si chiede cosa possa accadere allorché (almeno) uno dei soci oltrepassi la soglia delle trentacinque primavere.

La questione non è esplicitamente trattata dalla nuova normativa, come risultante dalla conversione in legge del D.L. 1/2012. Un primo spunto di riflessione ci è, però, offerto dall’analisi del testo del decreto legge medesimo antecedente la conversione, laddove la questione in discorso era, invece, affrontata e risolta nei seguenti modi:

– «quando il singolo socio perde il requisito d’età» deve essere convocata l’assemblea per «la trasformazione della società»;

– in assenza di trasformazione, il socio ultra trentacinquenne «è escluso di diritto» e liquidato;

– qualora, invece, fosse venuto meno il requisito di età in capo a tutti i soci, la società avrebbe dovuto essere trasformata o sciolta.

La circostanza che le predette previsioni siano completamente assenti nella versione finale della norma, potrebbe, in prima analisi, far propendere per l’idea che la s.r.l.s., una volta costituita, possa proseguire nella sua forma semplificata a prescindere dal rispetto del requisito dell’età dei soci.

A ben vedere, però, la soluzione appena descritta non è accettabile per una pluralità di motivazioni che, in maniera piuttosto univoca, giocano in favore della tesi opposta: in primis, l’atto costitutivo può essere stipulato solo da chi non abbia compiuto 35anni; in secondo luogo gli amministratori devono essere persone fisiche anche loro di età inferiore ai 35 anni; in terzo luogo è espressamente vietata la cessione di quote a persone fisiche che abbiano più di 35 anni.

In altri termini, non sembrano mancare argomentazioni sufficienti per affermare – con ragionevole certezza – che, se uno dei soci oltrepassa la soglia dei 35 anni, l’unica alternativa percorribile per la continuazione della società in forma semplificata è l’immediata uscita del socio ultra trentacinquenne dalla società, pena la necessità di scioglimento della società medesima ovvero la sua trasformazione in s.r.l. ordinaria oppure nella nuova s.r.l. a capitale ridotto.

Come accennato in precedenza, la società semplificata a responsabilità limitata può essere costituita con contratto o mediante atto unilaterale da persone fisiche che non abbiano compiuto i trentacinque anni di età alla data della costituzione.

Dal combinato disposto di cui agli artt. 2462 e 2463-bis c.c. si desume che, essendo obbligatorio il versamento (necessariamente in denaro, e non in natura) dell’intero capitale sociale sottoscritto e avendo compiuto gli adempimenti pubblicitari di cui all’art. 2470 del codice civile, anche il socio unico della s.r.l.s. potrà godere del beneficio della responsabilità limitata per le obbligazioni contratte dalla società.

In proposito, si rammenta che il comma 4 del sopra richiamato art. 2470 dispone che «quando l’intera partecipazione appartiene ad un solo socio o muta la persona dell’unico socio, gli amministratori devono depositare per l’iscrizione nel registro delle imprese una dichiarazione contenente l’indicazione del cognome e nome o della denominazione, della data e del luogo di nascita e lo Stato di costituzione, del domicilio o della sede e cittadinanza dell’unico socio».

La normativa di riferimento della forma societaria in rassegna prevede (cfr. art. 2463-bis c.c.) che l’atto costitutivo sia redatto per atto pubblico in conformità al modello standard tipizzato con apposito decreto di natura ministeriale e contenga i seguenti dati:

– dati anagrafici di ciascun socio (i.e. cognome, nome, data, luogo di nascita, domicilio e cittadinanza);

– denominazione sociale (che deve necessariamente contenente l’indicazione di “società a responsabilità limitata semplificata”) e comune ove sono ubicate la sede della società nonché le eventuali sedi secondarie;

– ammontare del capitale sociale, «pari almeno ad 1 euro e inferiore all’importo di 10.000 euro» il quale, come dianzi descritto, deve essere sottoscritto e interamente versato alla data della costituzione. In particolare, il conferimento deve essere eseguito in denaro e nelle mani dell’organo amministrativo;

– attività costituente l’oggetto sociale della società;

– quota di partecipazione di ciascun socio;

– norme relative al funzionamento della società, con indicazione di quelle concernenti l’amministrazione e quelle attinenti, invece, la rappresentanza;

– persone cui è affidata l’amministrazione nonché la clausola che gli amministratori devono essere necessariamente scelti tra i soci;

– eventuale soggetto incaricato di effettuare la revisione legale dei conti;

– luogo e data di sottoscrizione.

Con specifico riferimento all’organo amministrativo, si evidenzia che la s.r.l.s. può adottare uno qualsiasi dei sistemi di amministrazione che il codice civile permette alla s.r.l. ordinaria. Potranno, pertanto, essere previsti un amministratore unico ovvero una pluralità di amministratori (in quest’ultimo caso, non essendo prevista apertamente la possibilità di scelta, si ritiene altamente probabile che si debba optare per l’organo amministrativo necessariamente collegiale), purché gli amministratori siano scelti tra i soci. Quanto sopra comporta che non possono essere nominati amministratori (i) che non siano persone fisiche, (ii) che non facciano parte della compagine sociale ovvero (iii) che abbiano compiuto il trentacinquesimo anno d’età.

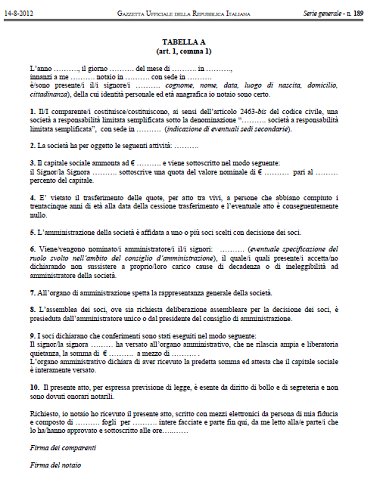

Con riferimento, invece, allo statuto si sottolinea che, a decorrere dal 29 agosto 2012, è entrato in vigore il decreto ministeriale 23 giugno 2012, n. 138, che ha approvato il cennato modello standard di atto costitutivo della “Società a responsabilità limitata semplificata”. In particolare, con tale decreto sono stati individuati i criteri di accertamento delle qualità soggettive dei soci, in attuazione dell’articolo 2463-bis, secondo comma, c.c. e dell’articolo 3, comma 2, del D.L. 1/2012 (convertito con modificazioni dalla L. 27/2012).

Come previsto dall’art. 1 del predetto decreto ministeriale, l’atto costitutivo della società a responsabilità limitata semplificata, recante anche le norme statutarie, deve essere redatto per atto pubblico, in conformità al modello standard riportato nella “tabella A” allegata al decreto medesimo e di seguito riportato:

La rigidità dello statuto impedisce, altresì, di confezionare clausole concernenti le maggioranze occorrenti per le decisioni da assumersi nell’assemblea dei soci e nell’organo amministrativo: per tali materie sarà, dunque, imprescindibile rifarsi alle statuizioni dell’art. 2479-bis c.c. per l’assemblea ed all’art. 2388 c.c. per l’organo amministrativo.

In particolare, secondo il primo articolo richiamato, l’assemblea è regolarmente costituita con la presenza di tanti soci che rappresentano almeno la metà del capitale sociale e delibera a maggioranza assoluta ovvero, quando si è chiamati a deliberare in ordine a modificazioni statutarie, «con il voto favorevole dei soci che rappresentano almeno la metà del capitale sociale».

Quanto invece alle decisioni assunte dal consiglio di amministrazione, l’art. 2388 c.c. richiede, ai fini della validità delle deliberazioni dell’organo medesimo, la necessaria presenza della maggioranza degli amministratori in carica nonché l’espressione del voto favorevole da parte della maggioranza assoluta dei presenti.

In tema di agevolazioni per la costituzione della s.r.l.s., si significa anzitutto che è prevista l’esenzione dal diritto di bollo e da quello di segreteria, dell’iscrizione dell’atto costitutivo nel Registro delle Imprese (permane, invece, il pagamento dell’imposta di registro all’Agenzia delle Entrate).

Inoltre, per la redazione dell’atto costitutivo per atto pubblico non sono dovuti onorari notarili, in quanto essendo il modulo di costituzione tipizzato e standard, il notaio medesimo dovrebbe intervenire in sostanza solo per valutare l’oggetto sociale dal punto di vista della liceità, poiché il controllo effettuato sul rispetto del modello è operato dall’ufficio del Registro delle Imprese che procede all’iscrizione della società (3).

L’esenzione dai diritti di bollo e di segreteria e la gratuità dell’intervento del notaio viene prevista solo in sede di costituzione; nulla viene previsto, infatti, per le vicissitudini modificative del contratto sociale e – poiché ubi lex voluit dixit, ubi noluit tacuit – si ritiene che operino le disposizioni ordinariamente previste.

Anzitutto, Assonime, in linea con il tenore letterale della normativa in rassegna, ha specificato che il requisito dell’età più volte citato (inferiore a 35 anni) debba sussistere solo all’atto della costituzione della società ovvero nel momento in cui un nuovo socio entra nella compagine sociale, non dovendo pertanto costituire una causa di esclusione del socio dalla società. Ne consegue che un soggetto persona fisica che compia 35 anni successivamente all’assunzione dello status di socio di una s.r.l.s. non sia obbligato a recedere dalla società medesima.

In secondo luogo, l’associazione in parola ha evidenziato che l’obbligo di un modello standard di atto costitutivo e statuto non significa che, per le questioni non regolate direttamente dal modello, sia vietato inserire clausole statutarie aggiuntive, purchè le clausole aggiuntive non contrastino con le previsioni del modello stesso nonché, in via genrale, con le finalità specifiche della forma societaria in trattazione.

Da ultimo, Assonime ha sottolineato che qualora si verifichi la perdita della qualifica di socio in capo all’amministratore della s.r.l.s., si ha quale effetto anche la decadenza dall’incarico di amministratore.

(3) Il Consiglio nazionale del notariato vigilerà sulla corretta e tempestiva applicazione delle disposizioni in commento e pubblicherà i relativi dati sul proprio sito istituzionale.

La società a responsabilità limitata a capitale ridotto

Il tertium genus di società a responsabilità, quanto meno dal punto di vista cronologico, è rappresentato dal nuovo tipo societario introdotto con il sopra menzionato decreto legge «crescita», ovvero la società a responsabilità limitata a capitale ridotto.

La s.r.l.c.r. si distingue dalla s.r.l. ordinaria principalmente per il fatto di dover essere dotata di un capitale sociale inferiore a 10.000 euro nonché per la circostanza di poter annoverare tra i soci solo persone fisiche che abbiano compiuto i 35 anni d’età.

La s.r.l.c.r. si distingue, altresì, dalla s.r.l.s. essenzialmente per il fatto che i soci della s.r.l.s. devono essere inequivocabilmente under 35 e che gli amministratori della medesima debbono essere necessariamente soci (quelli della s.r.l.c.r. potendo, invece, essere persone fisiche non soci).

In ordine al limite di età si segnala che, con pronuncia del 30 agosto 2012, prot. 0182223, il Ministero dello Sviluppo Economico ha rammentato che, il comma 4-bis dell’art. 44 del D.L. 83/2012, aggiunto dalla legge n. 134/2012 di conversione, fa espressamente riferimento ai «giovani di età inferiore a trentacinque anni che intraprendono attività imprenditoriale attraverso la costituzione di una società a responsabilità limitata a capitale ridotto».

Alla luce di detta pronuncia, è possibile ritenere che la nuova tipologia di società possa essere costituita da persone fisiche sia di età inferiore che superiore ai 35 anni.

In linea con tale lettura si è espressa Assonime che, con la predetta circolare n. 29 del 30 ottobre 2012, ha illustrato le principali caratteristiche delle società a responsabilità limitata con capitale ridotto e della variante denominata della società a responsabilità limitata semplificata.

La s.r.l.c.r. è, secondo Assonime, da considerare come il modello generale nel senso che laddove la compagine societaria sia composta da soggetti con età inferiore a 35 anni si viene a beneficiare del regime agevolato proprio delle s.r.l.s.; al superamento dei 35 anni di età da parte dei soci la disciplina si uniforma, invece, a quella generale della s.r.l.c.r..

Secondo Assonime, pertanto, le due forme di società a capitale ridotto non devono intendersi quali tipi autonomi e indipendenti, ma vanno inquadrate alla stregua di una figura generale di “società a capitale ridotto” che, qualora vi siano soggetti under 35, consente di beneficiare di un particolare regime agevolato.

La forma societaria in argomento è stata introdotta nel nostro ordinamento, per espresso riferimento contenuto nella Relazione di accompagnamento al decreto legge da cui è originata, con l’intento di conseguire «un avanzamento di ben 6 posti nella classifica» internazionale Doing Business, classifica nella quale il nostro Paese occupa il 77° posto.

In realtà, l’ottica migliore da cui osservare la “nuova” società è quello di considerarla un ulteriore incentivo alla piccola imprenditoria italiana, o, ancora meglio, la naturale evoluzione della s.r.l. semplificata, i cui soci si rammenta non possono avere più di 35 anni.

Ciò che è possibile razionalmente affermare è che la s.r.l.c.r. non sia un sottotipo della s.r.l.s.. Quanto sopra per vari motivi, come ad esempio, (i) la non obbligatorietà per la s.r.l.c.r. di doversi dotare di un atto costitutivo standard, come invece necessariamente accade per la s.r.l.s.; (ii) la non necessaria indicazione per la s.r.l.c.r. di recare nella propria denominazione la qualifica di società “semplificata”; (iii) la possibilità per una s.r.l.c.r. di essere amministrata da persone fisiche che possono anche non essere soci della società, diversamente da quanto statuito per le s.r.l.s. le quali devono necessariamente essere amministrate dai soci, che non possono essere a loro volta soggetti diversi dalle persone fisiche.

Il principale punto che, invece, accomuna le due nuove tipologie societarie in trattazione è l’entità del capitale sociale, che per entrambe deve essere ricompreso compreso tra 1 e 9.999,99 euro, da corrispondere esclusivamente in denaro (non sono, pertanto, ammessi conferimenti in natura o di servizi) da versarsi integralmente al momento della costituzione nelle mani del soggetto o dei soggetti nominati quali amministratori (nelle s.r.l. ordinarie il capitale iniziale deve essere, invece, collocato transitoriamente in banca e può essere versato anche non per intero, ma in misura non inferiore al 25% qualora la società sia formata da più di un socio).

Come accennato in precedenza, dall’analisi della normativa applicabile alle s.r.l.c.r. non è possibile rinvenire specifiche disposizioni in tema di agevolazioni per la costituzione, sicché si deve ritenere che la società a responsabilità limitata a capitale ridotto sia esclusa dalle agevolazioni relative agli oneri notarili di costituzione nonché delle imposte di bollo e spese di segreteria previste invece per le s.r.l. semplificate.

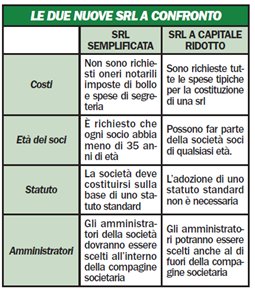

Nel seguito è riportata una tabella riepilogativa di confronto tra le tipologie di società a responsabilità limitata di recente introduzione.

Le nuove forme societarie in commento sono da salutare sicuramente con favore, non fosse altro per il fatto che ampliano il novero di tipologie tra le quali chi intenda iniziare una nuova avventura imprenditoriale può scegliere.

La s.r.l.s. ha, infatti, il pregio di spingere i giovani a provare l’esercizio di un’attività economica, certi da un lato del paracadute offerto dalla responsabilità limitata per le obbligazioni contratte e favoriti d’altro canto dall’esiguità dell’investimento inizialmente richiesto.

Per altro verso risultano parimenti fondate le critiche da più parti mosse critiche in ordine alla credibilità e bontà di un’iniziativa economica affrontata senza adeguate risorse e soprattutto senza la possibilità per creditori di potersi affidare a un capitale capiente.

Al riguardo si osserva, anzitutto, come a lungo andare la possibilità di stabilire un capitale minimo senza alcun contrappeso finisca col minare la sopravvivenza stessa dell’iniziativa imprenditoriale, costringendo in definitiva il socio/isoci dei sottotipi societari in trattazione a prestare garanzie in prima persona ovvero a farsele concedere da terzi.

Sul punto si rammenta come in altri ordinamenti che prevedono la possibilità di costituire società con un capitale sociale minimale, i rispettivi legislatori – consapevoli dei rischi e delle difficoltà connessi a tale circostanza – abbiano sapientemente e preventivamente introdotto meccanismi atti a bilanciare dette problematiche ed a supplire alla sostanziale assenza di un capitale posto a tutela delle posizioni creditorie dei terzi.

Basti pensare, ad esempio, che in Belgio è prevista la predisposizione di un piano finanziario con il quale i soci fondatori mirano a dimostrare l’adeguatezza del capitale dai medesimi versato ai fini del raggiungimento degli scopi sociali. Sempre in Belgio è previsto, altresì, che una quota degli utili netti (25%) debba essere accantonata in una riserva da destinarsi anche a futuri aumenti di capitale e che, trascorsi 5 anni dalla costituzione, la società starter si trasformi necessariamente in altra tipologia societaria il cui capitale minimo è fissato in 18.550 euro (4).

In Germania è, invece, previsto che il 25% degli utili netti siano accantonati in una riserva legale fintanto che la medesima non raggiunga l’ammontare di 25.000 euro.

In Spagna, pur non essendo previsti meccanismi di accantonamento simili a quelli dianzi descritti, si rileva, in primis, come la soglia minima sia fissata in 3.012 euro (e non già in 1 euro come nel nostro ordinamento), ed in secondo luogo è previsto lo scioglimento della società al verificarsi di perdite non ripianate che intacchino il patrimonio riducendolo al di sotto della metà del capitale sociale.

Un altro problema rilevato dagli osservatori consiste nelle incertezze connesse alla previsione di un modello standard di società il quale comporta in definitiva la creazione di una società dotata di personalità giuridica ma impossibilitata ad organizzarsi ed essere gestita a immagine e somiglianza dei soci, come invece accade per le s.r.l. ordinarie.

Ciò che il tempo dovrà chiarire è se i benefici economici fruibili in sede di costituzione (cfr. tabella supra) siano sufficienti a contrappesare le criticità organizzative sopra descritte.

(4) Si consideri, inoltre, che decorsi tre anni dalla costituzione, i soci fondatori sono comunque responsabili verso i terzi per la differenza tra il capitale effettivamente sottoscritto e la suddetta soglia di 18.550 euro.

Per richiedere la consulenza sulla costituzione delle società srl semplificata o a capitale ridotto, scrivi alla redazione