“Quanto si può fatturare senza Partita IVA?”: in Italia questo quesito e dubbio è molto frequente di quanto si pensi, soprattutto tra studenti, lavoratori dipendenti e professionisti che desiderano svolgere attività occasionali. Il tema coinvolge aspetti fiscali, previdenziali e giuridici, disciplinati principalmente dal Agenzia delle Entrate e dall’INPS.

La partita IVA è il codice numerico che l’Agenzia delle Entrate attribuisce al contribuente che decide di svolgere un’attività autonoma, professionale o imprenditoriale. Con questo adempimento, il lavoratore si impegna a comunicare annualmente i propri introiti, presentando nei termini stabiliti dalla legge la dichiarazione dei redditi. Fatta questa precisazione iniziale, scopriamo in questa guida fiscale quanto è possibile fatturare senza Partita IVA.

Fatturare senza Partita IVA: è possibile?

Chi non è titolare di Partita IVA può certamente “fatturare” ovvero ottenere un reddito e dichiararlo regolarmente. Dal punto di vista tecnico-giuridico “fatturare” significa emettere una fattura, un documento fiscale tipico di chi possiede Partita IVA. Chi non ha partita IVA non può emettere fattura, ma può: emettere una ricevuta per prestazione occasionale; percepire redditi da lavoro dipendente e percepire redditi diversi (es. collaborazioni occasionali).

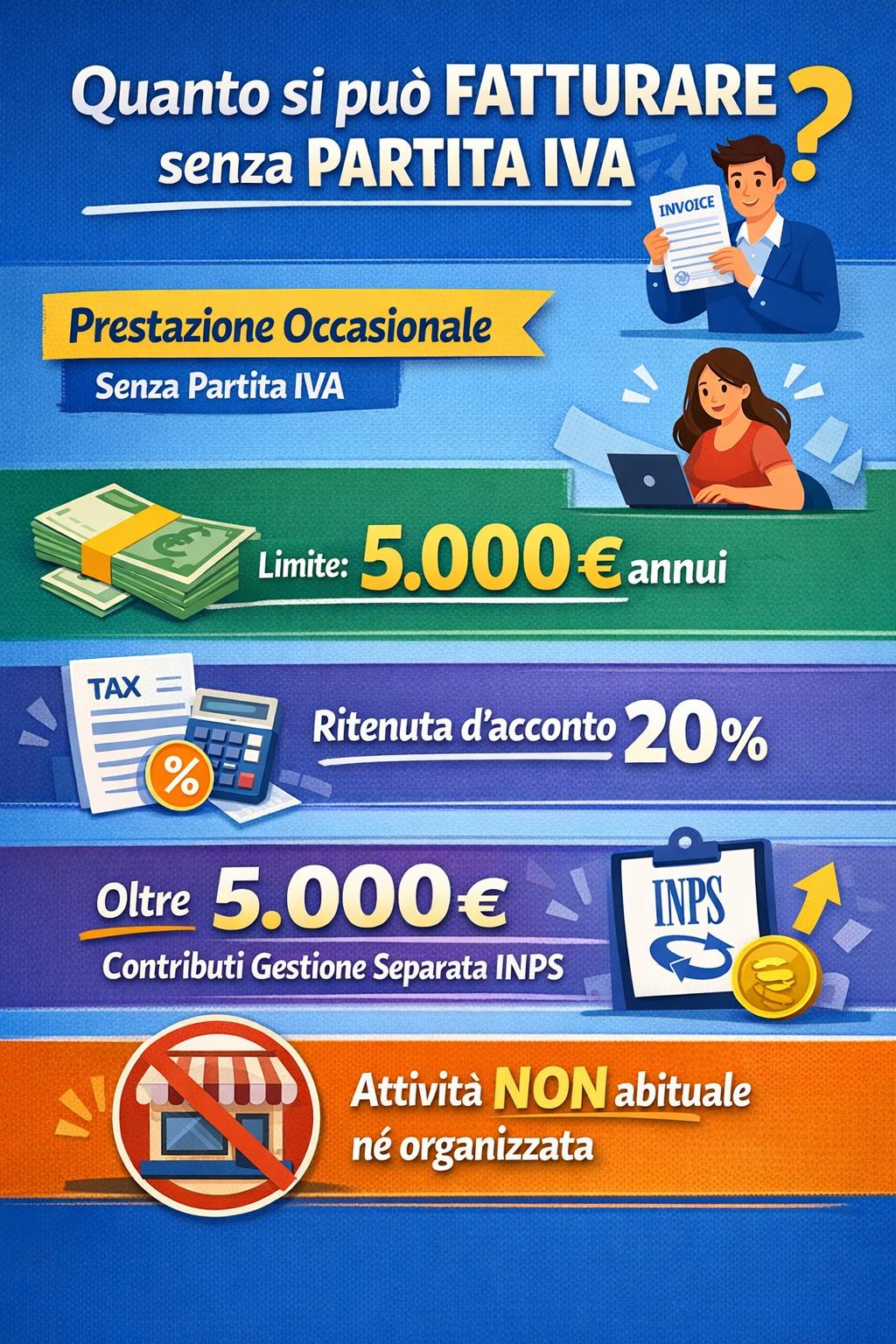

In tutti questi casi, l’importo percepito deve comunque essere dichiarato all’Agenzia delle Entrate tramite la dichiarazione dei redditi. Ci sono determinate casistiche in cui non è necessario aprire Partita IVA. Non serve la partita IVA quando l’attività è saltuaria e non abituale, i compensi non eccedono i 5.000 euro lordi all’anno e non c’è organizzazione stabile dell’attività (niente struttura, pubblicità continuativa, ecc.).

In tale ipotesi è possibile emettere una ricevuta per prestazione occasionale, indicando sul documento stesso il nome e cognome, il codice fiscale, la descrizione della prestazione, l’importo e l’eventuale ritenuta d’acconto (20% se il committente è sostituto d’imposta). Se si supera la soglia dei 5.000 euro annui, scatta l’obbligo di iscrizione alla Gestione Separata INPS per i contributi sulla parte eccedente.

Non occorre aprire Partita IVA quando si vendono beni personali usati, la vendita è occasionale e non si genera alcuna attività abituale ed organizzata. In questo caso le somme ricavate non costituiscono reddito imponibile, non devono essere dichiarate al fisco e non è necessaria fattura o ricevuta fiscale (salvo casi particolari). Diverso è il caso in cui si acquistano beni per rivenderli con profitto in modo abituale: in tale casistica si configura attività commerciale e serve partita IVA.

È possibile emettere fattura senza essere titolare di Partita IVA?

Senza partita IVA non è possibile emettere fattura; è invece possibile rilasciare una ricevuta che attesti la prestazione occasionale svolta. La fattura è un documento fiscale emesso da un soggetto titolare di partita IVA che effettua una prestazione, quale la cessione di beni (ad esempio un commerciante al dettaglio) oppure la prestazione di servizi o opere (ad esempio un professionista). All’interno della fattura devono essere indicati in modo analitico: i dati identificativi del soggetto che ha effettuato la prestazione; i dati del soggetto che ha ricevuto la prestazione e corrisposto il compenso; la descrizione dell’attività svolta e l’importo del corrispettivo e gli eventuali elementi fiscali (IVA, ritenuta, ecc.).

L’introduzione della fatturazione elettronica ha rappresentato una delle più significative innovazioni nel sistema fiscale italiano degli ultimi anni. A partire dal 2019, infatti, la fattura deve essere emessa in formato elettronico e trasmessa al Sistema di Interscambio (SdI) gestito dall’Agenzia delle Entrate, che svolge il ruolo di “postino digitale”, verificando la correttezza formale del documento e recapitandolo al destinatario. Questo passaggio ha reso il processo più trasparente, tracciabile ed efficiente, rafforzando il contrasto all’evasione fiscale e semplificando, al contempo, gli adempimenti amministrativi.

Presupposto fondamentale per l’emissione della fattura è la titolarità di una partita IVA, che consente di identificare il soggetto che esercita abitualmente un’attività economica organizzata, sia essa professionale, artistica o imprenditoriale. L’abitualità e la continuità dell’attività sono elementi chiave: non è sufficiente svolgere una prestazione occasionale per essere obbligati ad aprire una partita IVA, ma è necessario che l’attività assuma carattere sistematico e organizzato nel tempo. Ciò non significa, tuttavia, che in assenza di partita IVA non si possa percepire alcun compenso per il proprio lavoro.

Prestazioni di lavoro autonomo occasionale

L’ordinamento italiano prevede infatti forme di collaborazione e di prestazione che consentono di ottenere un reddito in modo legittimo anche senza essere titolari di partita IVA. È il caso, ad esempio, delle prestazioni di lavoro autonomo occasionale, caratterizzate dall’assenza di abitualità e di organizzazione. In tali circostanze, il compenso viene documentato attraverso una ricevuta per prestazione occasionale e non mediante fattura elettronica. Sul compenso si applica una ritenuta d’acconto, generalmente pari al 20%, che viene versata dal committente all’erario per conto del prestatore.

La distinzione tra attività abituale e attività occasionale non è meramente formale, ma sostanziale. Se un soggetto svolge con regolarità un’attività, promuove i propri servizi, organizza mezzi e risorse e opera con continuità, l’apertura della partita IVA diventa un obbligo di legge. Diversamente, si rischia di incorrere in sanzioni per esercizio abusivo di attività economica. Al contrario, se la prestazione è sporadica, non programmata e priva di struttura organizzativa, essa può rientrare nel perimetro dell’occasionalità.

Conclusioni

In conclusione, la fatturazione elettronica e la trasmissione tramite il Sistema di Interscambio hanno ridefinito il rapporto tra contribuente e amministrazione finanziaria, ponendo la partita IVA al centro dell’attività economica abituale. Tuttavia, l’assenza di partita IVA non preclude in assoluto la possibilità di percepire compensi: l’importante è che l’attività svolta rispetti i requisiti di occasionalità previsti dalla legge. La corretta qualificazione dell’attività rappresenta quindi il punto di equilibrio tra libertà di iniziativa economica e rispetto delle regole fiscali.

Per ricevere maggiori informazioni puoi richiedere una Consulenza Personalizzata al team di Mister Fisco.