Una guida che consente di comprendere quando un Personal Trainer possa lavorare senza Partita IVA e quali sono i vincoli da rispettare.

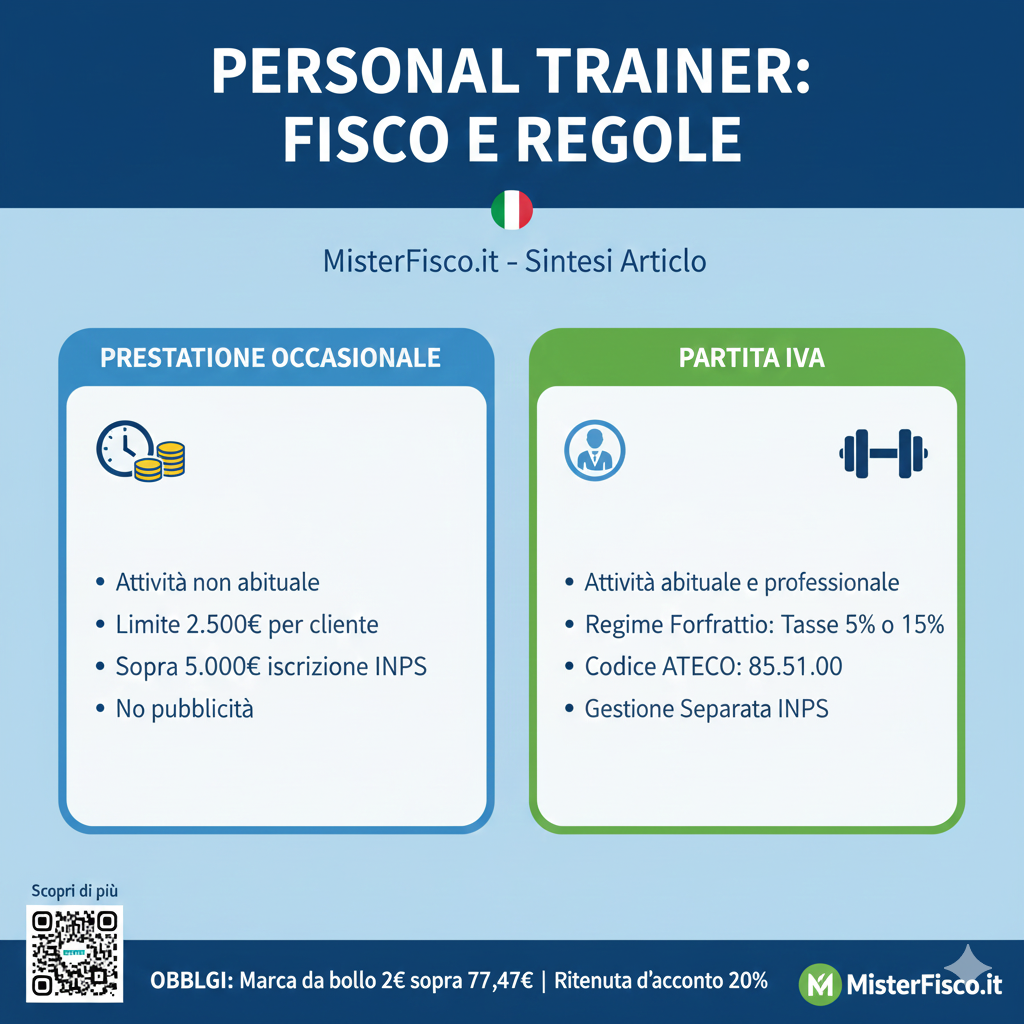

Molte persone preferiscono iniziare la loro attività professionale autonoma senza aprire Partita IVA e lavorare con la ritenuta d’acconto. La normativa vigente lo consente, ma è importante conoscere attentamente tutte le regole per evitare di incappare in sanzioni pesanti. Si può lavorare come Personal Trainer senza Partita IVA, ma devono essere rispettate alcune regole: l’attività deve essere svolta non continuità, ma in modo occasionale. Ciò implica che l’attività da Personal Trainer non deve essere il lavoro principale e può essere svolta ogni tanto.

Il Personal Trainer senza Partita IVA non può collaborare con cadenza quotidiana con una palestra, ma può lavorare in modo occasionale. Dal momento che l’attività senza Partita IVA viene svolta senza alcuna regolarità, non è possibile fare attività promozionale alla propria attività. Se vengono rispettati determinati requisiti è possibile lavorare senza Partita IVA e con prestazione occasionale. Per questo motivo, è necessario prestare massima attenzione e chiedere la consulenza personalizzata ad uno Studio di Commercialisti.

Personal Trainer senza Partita IVA: quando è possibile?

Lavorare come Personal Trainer senza Partita IVA è possibile nel caso in cui l’attività venga svolta in maniera occasionale. In questa casistica è possibile sottoscrivere un contratto di lavoro autonomo occasionale ed emettere ricevuta per prestazione occasionale. Lavorare in modo autonomo ed occasionale implica lo svolgimento, a favore di un committente, di un servizio senza alcun vincolo di subordinazione e senza essere coordinato dal committente. Elemento essenziale è la natura della prestazione che esclude l’obbligo di aprire Partita IVA.

Esistono dei limiti quantitativi delle prestazioni occasionali e concernono sia il compenso complessivo che viene erogato ad un singolo lavoratore sia il compenso globale che può essere erogato a tutti i prestatori da un singolo utilizzatore. Tali limiti quantitativi sono ascrivibili ai seguenti:

- il compenso complessivo che un singolo utilizzatore può erogare ad un singolo prestatore in un anno non può eccedere i 2.500 euro,

- il compenso complessivo che un singolo utilizzatore può erogare a tutti i prestatori in un anno non può eccedere i 10mila euro,

- nel caso in cui i compensi occasionali maturati in un anno eccedano i 5mila euro (anche se da differenti committenti), è necessario perfezionare l’iscrizione alla Gestione Separata INPS e versare i contributi percentualmente sui compensi percepiti sull’eccedenza rispetto a 5mila euro.

Personal Trainer a prestazione occasionale: come funziona la ricevuta?

A seguito della sottoscrizione di un contratto di lavoro occasionale è necessario emettere una ricevuta per prestazione occasionale all’atto dell’incasso del compenso. La ricevuta per prestazione occasionale deve contenere i dati anagrafici del lavoratore occasionale (nome, cognome, codice fiscale e data di nascita), la data, il luogo e la firma del lavoratore, l’importo lordo del compenso, l’importo netto percepito (compenso lordo meno la ritenuta d’acconto) e la dicitura “Prestazione fuori campo IVA ai sensi dell’art. 5 del DPR 633/72”. Nel caso in cui l’importo del compenso per prestazione occasionale superi i 77,47 euro sarà necessario apporre la marca da bollo da 2 euro.

Dal punto di vista degli adempimenti fiscali, i compensi percepiti devono essere dichiarati nel Modello 730 o nel Modello Redditi PF. Ai compensi percepiti trova applicazione una ritenuta d’acconto del 20 percento come anticipo delle tasse da versare e l’Irpef che deve essere pagata con percentuali che variano dal 23 al 43 percento. Se l’attività di Personal Trainer viene svolta in modo abituale, anche se non necessariamente in modo esclusivo, la ricevuta per prestazioni occasionali non è sufficiente. In questa casistica è necessario aprire Partita IVA.

Personal Trainer con Partita IVA: puoi risparmiare?

Se l’attività di Personal Trainer presenta la caratteristica di abitualità e di professionalità è necessario aprire Partita IVA. Se si opta per il Regime Forfettario, le tasse da versare al Fisco sono solo il 5 percento (per i primi 5 anni di attività) ed il 15 percento dal sesto anno in poi, in sostituzione delle più elevate percentuali dell’Irpef. L’apertura della Partita IVA ti consentirà di incrementare il giro di affari e di farti pubblicità, raggiungendo sempre più clienti.

L’apertura della Partita IVA comporta la compilazione e l’invio del modello AA9/12 con allegata tutta la documentazione richiesta. In questa fase è necessario scegliere il Codice Ateco corretto e più adatto per svolgere l’attività di Personal Trainer. Il Codice Ateco per Personal Trainer è 85.51.00, che si riferisce a “Corsi sportivi e ricreativi“. Questo codice include attività come la formazione sportiva e corsi di ginnastica.

Contributi previdenziali per Personal Trainer

Essendo un libero professionista senza albo, il Personal Trainer si iscrive alla Gestione Separata INPS e provvede a versare il contributo del 25,72 percento sul reddito imponibile. Nel caso in cui il Personal Trainer venda anche prodotti accessori dovrà iscriversi anche alla Gestione Commercianti, con contributi fissi minimi da versare.

Puoi richiedere una consulenza fiscale con un esperto di Mister Fisco per chiarire ogni tuo dubbio.