Un professionista titolare di Partita IVA non attiva può emettere fatture? In questa guida fiscale cerchiamo di fare chiarezza.

La Partita IVA non attiva rappresenta una situazione piuttosto frequente nella realtà. Anche se l’attività professionale è ferma, è possibile che si presentino occasioni per fatturare. Tuttavia, occorre fare chiarezza ed evitare di incorrere in sanzioni e violazioni dal punto di vista fiscale. Imprenditori e professionisti con una Partita IVA inattiva possono emettere fatture, ma devono prestare massima attenzione agli obblighi imposti dalla normativa vigente. Una conoscenza approfondita permetterà ai titolari di P.IVA inattiva di poter fatturare nel rispetto degli obblighi fiscali esistenti.

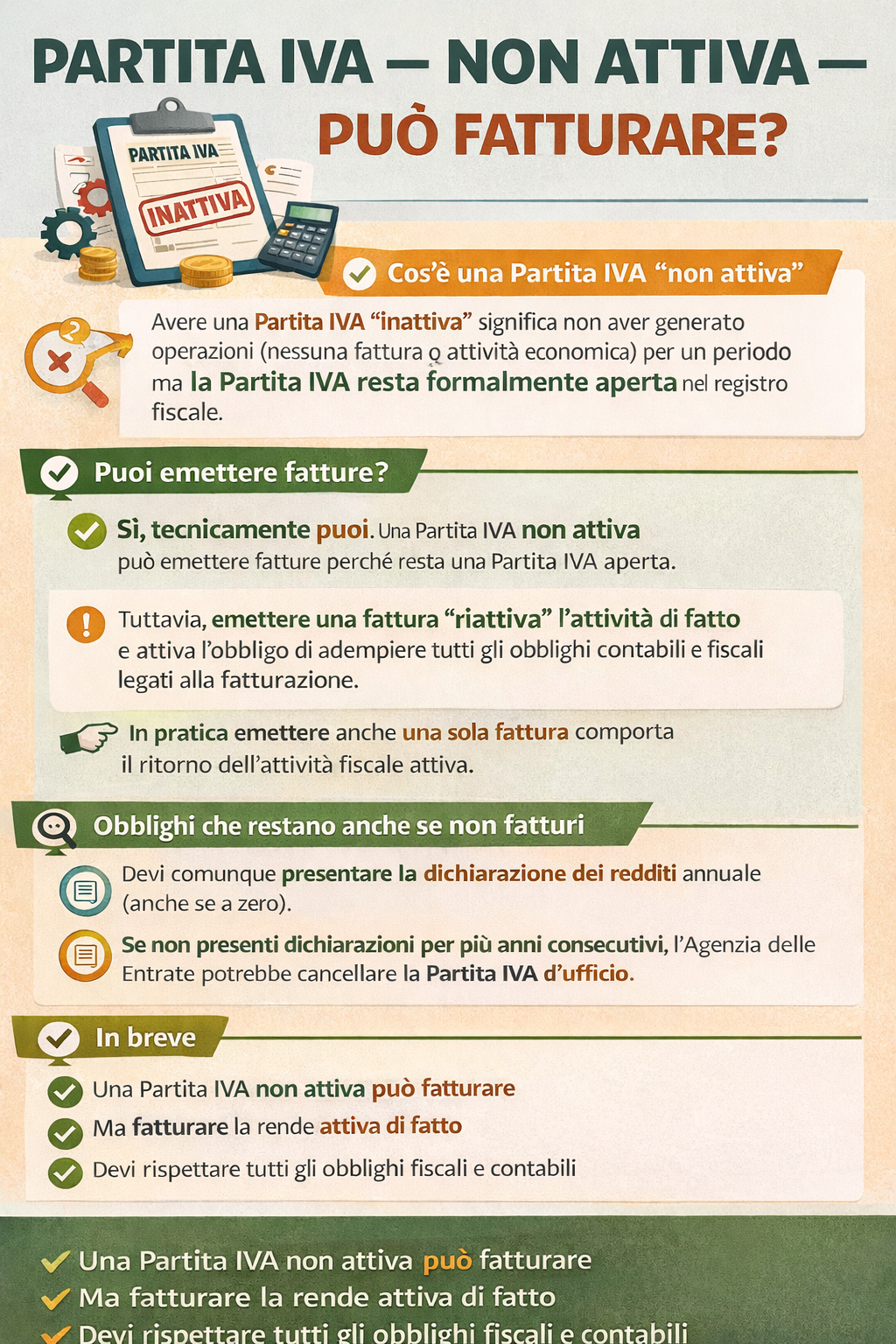

Partita IVA non attiva: cosa significa?

È erroneo pensare che esistano solo due casistiche: Partita IVA attiva e Partita IVA cessata. Nella realtà dei fatti molti professionisti, piccoli imprenditori e freelancer possono essere titolari di una Partita aperta dal punto di vista tecnico, ma di fatto “dormiente”, ovvero non utilizzata. Una Partita IVA si definisce non attiva quando non sono state espletate operazioni rilevanti ai fini IVA per un determinato lasso di tempo. Si ha assenza di operazioni quando non si sono avute entrate ed uscite per un determinato lasso di tempo, ma il titolare della Partita IVA ha intenzione di mantenerla aperta e riprendere ad esercitare l’attività professionale/imprenditoriale.

Anche se non si registrano operazioni, la Partita IVA rimane attiva ed il titolare deve provvedere agli adempimenti dichiarativi minimi. L’inattività fiscale si verifica quando un’attività imprenditoriale/professionale non generi alcuna entrata e non effettui alcun acquisto rilevante ai fini IVA per un anno. Ciò non deve far pensare erroneamente che l’attività sia chiusa, ma che non si sono registrati movimenti economici fiscalmente imponibili.

In questa casistica il titolare di Partita IVA provvede a comunicare al Fisco l’assenza delle operazioni per l’anno di imposta. L’inattività può portare alla sospensione della Partita IVA: ciò implica che è possibile porre in pausa la stessa senza chiuderla in modo definitivo per un lasso di tempo limitato.

Partita IVA non attiva: è possibile emettere le fatture?

Un professionista, un imprenditore o freelancer che decide di aprire Partita IVA ha la possibilità di emettere fatture per cessione di beni e per le prestazioni di servizi alla clientela. Se l’attività è realmente non attiva non dovrebbero esserci ragioni per fatturare. Nel caso in cui la pausa sia solo di natura transitoria, l’obbligo di fatturare persiste, ovvero si realizza una cessione di prodotti.

Fatturare avendo una Partita IVA non attiva potrebbe comportare problematiche non indifferenti con il Fisco, il quale potrebbe rilevare un’incongruenza tra l’operatività effettiva e lo stato dichiarato dal titolare della Partita IVA. Di conseguenza, l’Agenzia delle Entrate potrebbe eseguire una serie di controlli di natura formale e sostanziale per verificare la correttezza della situazione. Nella realtà dei fatti si presentano delle situazioni particolari che è necessario valutare con attenzione. Per questo, un freelancer, imprenditore o professionista titolare di una Partita IVA non attiva dovrebbe richiedere affidarsi ad un consulente esperto in materia fiscale.

Partita IVA non attiva: casistiche particolari

Come già anticipato occorre prestare massima attenzione alle casistiche particolari che si presentano nella realtà. Un titolare di Partita IVA non attiva potrebbe essere chiamato ad emettere una fattura per una prestazione o per un servizio erogato quanto l’attività era operativa. In questo caso il pagamento e l’emissione del documento fiscale avvengono in un periodo di non attività. Di conseguenza, in questa casistica la fatturazione è giustificata.

Altra casistica particolare che si potrebbe presentare è quella di ricevere una fattura di acquisto: il titolare della Partita IVA, pur non emettendo fatture, sostiene delle spese fisse (locazione, bollette dello studio, etc.) e riceve dai fornitori fatture di acquisto anche durante un lasso temporale di inattività.

Partita IVA non attiva: quali sono gli obblighi dichiarativi?

Una Partita IVA non attiva non è esente da obblighi dichiarativi, tra cui l’obbligo di dichiarazione dei redditi, la dichiarazione IVA e controlli da parte dell’Agenzia delle Entrate. Anche se il titolare di Partita IVA non attiva non genera redditi, è obbligato a dichiarare i redditi con cadenza annuale, presentando il Modello Redditi Persone Fisiche. Il Commercialista indicherà un volume di ricavi pari a zero. La mancata presentazione del Modello Redditi Persone Fisiche comporterà l’irrogazione di sanzioni.

Pur non essendo non attiva, la Partita IVA potrebbe comportare il sostenimento di oneri fissi, tra cui quelli necessari per la gestione annuale della contabilità da parte del professionista esperto. Nel caso in cui la Partita IVA non abbia registrato operazioni passive ed attive, in molte casistiche è necessario provvedere alla presentazione della Dichiarazione IVA annuale o alle comunicazioni di liquidazioni periodiche. Una Partita IVA non attiva per un lungo lasso di tempo potrebbe attirare l’attenzione dell’Agenzia delle Entrate, la quale potrebbe mettere in atto controlli necessari per espletare verifiche sulla situazione.

Partita IVA non attiva in Regime Forfettario

I titolari di Partita IVA Forfettaria devono prestare massima attenzione nel caso di inattività. L’unico adempimento fiscale rimane la presentazione del Modello Redditi Persone Fisiche annuale, in cui si dichiara l’assenza dei compensi/ricavi. Oltre alla semplificazione degli adempimenti, il titolare di Partita IVA Forfettaria è esente da IVA. Di conseguenza, non vi è l’obbligo relativo a comunicazioni Li.Pe e dichiarazioni IVA.

Dal punto di vista della contribuzione previdenziale, se il titolare di Partita IVA Forfettaria inattiva è iscritto alla Gestione Separata INPS, i contributi sono computati in percentuale sul reddito prodotto. Un reddito pari a zero comporta zero contributi. Discorso differente vale per i Commercianti e gli Artigiani dal momento che sono obbligati a versare contributi minimi fissi indipendentemente dal reddito. In ogni caso è sempre bene verificare le regole della Cassa previdenziale.

La riattivazione della Partita IVA

Se l’inattività del titolare di Partita IVA è temporanea e intende riprendere ad eseguire operazioni, non è necessario riattivare formalmente la Partita IVA. Nel caso in cui non sia stata chiusa, la Partita IVA è “dormiente”, è possibile riprendere a svolgere l’attività in qualsiasi momento ed emettere fatture. In ogni caso è sempre bene rivolgersi ad un professionista esperto.

Hai una Partita IVA “dormiente” o inattiva? Verifica la tua posizione fiscale e contributiva richiedendo una consulenza a Mister Fisco.