Per l’acquisto di un immobile ad uso abitativo, oltre all’importo dell’immobile si devono sostenere anche altre spese, queste comprendono sia le parcelle dei professionisti interessati nella compravendita che la tassazione a cui è soggetta l’operazione. E’ opportuno fare delle verifiche sui dati catastali e preliminari in modo autonomo o rivolgendosi ad un professionista. In base al tipo di operazione e a determinati requisiti, vi sono tassazioni diverse se si acquista un immobile che sia prima casa, che non sia prima casa o se l’acquirente ha più o meno di 36 anni. In questo articolo parleremo della tassazione per l’acquisto di una casa che non sia la prima e dove non vi siano agevolazioni.

Imposte per l’acquisto di una casa che non sia la prima: contratto preliminare.

Prima di stipulare il contratto di compravendita si può stilare un contratto preliminare, ovvero un accordo tra venditore e compratore che si impegnano reciprocamente a stipulare un successivo e definitivo contratto di compravendita. Deve essere registrato entro 30 giorni dalla sottoscrizione del contratto definitivo. Le imposte che si applicano sul contratto preliminare, sono:

Imposte per l’acquisto di una casa che non sia la prima: cosa sono?

- un’imposta di registro di 200,00 euro, costo fisso che esula dall’importo della compravendita;

- un’imposta di bollo di 16,00 euro ogni 4 facciate o ogni 100 righe;

- un’imposta di bollo di 155,00 euro in caso di atto pubblico o scrittura privata autenticata;

- un’imposta di registro proporzionale nel caso in cui il contratto preliminare preveda il pagamento di una caparra confirmatoria o di acconti non soggetti ad IVA;

- un’imposta di registro di 200,00 euro per l’acconto e 200,00 euro per il preliminare nel caso in cui sia prevista l’IVA;

- una caparra confirmatoria in misura proporzionale dello 0,5%.

Imposte per l’acquisto di una casa che non sia la prima: casi.

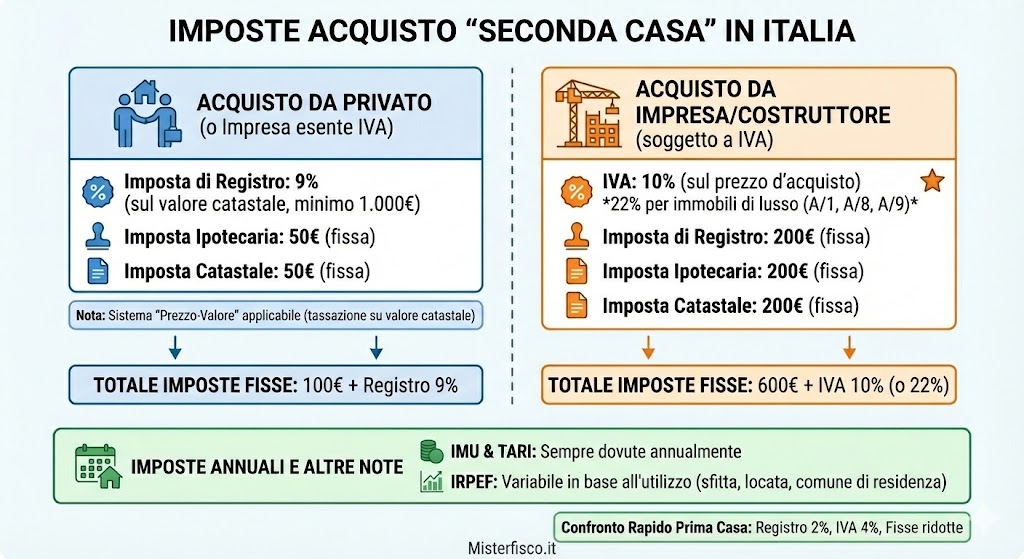

Le imposte da sostenere in caso di acquisto di una casa, che non sia prima abitazione, da un’impresa ad un privato, esente IVA, sono:

- un’imposta di registro in misura proporzionale del 9%, minimo di 1.000,00 euro;

- un’imposta ipotecaria di importo fisso di 50,00 euro;

- un’imposta catastale di importo fisso di 50,00 euro.

Queste tre imposte vanno versate dal notaio in sede di registrazione dell’atto.

Le imposte da sostenere in caso di acquisto di una casa, che non sia prima abitazione, da un’impresa ad un privato, ove si applica l’IVA, sono:

- l’IVA al 10% (ove la base imponibile è il prezzo di cessione) per le abitazioni di categoria A/1, A/8, A/9 in caso di agevolazione prima casa;

- l’IVA al 22% (ove la base imponibile è il prezzo di cessione) per le abitazioni di categoria A/1, A/8, A/9 senza agevolazione prima casa;

- imposta fissa di registro di 200,00 euro;

- imposta ipotecaria fissa di 200,00 euro;

- imposta catastale fissa di 200,00 euro.

Queste tre ultime imposte vanno versate dal notaio in sede di registrazione dell’atto.

I casi in cui si applica l’IVA sopra menzionata, sono:

- la vendita di fabbricati ad uso abitativo destinato ad alloggi sociali menzionando la scelta nell’atto di vendita o nel contratto preliminare;

- la vendita di fabbricati da parte delle imprese costruttrici o di ripristino dei fabbricati entro 5 anni o dopo 5 anni dall’intervento, sempre menzionando la scelta nell’atto di vendita o nel contrato preliminare.

Le imposte da sostenere in caso di acquisto di una casa ad uso abitativo tra privati, sono:

- un’imposta di registro in misura proporzionale del 9%, minimo di 1.000,00 euro ;

- un’imposta ipotecaria di importo fisso di 50,00 euro;

- un’imposta catastale di importo fisso di 50,00 euro.

Queste tre imposte vanno versate dal notaio in sede di registrazione dell’atto.

Imposte per l’acquisto di una casa che non sia la prima: normativa.

- Decreto Legge n. 73/2021;

- Dpr n. 633/1972;

- Dpr n. 131/1986;

- Legge n. 342/2000;

- Legge n. 266/2005;

- Decreto Legge n. 223/2006;

- D.Lgs. n. 23/2011;

- Legge n. 208/2015;

- Decreto Legge n. 23/2020;

- Decreto Legge n.183/2020,

- Decreto Legge n. 73/2021;

- Decreto Legge n. 228/2021;

- Legge n. 234/2021;

- Decreto Legge n. 73/2022;

- Legge n. 234/2021;

- Decreto Legge n. 197/2022;

- Decreto Legge n. 198/2022;

- Decreto Legge n. 69/2023;

- Decreto Legge n. 215/2023;

- Decreto Legge n. 139/2024;

- Legge 207/2024.

Imposte per l’acquisto di una casa che non sia la prima: fonte.

- Agenzia delle Entrate.