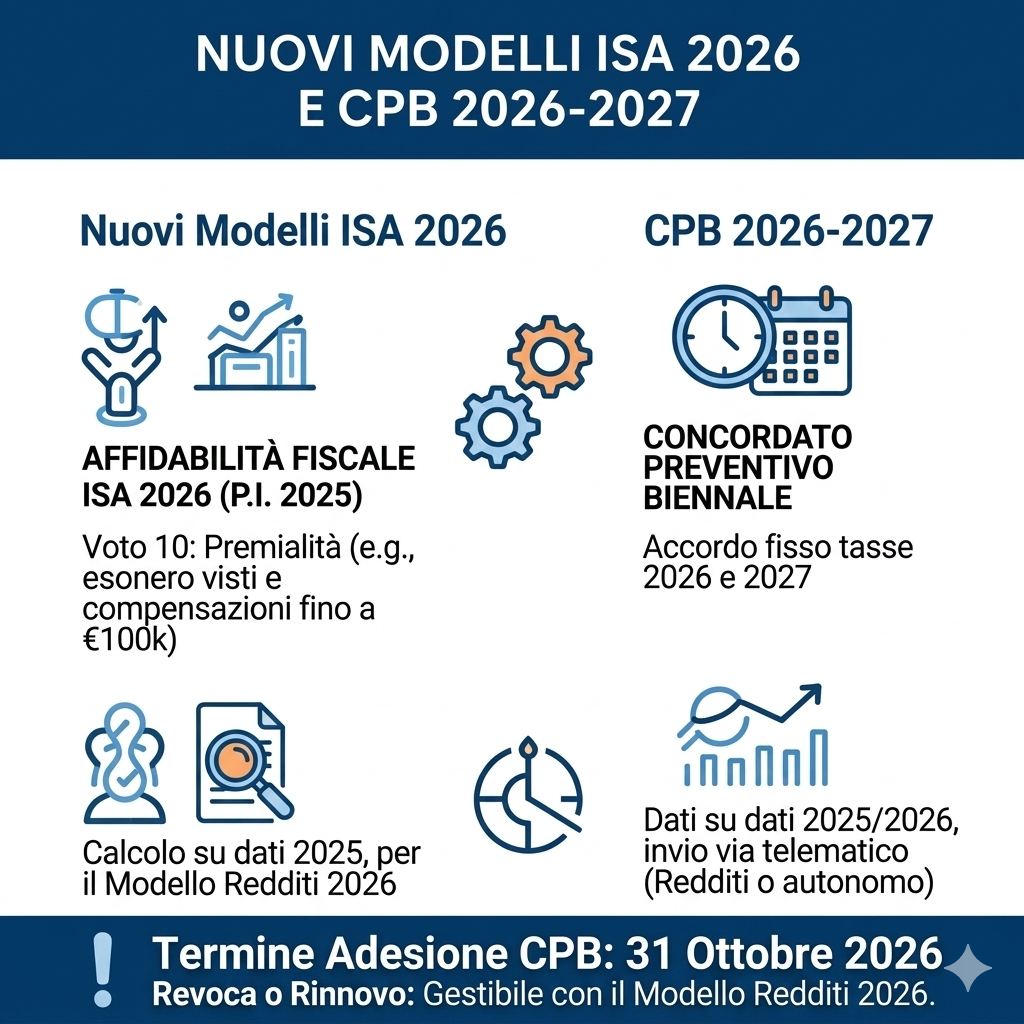

L’Agenzia delle entrate ha reso disponibili i nuovi modelli relativi alla comunicazione dei dati necessari per l’applicazione degli ISA (Indici sintetici di affidabilità fiscale) per il periodo d’imposta 2026 e il modello per il calcolo e l’adesione al Concordato preventivo biennale (CPB) relativo agli anni 2026 e 2027.

Contestualmente sono state pubblicate anche le specifiche tecniche necessarie per la trasmissione telematica dei dati e per l’elaborazione delle proposte di concordato. Si tratta di un passaggio importante per l’avvio della campagna dichiarativa 2026, in quanto consente a contribuenti, consulenti e intermediari fiscali di conoscere con anticipo la modulistica ufficiale e le modalità operative da utilizzare per gli adempimenti fiscali.

Le disposizioni sono contenute in due distinti provvedimenti emanati nello stesso giorno, che disciplinano rispettivamente la struttura dei modelli e gli aspetti tecnici legati all’invio delle informazioni all’amministrazione finanziaria.

I due provvedimenti dell’Agenzia delle entrate

Con i provvedimenti del 27 febbraio 2026 l’Agenzia ha definito in modo puntuale sia la modulistica sia le modalità operative di trasmissione dei dati.

Il primo provvedimento ha approvato:

- 173 modelli ISA destinati alla comunicazione dei dati rilevanti per il calcolo degli indici sintetici di affidabilità fiscale;

- il modello per la comunicazione dei dati necessari all’elaborazione della proposta di Concordato preventivo biennale e per l’eventuale accettazione da parte del contribuente.

Il secondo provvedimento, invece, riguarda gli aspetti più tecnici e operativi e stabilisce:

- le specifiche tecniche per la trasmissione telematica dei dati ISA relativi al periodo d’imposta 2026;

- le modalità di invio dei dati necessari all’elaborazione della proposta di CPB per gli anni 2026 e 2027;

- i controlli di coerenza tra i dati indicati nei modelli e quelli presenti nelle dichiarazioni dei redditi;

- le procedure per accettare o revocare l’adesione al concordato biennale entro i termini previsti.

In questo modo l’amministrazione finanziaria mette a disposizione un quadro operativo completo che consente di gestire correttamente sia gli adempimenti ISA sia la nuova disciplina del concordato preventivo.

Precompilazione dei dati e software “Il tuo ISA 2026 CPB”

Un elemento rilevante introdotto ormai da alcuni anni e confermato anche per questa annualità riguarda il sistema di precompilazione parziale dei dati contabili presenti nei modelli ISA.

Attraverso il software denominato “Il tuo ISA 2026 CPB”, infatti, il contribuente o il professionista incaricato può importare automaticamente alcune informazioni direttamente dall’applicativo RedditiOnLine, riducendo così il lavoro manuale necessario per compilare i modelli.

Per facilitare questo processo, il provvedimento include anche una tabella di corrispondenza tra i dati contabili presenti nel modello Redditi 2026 e quelli richiesti nei modelli ISA. Tale sistema consente di:

- ridurre il rischio di errori di compilazione;

- velocizzare l’inserimento delle informazioni;

- semplificare gli adempimenti dichiarativi per imprese e professionisti.

L’obiettivo è quindi quello di rendere il processo dichiarativo più efficiente e meno oneroso sotto il profilo amministrativo.

Chi deve utilizzare i modelli ISA e CPB

I modelli pubblicati devono essere utilizzati da tutti i contribuenti che esercitano attività d’impresa o arti e professioni e che sono tenuti ad applicare gli ISA per il periodo d’imposta 2026.

Allo stesso tempo, la modulistica relativa al CPB è destinata ai contribuenti che intendono valutare o accettare la proposta di Concordato preventivo biennale per il periodo 2026-2027.

Le versioni definitive dei modelli e delle istruzioni erano già state anticipate nei mesi di gennaio e febbraio 2026 sotto forma di bozze sul sito dell’Agenzia delle entrate. L’approvazione ufficiale conferma sostanzialmente la struttura e i contenuti già presentati in precedenza.

La tempistica di approvazione dei modelli

Per quanto riguarda i modelli ISA, l’approvazione entro la fine di febbraio risponde a una precisa previsione normativa. L’articolo 1 del DPR n. 322 del 1998 stabilisce infatti che i modelli delle dichiarazioni annuali dei redditi devono essere approvati e resi disponibili entro tale termine.

I modelli ISA, pur essendo pubblicati con provvedimento separato, costituiscono parte integrante della dichiarazione dei redditi, motivo per cui seguono la stessa tempistica.

Diversa è invece la situazione per il modello relativo al Concordato preventivo biennale: la normativa non prevede una scadenza specifica per la sua approvazione. Tuttavia la pubblicazione con largo anticipo rispetto all’avvio della campagna dichiarativa — fissato al 15 aprile di ogni anno — rappresenta un vantaggio significativo per contribuenti e professionisti, che possono valutare con maggiore calma l’opportunità di aderire al concordato.

Il decreto legislativo n. 13 del 2024 stabilisce infatti che entro il 15 aprile l’Agenzia delle entrate deve mettere a disposizione i programmi informatici necessari per l’elaborazione della proposta di concordato.

Struttura dei modelli ISA per il periodo d’imposta 2026

La struttura dei modelli ISA per il periodo d’imposta 2026 rimane sostanzialmente in linea con quella delle annualità precedenti. La modulistica prevede istruzioni specifiche per ciascun indice e alcune sezioni di carattere generale.

Tra le principali sezioni presenti nei modelli si trovano:

- le istruzioni generali, che spiegano le modalità di compilazione;

- il quadro A, dedicato alle informazioni sul personale impiegato nell’attività;

- il quadro F, che raccoglie i dati contabili relativi alle imprese;

- il quadro H, dedicato ai dati contabili dei professionisti.

Dal punto di vista operativo non emergono modifiche sostanziali rispetto allo scorso anno. Le istruzioni relative ai quadri contabili e alle informazioni sul personale risultano infatti sostanzialmente confermate.

Un aspetto specifico riguarda alcune categorie professionali: anche per il periodo d’imposta 2026, società tra professionisti e società tra avvocati che producono reddito d’impresa dovranno compilare il modello ISA relativo alla propria attività economica. Ciò riguarda in particolare attività come quelle svolte da ingegneri, architetti, avvocati, commercialisti, consulenti del lavoro, veterinari e altre professioni tecniche o intellettuali.

Il modello per il Concordato preventivo biennale

Per quanto riguarda il modello relativo al CPB, i contenuti risultano sostanzialmente analoghi a quelli previsti nell’anno precedente.

Il modello serve sia per comunicare i dati necessari all’elaborazione della proposta di concordato sia per formalizzare l’eventuale adesione del contribuente. Non si registrano modifiche rilevanti nella struttura o nelle informazioni richieste.

Di conseguenza, contribuenti e professionisti che intendono utilizzare questo strumento potranno operare in un contesto normativo ormai consolidato, caratterizzato da procedure già note e ampiamente sperimentate nel corso dell’ultimo anno.

Trasmissione telematica dei modelli

Il secondo provvedimento dell’Agenzia delle entrate definisce nel dettaglio le specifiche tecniche per la trasmissione telematica dei modelli ISA e CPB.

Come avviene abitualmente per gli adempimenti fiscali, i modelli possono essere inviati:

- direttamente dal contribuente tramite i servizi telematici dell’Agenzia delle entrate;

- attraverso un intermediario abilitato, come commercialisti o consulenti fiscali.

Inoltre vengono stabiliti specifici controlli di coerenza tra i dati dichiarati nei modelli e quelli presenti nella dichiarazione dei redditi, con l’obiettivo di ridurre errori e incongruenze nelle comunicazioni trasmesse.

Modalità di invio dell’adesione al CPB

Per quanto riguarda l’adesione al Concordato preventivo biennale, il provvedimento conferma due possibili modalità di trasmissione telematica.

Il contribuente può infatti scegliere di:

- inviare l’adesione insieme alla dichiarazione dei redditi e ai modelli ISA;

- trasmettere l’adesione in modo autonomo, separatamente dalla dichiarazione, utilizzando esclusivamente il frontespizio del modello Redditi 2026.

Questa impostazione è stata introdotta per garantire maggiore flessibilità, considerando che i termini per la dichiarazione dei redditi e quelli per l’adesione al concordato non coincidono.

La dichiarazione dei redditi relativa al periodo d’imposta 2026 può infatti essere presentata fino al 31 ottobre 2026, mentre l’adesione al CPB deve essere effettuata entro il 30 settembre 2026.

Di conseguenza, chi intende inviare l’adesione insieme alla dichiarazione dovrà anticipare la presentazione di quest’ultima rispetto alla scadenza ordinaria.

Le nuove modalità di revoca del Concordato preventivo biennale

Tra gli elementi più interessanti introdotti dal provvedimento figura una novità relativa alla revoca dell’adesione al CPB.

In passato la revoca poteva essere effettuata soltanto attraverso l’invio autonomo del modello specifico. Dal 2026, invece, viene introdotta una modalità aggiuntiva che consente di comunicare la revoca anche tramite la presentazione della dichiarazione dei redditi.

In pratica, la revoca può essere trasmessa con le stesse modalità previste per l’adesione:

- tramite dichiarazione dei redditi e modelli ISA;

- oppure con invio autonomo utilizzando solo il frontespizio del modello Redditi.

Naturalmente questa possibilità rimane valida solo se la revoca viene effettuata entro gli stessi termini previsti per l’adesione, ossia entro il 30 settembre 2026.

Un sistema più flessibile per l’adesione al concordato

Dall’analisi complessiva dei due provvedimenti emerge una linea operativa chiara: l’Agenzia delle entrate punta a rendere sempre più flessibile l’accesso al Concordato preventivo biennale.

Offrendo diverse modalità di trasmissione — sia per l’adesione sia per la revoca — il sistema consente ai contribuenti di scegliere la soluzione più adatta alle proprie esigenze operative e ai tempi della gestione contabile.

In definitiva, la nuova modulistica e le specifiche tecniche pubblicate a fine febbraio rappresentano il quadro di riferimento per la gestione degli ISA 2026 e del CPB 2026-2027, fornendo a imprese e professionisti tutti gli strumenti necessari per affrontare con maggiore chiarezza i prossimi adempimenti fiscali.