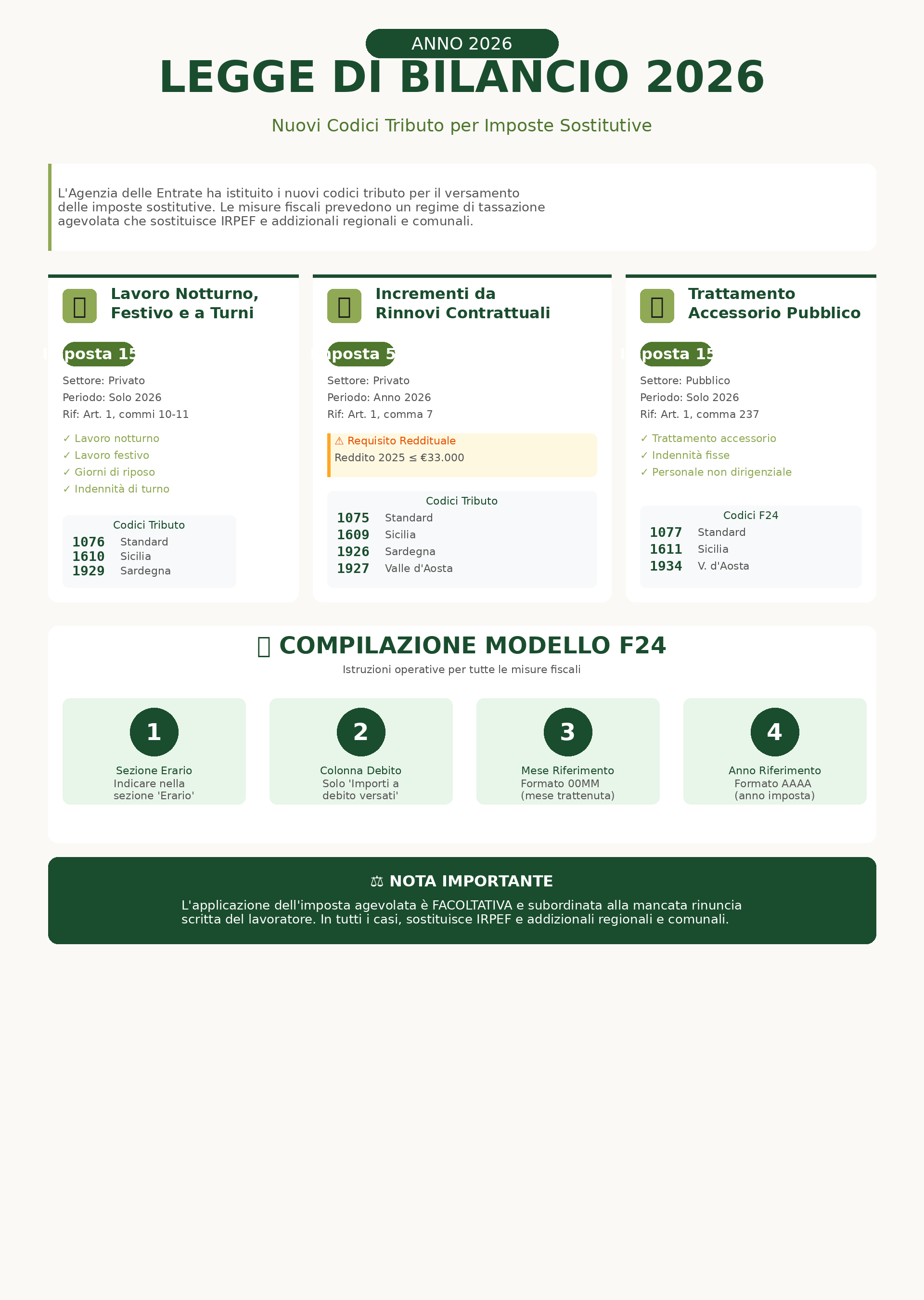

Con tre distinte risoluzioni l’Agenzia delle Entrate ha istituito i nuovi codici tributo necessari ai sostituti d’imposta per il versamento delle imposte sostitutive introdotte dalla Legge di Bilancio 2026.

Le nuove misure fiscali riguardano specifiche componenti della retribuzione dei lavoratori dipendenti, sia del settore privato sia delle amministrazioni pubbliche, e prevedono un regime di tassazione agevolata che sostituisce Irpef e addizionali regionali e comunali, salvo rinuncia scritta del lavoratore.

Imposte sostitutive previste per il 2026: quadro generale

Per il periodo d’imposta 2026, la legge n. 199/2025 (Legge di Bilancio 2026) ha introdotto tre distinti regimi di imposta sostitutiva, finalizzati a ridurre il carico fiscale su determinate voci retributive:

- maggiorazioni e indennità per lavoro notturno, festivo e su turni nel settore privato;

- incrementi retributivi derivanti da rinnovi contrattuali dei lavoratori dipendenti privati;

- trattamento economico accessorio del personale pubblico non dirigenziale.

In tutti i casi, l’applicazione dell’imposta agevolata è facoltativa e subordinata alla mancata rinuncia del lavoratore.

Maggiorazioni e indennità per lavoro notturno, festivo e a turni

L’articolo 1, commi 10 e 11, della Legge di Bilancio 2026 prevede che, per il solo periodo d’imposta 2026, le somme corrisposte ai lavoratori dipendenti del settore privato a titolo di:

- lavoro notturno;

- lavoro festivo;

- prestazioni rese nei giorni di riposo settimanale;

- indennità di turno e altre voci collegate al lavoro su turni,

siano assoggettate a un’imposta sostitutiva del 15%, in luogo della tassazione ordinaria Irpef.

Codici tributo per il versamento (Risoluzione n. 2/2026)

I codici tributo per il versamento sono stati definiti nella risoluzione n. 2:

- 1076 – Imposta sostitutiva su maggiorazioni e indennità per lavoro notturno, festivo e a turni

- 1610 – Imposta dovuta in Sicilia e versata fuori regione

- 1929 – Imposta dovuta in Sardegna e versata fuori regione

- 1933 – Imposta dovuta in Valle d’Aosta e versata fuori regione

- 1311 – Imposta versata in Sicilia, Sardegna o Valle d’Aosta ma dovuta fuori regione

Incrementi retributivi da rinnovi contrattuali nel settore privato

L’articolo 1, comma 7, della Legge di Bilancio 2026 introduce una tassazione ulteriormente ridotta per gli aumenti salariali derivanti da rinnovi contrattuali.

In particolare, gli incrementi retributivi corrisposti nel 2026 ai lavoratori dipendenti privati, in forza di contratti rinnovati tra il 1° gennaio 2024 e il 31 dicembre 2026, sono assoggettati a un’imposta sostitutiva del 5%.

Requisito reddituale

L’agevolazione spetta esclusivamente ai lavoratori che nel 2025 hanno percepito un reddito di lavoro dipendente non superiore a 33.000 euro.

Codici tributo per il versamento dell’imposta tramite modello F24

Per consentire il versamento dell’imposta tramite modello F24, con la risoluzione n. 3 del 29 gennaio 2026, l’Amministrazione istituisce i seguenti codici tributo:

- 1075 – Imposta sostitutiva sugli incrementi retributivi

- 1609 – Imposta dovuta in Sicilia e versata fuori regione

- 1926 – Imposta dovuta in Sardegna e versata fuori regione

- 1927 – Imposta dovuta in Valle d’Aosta e versata fuori regione

- 1310 – Imposta versata in Sicilia, Sardegna o Valle d’Aosta ma dovuta fuori regione

Trattamento economico accessorio del personale pubblico non dirigenziale

Per il solo 2026, l’articolo 1, comma 237, della legge n. 199/2025 prevede un’imposta sostitutiva del 15% sui compensi relativi al trattamento economico accessorio del personale non dirigenziale delle amministrazioni pubbliche.

Rientrano nell’agevolazione:

- indennità fisse e continuative;

- compensi accessori del personale in regime di diritto pubblico.

Codici tributo per F24 e F24 Enti Pubblici (Risoluzione n. 4/2026)

I codici tributo per F24 e F24 Enti pubblici sono stati modificati all’interno della risoluzione n. 4:

Modello F24

- 1077 – Imposta sostitutiva sul trattamento economico accessorio

- 1611 – Imposta dovuta in Sicilia e versata fuori regione

- 1934 – Imposta dovuta in Valle d’Aosta e versata fuori regione

- 1935 – Imposta dovuta in Sardegna e versata fuori regione

- 1314 – Imposta versata in Sicilia, Sardegna o Valle d’Aosta ma dovuta fuori regione

Modello F24 Enti Pubblici (F24 EP)

- 179E – Imposta sostitutiva sul trattamento economico accessorio

- 180E – Imposta dovuta in Valle d’Aosta e versata fuori regione

- 181E – Imposta versata in Valle d’Aosta e dovuta fuori regione

Compilazione del modello F24: istruzioni operative

Per tutte e tre le misure:

- i codici tributo vanno indicati nella sezione “Erario”;

- devono essere compilati solo nella colonna “Importi a debito versati”;

- il mese di riferimento è quello della trattenuta (formato 00MM);

- l’anno di riferimento è l’anno d’imposta del versamento (formato AAAA).

Specificità del modello F24 EP

Nel modello F24 Enti Pubblici:

- i codici tributo sono indicati nella sezione Erario (valore F);

- i campi “riferimento A” e “riferimento B” riportano mese e anno della trattenuta;

- i campi “codice” ed “estremi identificativi” non vanno compilati.