Negli ultimi anni il tema del rientro dei lavoratori italiani dall’estero ha assunto un ruolo sempre più centrale, soprattutto alla luce della diffusione dello smart working e delle nuove opportunità offerte dalla fiscalità italiana. Un chiarimento particolarmente rilevante arriva con la risposta n. 82 del 20 marzo 2026 dell’Agenzia delle Entrate, che affronta un caso concreto e stabilisce un principio destinato ad avere un impatto significativo: anche chi lavora da remoto per un’azienda estera può accedere al regime degli impatriati.

Questo orientamento rafforza l’attrattività dell’Italia per professionisti altamente qualificati che, pur mantenendo rapporti di lavoro internazionali, intendono trasferire la propria residenza nel Paese.

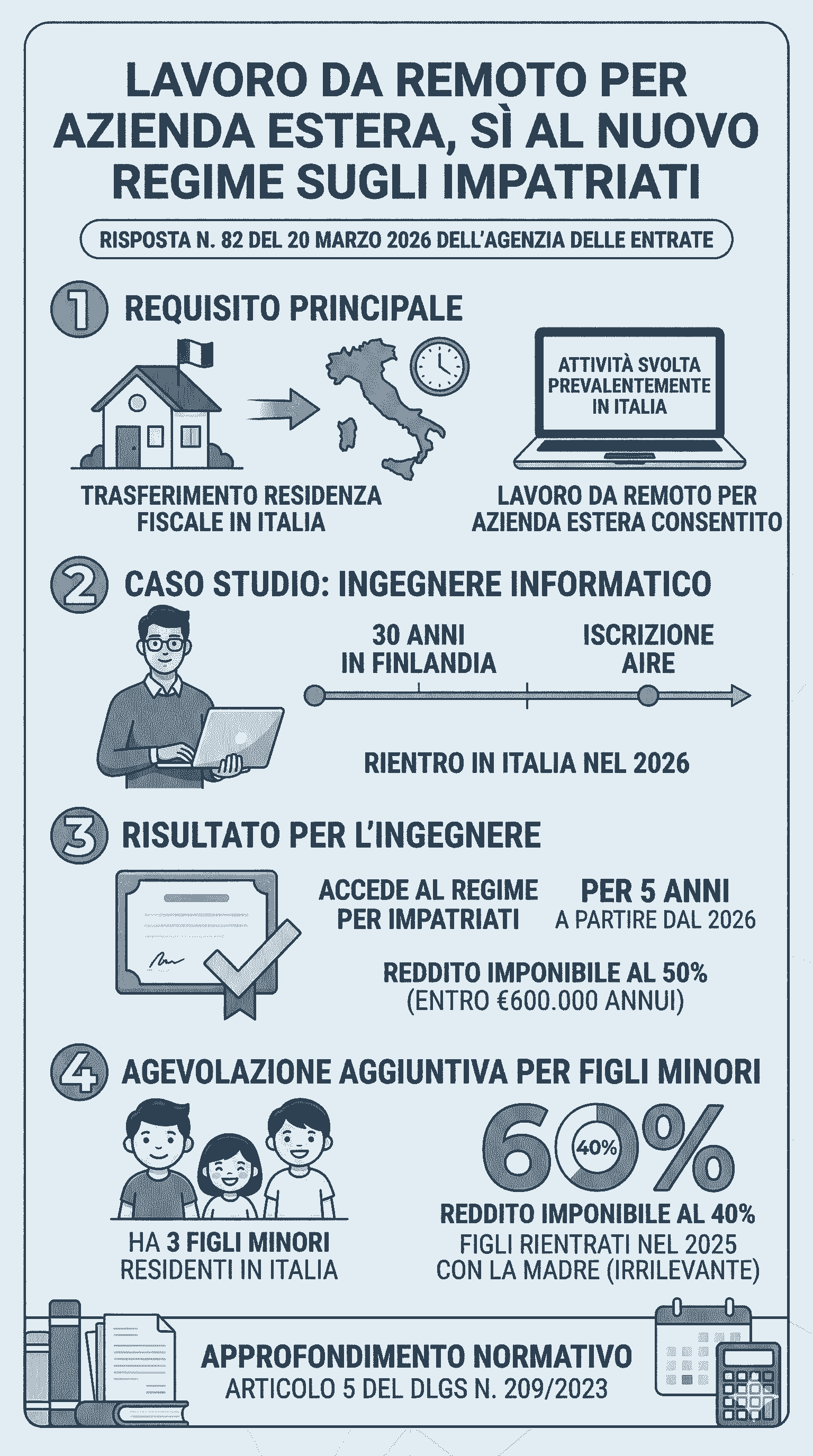

Lavoro da remoto internazionale e residenza fiscale

Uno dei dubbi più frequenti riguarda la compatibilità tra lavoro da remoto per un datore di lavoro estero e accesso alle agevolazioni fiscali italiane. L’Agenzia chiarisce in modo netto che la nazionalità del datore di lavoro non è determinante.

Ciò che conta davvero è un altro elemento:

👉 dove viene svolta l’attività lavorativa e dove si stabilisce la residenza fiscale

In termini pratici, il regime è accessibile quando:

- il lavoratore trasferisce la propria residenza fiscale in Italia

- l’attività lavorativa viene svolta prevalentemente sul territorio italiano

Questo significa che un professionista può continuare a lavorare per una società estera, anche in modalità completamente remota, senza perdere il diritto alle agevolazioni. Si tratta di un passaggio fondamentale che riconosce ufficialmente la realtà del lavoro digitale e globalizzato.

Il caso concreto: rientro dalla Finlandia dopo oltre 30 anni

Il chiarimento nasce dall’analisi di una situazione molto rappresentativa. Il protagonista è un ingegnere informatico italiano:

- iscritto all’AIRE

- residente fiscalmente in Finlandia da oltre trent’anni

- dipendente di una società finlandese

- operante esclusivamente in modalità smart working

A questo si aggiunge un elemento familiare rilevante: la moglie e i figli risultano già residenti in Italia.

Nonostante la continuità del rapporto di lavoro con l’azienda estera, l’Agenzia conferma che il contribuente può accedere al regime impatriati a partire dal 2026, anno in cui trasferirà la residenza fiscale in Italia.

Questo passaggio è particolarmente importante perché elimina ogni dubbio su due aspetti spesso considerati critici:

- la prosecuzione del rapporto con un datore estero

- l’assenza di una presenza fisica presso una sede italiana

Entrambi, secondo l’interpretazione ufficiale, non costituiscono ostacoli.

Come funziona il nuovo regime impatriati

Il regime agevolativo è disciplinato dall’articolo 5 del Decreto Legislativo n. 209/2023, che ha riformato in modo significativo la normativa precedente.

L’obiettivo è attrarre in Italia lavoratori altamente qualificati attraverso una riduzione significativa della base imponibile.

Nel dettaglio, il meccanismo prevede che:

- i redditi prodotti in Italia concorrano alla formazione del reddito complessivo solo per il 50% del loro ammontare

- l’agevolazione si applichi entro un limite massimo di 600.000 euro annui

- la durata standard sia pari a cinque anni (anno di rientro più quattro successivi)

Questo comporta, in termini concreti, una riduzione significativa del carico fiscale, rendendo il trasferimento in Italia particolarmente conveniente sotto il profilo economico.

Riduzione al 40%: il vantaggio per chi ha figli

Nel caso analizzato, emerge un ulteriore elemento di favore. Il lavoratore ha infatti tre figli minori residenti in Italia, circostanza che consente di accedere a un’agevolazione ancora più incisiva.

In presenza di figli fiscalmente residenti nel territorio dello Stato, la normativa prevede che:

- il reddito imponibile sia ridotto non più al 50%, ma al 40%

Si tratta di un beneficio rilevante, che rafforza ulteriormente l’attrattività del regime.

Un chiarimento importante fornito dall’Agenzia riguarda la tempistica del rientro dei familiari. Nel caso specifico, i figli erano già tornati in Italia nel 2025 insieme alla madre, quindi un anno prima rispetto al contribuente.

Ebbene, questo elemento viene considerato irrilevante ai fini dell’agevolazione. Ciò che conta è esclusivamente che, durante il periodo di fruizione del regime, i figli risultino residenti in Italia.

Continuità lavorativa e permanenza all’estero

Un altro aspetto di particolare interesse riguarda la continuità del rapporto di lavoro. Il timore, in molti casi, è che sia necessario interrompere il contratto estero o modificare radicalmente la propria posizione professionale.

La risposta dell’Agenzia delle Entrate chiarisce che non è richiesto alcun cambiamento in tal senso. Il lavoratore può continuare a operare per lo stesso datore di lavoro estero, senza interruzioni.

Inoltre, il requisito della permanenza all’estero risulta ampiamente soddisfatto: nel caso in esame, il contribuente ha vissuto fuori dall’Italia per oltre trent’anni, ben oltre i limiti minimi previsti dalla normativa.

Perché questo chiarimento è strategico

La posizione ufficiale dell’Amministrazione finanziaria rappresenta un punto di svolta, perché riconosce in modo esplicito l’evoluzione del mercato del lavoro.

Oggi sempre più professionisti operano in contesti internazionali, senza una sede fisica definita. Il fatto che il lavoro da remoto per aziende estere sia compatibile con il regime impatriati rende l’Italia una destinazione molto più competitiva.

In prospettiva, questo significa:

- maggiore attrattività per talenti italiani all’estero

- incentivo al rientro di profili altamente qualificati

- possibilità di mantenere carriere internazionali beneficiando della fiscalità italiana

Chiarimento dell’Agenzia regime impatriati

Il chiarimento fornito dall’Agenzia delle Entrate conferma che il nuovo regime impatriati, introdotto dal Decreto Legislativo n. 209/2023, è perfettamente compatibile con le moderne modalità di lavoro.

Trasferire la residenza fiscale in Italia, pur continuando a lavorare da remoto per un datore estero, non solo è possibile, ma può risultare estremamente vantaggioso.

Per molti professionisti italiani nel mondo, il 2026 rappresenta quindi una finestra concreta per pianificare il rientro, ottimizzando sia la qualità della vita sia il carico fiscale, senza rinunciare a opportunità lavorative internazionali.