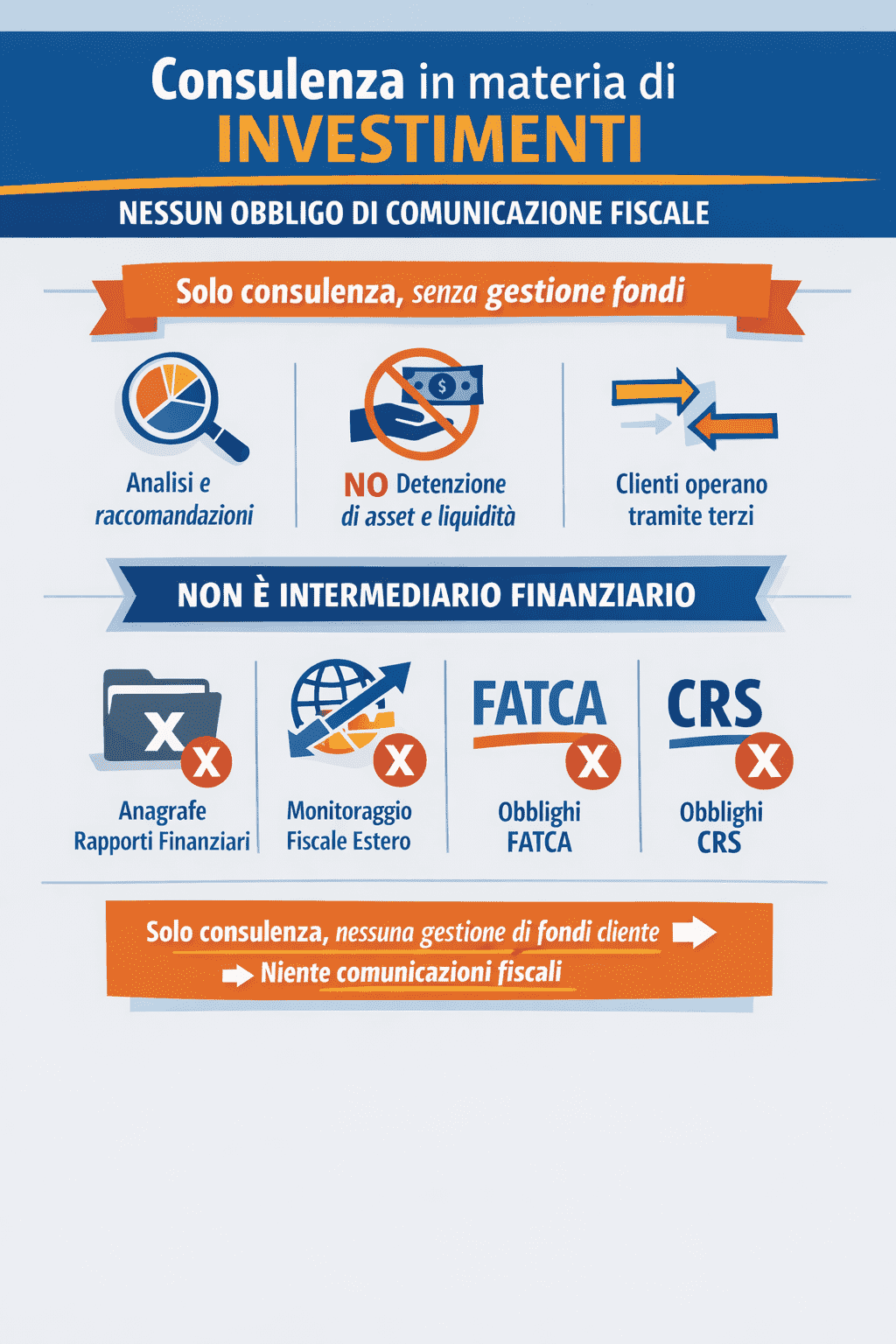

La società di intermediazione mobiliare che presta esclusivamente servizi di consulenza finanziaria, senza detenere strumenti finanziari o liquidità dei clienti, non è tenuta agli obblighi di comunicazione all’Anagrafe tributaria dei rapporti finanziari.

È questo, in sintesi, il chiarimento fornito dall’Agenzia delle entrate con la risposta n. 43 del 20 febbraio 2026, che interviene su un tema di grande rilevanza per le SIM di consulenza pura e per gli operatori che svolgono attività advisory senza gestione o custodia di asset.

Il caso: società di consulenza senza detenzione di fondi

La società istante svolge un’attività limitata alla consulenza in materia di investimenti:

- analizza il patrimonio complessivo dei clienti;

- monitora gli asset finanziari;

- formula raccomandazioni personalizzate;

- fornisce supporto strategico nelle decisioni di investimento.

Tuttavia, non esegue ordini, non effettua intermediazione operativa e, soprattutto, non detiene neppure temporaneamente strumenti finanziari o disponibilità liquide.

Gli ordini di acquisto e vendita vengono infatti trasmessi direttamente dai clienti a intermediari terzi autorizzati.

Su queste basi, la società ha chiesto chiarimenti in merito ai seguenti obblighi fiscali:

- comunicazione all’Anagrafe tributaria dei rapporti finanziari (art. 7, comma 6, Dpr 605/1973; art. 11, Dl 201/2011);

- obblighi di monitoraggio fiscale (Dl 167/1990);

- adempimenti di segnalazione FATCA (Accordo Italia-USA del 10 gennaio 2014; dm 6 agosto 2015);

- obblighi CRS per lo scambio automatico di informazioni (Direttiva 2014/107/UE; legge 95/2015; dm 28 dicembre 2015).

Quando scatta l’obbligo di comunicazione in caso di investimenti

L’Agenzia delle entrate precisa che l’obbligo di comunicazione riguarda esclusivamente:

- i rapporti finanziari formalizzati contrattualmente con il cliente;

- i rapporti che hanno come controparte un altro operatore finanziario.

Rientrano nell’obbligo, quindi, conti correnti, depositi titoli, gestioni patrimoniali, rapporti di custodia e simili.

Al contrario, i rapporti aventi ad oggetto esclusivamente servizi di consulenza finanziaria non costituiscono rapporti finanziari rilevanti ai fini dell’Anagrafe tributaria.

La consulenza, infatti, non comporta movimentazione di capitali né gestione di strumenti finanziari: manca l’elemento sostanziale che giustifica la comunicazione.

👉 Di conseguenza, una SIM che svolge solo advisory non deve effettuare alcuna comunicazione all’Anagrafe dei rapporti finanziari.

Monitoraggio fiscale: esclusione per chi non movimenta capitali

Il Dl 167/1990 disciplina gli obblighi di monitoraggio fiscale, imponendo agli intermediari finanziari di comunicare i trasferimenti da e verso l’estero di “mezzi di pagamento”, quali:

- contanti;

- assegni bancari e circolari;

- vaglia postali;

- ordini di pagamento o accreditamento;

- carte di credito e strumenti di pagamento elettronici;

- polizze assicurative trasferibili.

Tali obblighi si applicano quando l’intermediario opera per conto o a favore del cliente nella movimentazione dei flussi finanziari.

Nel caso in esame, però, la società:

- nel caso in cui non gestisce flussi;

- per chi non interviene nei trasferimenti;

- non esegue pagamenti;

- non dispone di deleghe operative sui conti.

Pertanto, non è soggetta agli obblighi di monitoraggio fiscale, poiché manca qualsiasi attività di movimentazione di mezzi di pagamento.

FATCA e CRS: quando una SIM è “entità di investimenti”

Un ulteriore profilo analizzato riguarda gli obblighi derivanti dagli accordi internazionali di scambio automatico di informazioni:

- FATCA, relativo ai rapporti con gli Stati Uniti;

- CRS (Common Reporting Standard), relativo allo scambio multilaterale tra Paesi aderenti.

Le SIM, in quanto istituzioni finanziarie italiane (IFI), possono essere soggette a obblighi di:

- adeguata verifica fiscale (due diligence);

- raccolta e trasmissione dati all’Agenzia delle entrate;

- comunicazione di informazioni sui conti finanziari.

Tuttavia, tali obblighi si applicano solo a:

- istituzioni di deposito;

- istituzioni di custodia;

- imprese di assicurazione specificate;

- entità di investimento che svolgono attività di investimento per conto terzi o che sono gestite da altre istituzioni finanziarie e generano redditi principalmente da attività finanziarie o criptoattività.

Nel caso di specie, la società:

- per chi non detiene strumenti finanziari;

- nel caso in cui non custodisce asset;

- non si movimenta liquidità;

- nel caso in cui non gestisce portafogli.

Svolge esclusivamente consulenza strategica in materia di investimenti.

Per questo motivo, secondo l’Agenzia delle entrate, non rientra tra i soggetti obbligati agli adempimenti FATCA e CRS.

La consulenza pura è esclusa dagli obblighi comunicativi

La risposta n. 43/2026 chiarisce un principio fondamentale per il settore della consulenza finanziaria:

Se l’attività si limita alla consulenza in materia di investimenti, senza detenzione o movimentazione di strumenti finanziari o liquidità, non sorgono obblighi di comunicazione all’Anagrafe tributaria, di monitoraggio fiscale, né di segnalazione FATCA e CRS.

In altre parole, la consulenza finanziaria pura si distingue nettamente dall’intermediazione e dalla gestione patrimoniale sotto il profilo degli adempimenti fiscali.

Questo orientamento offre maggiore certezza operativa alle società advisory che operano in modo indipendente, confermando che gli obblighi dichiarativi e informativi sono strettamente collegati alla gestione effettiva di rapporti finanziari e flussi di capitale, non alla mera attività di analisi e raccomandazione.

Per gli operatori del settore, si tratta di un chiarimento rilevante in termini di compliance fiscale e organizzazione interna, soprattutto in un contesto normativo sempre più attento alla trasparenza e allo scambio internazionale di informazioni finanziarie.