Il Decreto Milleproroghe 2026 è stato definitivamente convertito in legge il 2 marzo 2026, consolidando una serie di rinvii e modifiche normative che interessano diversi ambiti dell’ordinamento italiano. Come spesso accade con questo provvedimento, il decreto ha la funzione di prorogare termini legislativi in scadenza e introdurre correttivi tecnici. In particolare in materia fiscale, amministrativa e organizzativa.

Riforma dei testi unici tributari

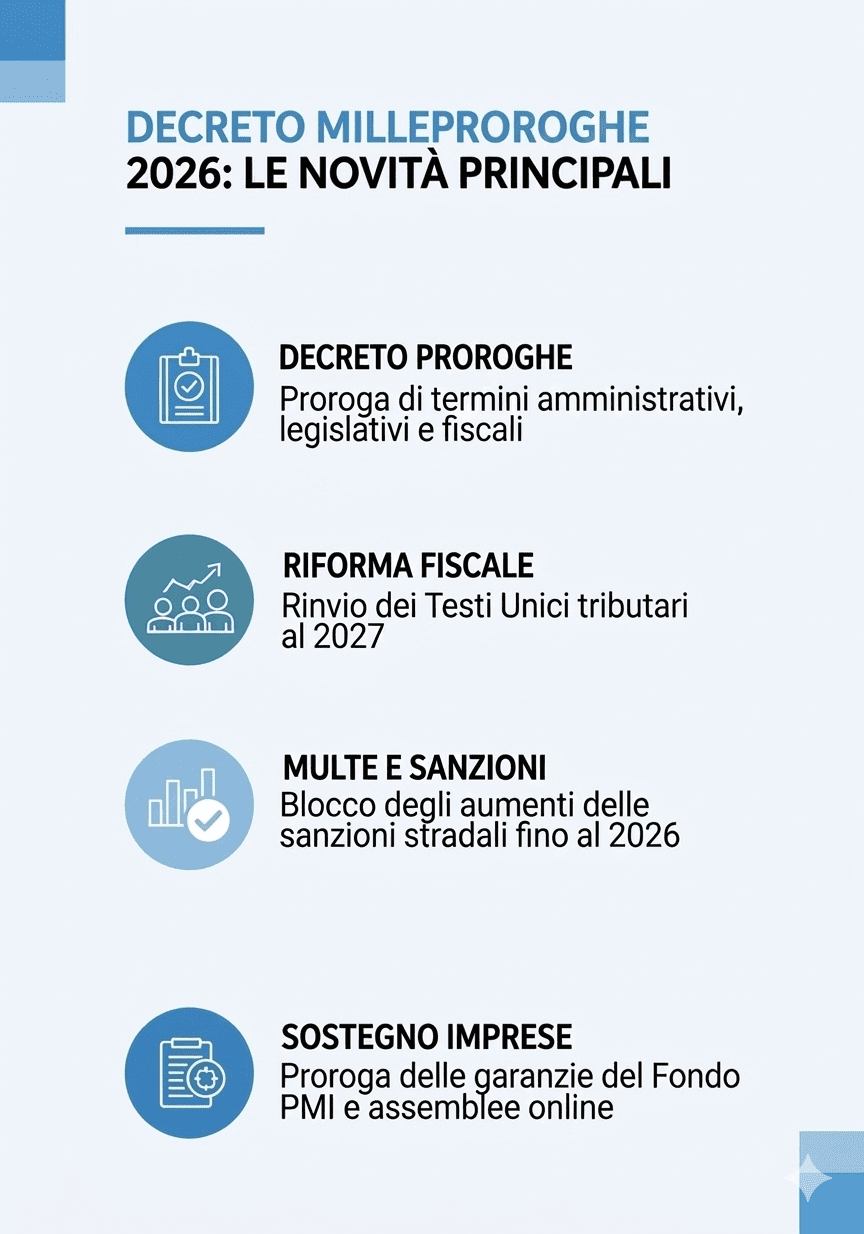

Tra le disposizioni più rilevanti emergono alcune misure di natura tributaria che riguardano. Ad esempio, la riforma dei testi unici tributari, il regime catastale delle strutture ricettive all’aperto, la disciplina relativa al recupero degli aiuti di Stato e alcune modifiche al sistema di detrazione IVA. Inoltre, vengono prorogati termini importanti per soggetti che operano nella riscossione dei tributi locali.

Il provvedimento si inserisce nel più ampio processo di attuazione della riforma fiscale prevista dalla legge delega del 2023, con l’obiettivo di rendere il sistema normativo più organico, coordinato e coerente.

Rinvio al 2027 per l’entrata in vigore dei nuovi testi unici tributari

Una delle principali novità riguarda il rinvio dell’entrata in vigore dei nuovi testi unici tributari, che costituiranno uno dei pilastri della riorganizzazione normativa del sistema fiscale italiano.

La legge di conversione conferma infatti lo slittamento dell’efficacia di tali testi unici al 1° gennaio 2027. In origine, l’obiettivo della riforma era quello di riordinare in modo sistematico le norme tributarie attualmente disperse in numerosi provvedimenti legislativi. I testi unici interesseranno vari settori della fiscalità, tra cui:

- le sanzioni tributarie, sia amministrative che penali

- i tributi erariali minori

- il sistema della giustizia tributaria

- le norme sui versamenti e sulla riscossione

- l’imposta di registro e altri tributi indiretti.

Il rinvio è stato ritenuto necessario perché sono ancora in fase di definizione alcuni decreti legislativi correttivi e integrativi previsti dalla riforma fiscale. L’intento del legislatore è quindi quello di evitare un quadro normativo frammentato e consentire che i nuovi testi unici entrino in vigore già aggiornati con tutte le modifiche previste, garantendo una maggiore coerenza sistematica dell’intero impianto tributario.

Proroga per l’adeguamento del capitale dei concessionari della riscossione locale

Un’altra modifica significativa riguarda i soggetti privati che si occupano di accertamento e riscossione dei tributi locali, come imposte comunali e altre entrate degli enti territoriali.

La legge di conversione ha stabilito che questi operatori avranno tempo fino al 31 dicembre 2026 per adeguare il proprio capitale sociale minimo ai requisiti previsti dalla normativa vigente. Il termine precedente era stato fissato al 30 aprile 2026, mentre la scadenza originaria prevista dalla normativa antecedente era il 31 dicembre 2025.

La proroga riguarda in particolare le società già iscritte, alla data del 1° gennaio 2020, nell’albo dei soggetti privati autorizzati a svolgere attività di accertamento e riscossione per conto degli enti locali.

Il rinvio è motivato dal fatto che la riforma fiscale delegata dal Parlamento prevede anche una revisione complessiva del sistema di riscossione delle entrate locali. Questa revisione dovrebbe intervenire su diversi aspetti, tra cui:

- il sistema di vigilanza sui concessionari della riscossione

- la regolamentazione delle attività di supporto all’accertamento

- il ruolo delle società partecipate coinvolte nei processi di riscossione.

Dal momento che il decreto delegato dedicato ai tributi locali non è ancora stato emanato, si è ritenuto opportuno concedere più tempo agli operatori per adeguarsi ai nuovi requisiti.

Recupero degli aiuti di Stato: estensione dei termini fino al 2027

La conversione in legge del decreto conferma anche una modifica importante relativa al recupero degli aiuti di Stato considerati illegittimi o non correttamente registrati.

In particolare, viene esteso al 31 dicembre 2027 il termine entro il quale l’Amministrazione finanziaria può notificare gli atti di recupero degli aiuti. In precedenza, il limite temporale era fissato al 31 dicembre 2025.

Questa proroga riguarda i casi in cui le autorità competenti non abbiano adempiuto agli obblighi di registrazione degli aiuti nei registri nazionali degli aiuti di Stato. In tali situazioni, infatti, l’amministrazione deve poter intervenire per recuperare le somme indebitamente fruite dai beneficiari.

La modifica consente quindi all’amministrazione fiscale di disporre di un periodo più ampio per effettuare controlli e notificare gli atti impositivi, riducendo il rischio che eventuali irregolarità restino senza conseguenze a causa della scadenza dei termini.

Strutture ricettive all’aperto: irrilevanza catastale degli allestimenti mobili

Una delle misure più specifiche riguarda il settore turistico, in particolare le strutture ricettive all’aperto come campeggi e villaggi turistici.

La normativa stabilisce che gli allestimenti mobili destinati al pernottamento, come case mobili, maxi-caravan e strutture analoghe, non siano più considerati rilevanti ai fini catastali. Questo significa che tali elementi non vengono inclusi nella stima diretta della rendita catastale.

La disposizione, prevista da un precedente decreto legge del 2024, è entrata in vigore dal 1° gennaio 2025 e mira a chiarire definitivamente la classificazione catastale di queste strutture, spesso oggetto di interpretazioni divergenti.

Parallelamente, il legislatore ha previsto una rivalutazione delle aree utilizzate nelle strutture ricettive all’aperto:

- le aree attrezzate per allestimenti mobili vengono valorizzate con un incremento dell’85% rispetto al valore di mercato ordinario

- le aree non attrezzate destinate al pernottamento sono incrementate del 55%.

Queste percentuali vengono applicate nel calcolo della rendita catastale complessiva della struttura.

Proroga al 15 dicembre 2026 per l’aggiornamento catastale

Gli intestatari catastali delle strutture ricettive all’aperto sono tenuti ad aggiornare le informazioni catastali alla luce delle nuove regole.

In particolare, devono presentare:

- gli atti di aggiornamento geometrico della mappa catastale, necessari per rappresentare correttamente la configurazione delle aree

- gli atti di aggiornamento del catasto fabbricati, secondo le procedure previste dalla normativa catastale.

La legge di conversione ha stabilito che questo adempimento potrà essere effettuato entro il 15 dicembre 2026, prorogando il termine originariamente fissato al 15 dicembre 2025. La proroga concede quindi più tempo ai proprietari delle strutture per adeguarsi alla nuova disciplina catastale.

Riforma IVA: rinvio al 2027 dell’abrogazione della rettifica “per masse”

Un’ulteriore novità introdotta durante la conversione del decreto riguarda il sistema di rettifica della detrazione IVA.

La normativa attuale prevede, in alcuni casi, la cosiddetta rettifica della detrazione IVA “per masse”, che consiste in una correzione generalizzata dell’imposta detratta quando un’impresa cambia il proprio regime IVA o modifica l’attività svolta in modo tale da incidere sul diritto alla detrazione.

Il decreto legislativo del 2025 aveva previsto l’abrogazione di questo meccanismo. Tuttavia, la legge di conversione del Milleproroghe ha rinviato l’eliminazione della norma al 1° gennaio 2027.

Di conseguenza:

- fino a tale data continueranno ad applicarsi le regole attuali

- le rettifiche già in corso potranno essere completate secondo il regime previgente.

Dal 2027, invece, il sistema sarà basato esclusivamente sulla rettifica IVA analitica, che considera singolarmente i beni e i servizi acquistati, verificando in che misura il loro utilizzo cambi nel tempo. Questo metodo è ritenuto più preciso e coerente con l’evoluzione delle normative europee in materia di IVA.

Un provvedimento ponte verso la riforma fiscale

Nel complesso, il Decreto Milleproroghe 2026 svolge la funzione di provvedimento ponte nel percorso di attuazione della riforma fiscale italiana. Molte delle proroghe introdotte sono infatti legate alla necessità di coordinare i tempi di entrata in vigore delle nuove norme. Con l’emanazione dei decreti attuativi ancora in corso di definizione.

Il risultato è un sistema di transizione che consente a imprese, professionisti e amministrazioni pubbliche di adattarsi gradualmente ai cambiamenti normativi previsti nei prossimi anni, evitando disallineamenti e difficoltà applicative.