Premessa

In occasione dell’approvazione del bilancio di esercizio, ma non soltanto, è diventato sempre più importante, per non dire necessario, procedere con la relativa analisi.

L’analisi di bilancio, infatti, rappresenta uno strumento utile per valutare:

- la situazione economica, finanziaria e patrimoniale dell’azienda, in questo caso alla data di approvazione del bilancio;

- la capacità di generare liquidità tramite la gestione caratteristica, valutabile ad esempio tramite l’analisi del capitale circolante e del rendiconto finanziario;

- la solvibilità secondo il mondo bancario, ovvero se l’azienda può essere considerata finanziabile ai fini della concessione di un mutuo o una linea di fido o di un semplice rinnovo.

Attualmente la generale difficoltà di accesso al credito da parte del mondo imprenditoriale ha accentuato, come affermato in precedenza, la necessità procedere con una analisi interna preliminare, magari prendendo in considerazione anche il trimestre antecedente l’approvazione, prima di procedere ai fini della richiesta di rinnovo o nuovo affidamento.

Gli istituti di credito, infatti, riaggregando le grandezze e gli indicatori forniti dall’analisi di bilancio, assegnano all’impresa il cosiddetto “rating”, sulla base del quale le aziende vengono considerate degne di credito o meno.

E’ possibile predeterminare il proprio rating prima di presentarsi in banca?

Assolutamente si, ma questo lo si può fare dopo aver proceduto nella preliminare elaborazione dell’analisi di bilancio.

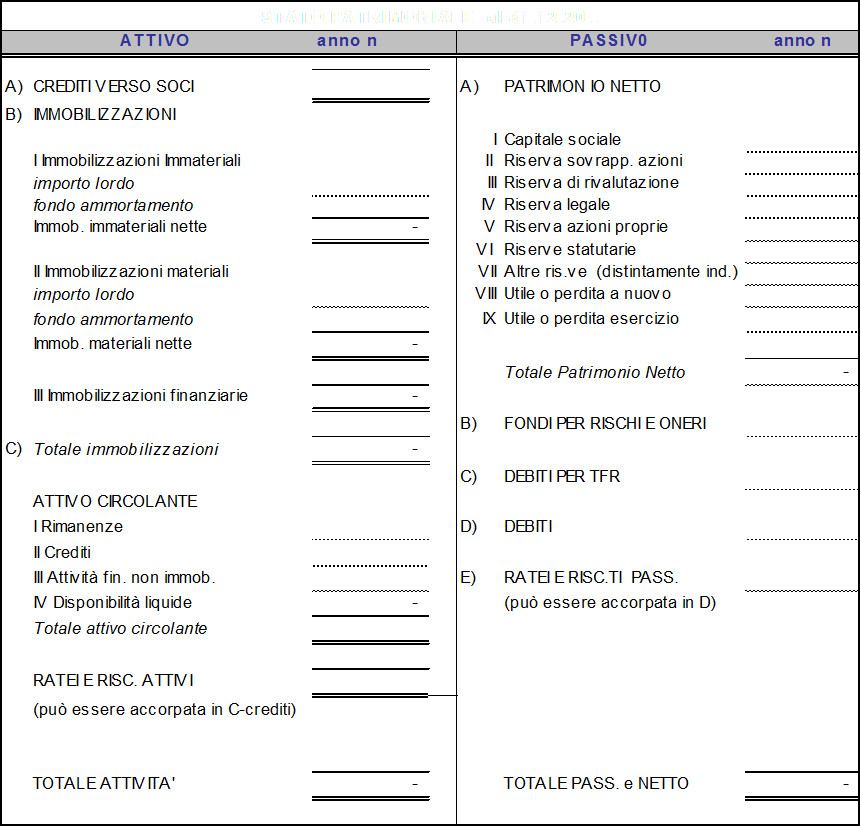

Lo schema di Stato Patrimoniale

Ai sensi della normativa civilistica lo stato patrimoniale si compone di:

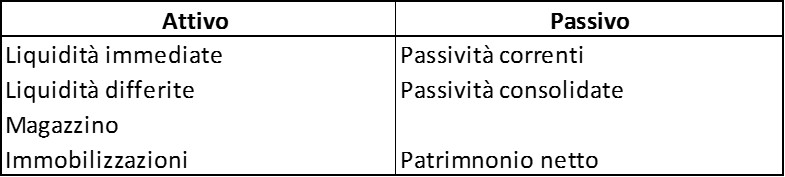

- attivo: sono evidenziati gli investimenti, il magazzino, i crediti, la liquidità aziendale. Lo schema di rappresentazione segue il principio della liquidità crescente;

- passivo: viene evidenziato il patrimonio aziendale ed i relativi debiti suddivisi per tipologia.

Ai fini dell’analisi di bilancio, al fine di ottenere una capacità informativa superiore rispetto a quella desumibile dallo schema proposto dal legislatore, si procede alla cosiddetta riclassificazione dello stato patrimoniale, attivo e passivo.

Ma quale tipo di informazione può fornire questo tipo di riclassificazione?

La riclassificazione consente di esprimere un giudizio sulla qualità della struttura finanziaria dell’impresa.

Infatti, le voci dello stato patrimoniale vengono riclassificate secondo un criterio finanziario ovvero sia l’attivo che il passivo sono riclassificati secondo un criterio di liquidità decrescente.

Questo diverso approccio, rispetto a quello proposto dal codice civile, consente di valutare la capacità dell’impresa di far fronte agli impegni finanziari:

- a breve termine (grado di liquidità);

- a lungo termine (grado di solidità patrimoniale).

In sostanza, si tratta di accertare se le attività a breve sono sufficienti e coprire le passività a breve termine e se gli investimenti aziendali sono stati correttamente finanziati e di conseguenza l’impresa risulta strutturata efficientemente dal punto di finanziario.

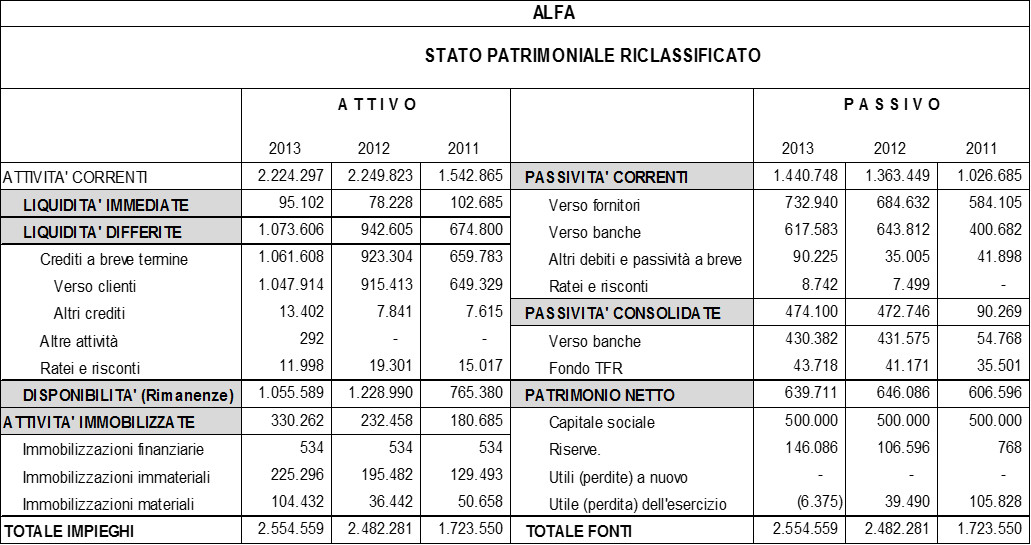

Una esemplificazione la si propone nella seguente tabella.

In sostanza, sono stati presi i bilanci di tre esercizi di una società e si è proceduto con la riclassificazione dello stato patrimoniale.

Da una prima analisi la società sembra essere in salute.

Le attività correnti (liquidità immediate + liquidità differite + magazzino) sono sempre ampiamente sufficienti a far fronte alle passività correnti + passività consolidate mentre l’investimento (attività immobilizzate) pur essendo stato finanziato tramite debito bancario, risulta essere garantito da un buon patrimonio netto della società.

Questa prima considerazione risulta essere però parziale.

Infatti, con le grandezze risultanti dallo stato patrimoniale riclassificato è possibile costruire degli indicatori maggiormente significativi ai fini della valutazione della salute finanziaria dell’impresa, alcuni dei quali sono di fatto quelli utilizzati dagli istituti di credito per determinare il rating da attribuire all’azienda.

Tali indicatori sono indicatori per margini e per indici.

Il margine è il risultato della differenza tra due grandezze dello stato patrimoniale riclassificato mentre l’indice dal rapporto tra le grandezze medesime.

Un primo indicatore è rappresentato dal margine di struttura primario ovvero dalla differenza tra il patrimonio netto e le attività immobilizzate.

Se tale margine risulta > 0 significa che le attività immobilizzate (investimenti) sono state finanziate con mezzi propri e di conseguenza la società è patrimonialmente solida.

Se, invece, il suo valore dovesse essere < 0 ciò significa che parte degli investimenti sono stati finanziati con capitale di debito ed in tal caso è da verificare se il finanziamento sia di lungo, medio o breve periodo per capire se la manovra possa aver portato a creare dello squilibrio patrimoniale o dipendenza finanziaria.

Nel caso specifico la società risulta essere ben patrimonializzata.

L’indice di struttura primario, invece, è dato dal rapporto tra le grandezze in questione.

Se:

- > 0,7 buona solidità;

- Compreso tra 0,5 e 0,7 scarsa solidità;

- < 0,33 situazione di pericolo.

Nel caso di specie l’azienda mostra una buonissima solidità patrimoniale.

Un altro indicatore è rappresentato dal margine di struttura secondario.

Questo margine permette di comprendere in modo preciso quali siano, e se sufficienti, le fonti di finanziamento utilizzate per realizzare gli investimenti aziendali che di fatto si traducono nelle immobilizzazioni iscritte a bilancio.

Se > 0 indica che il capitale permanente (patrimonio netto + debiti a medio e lungo termine) sono sufficienti al finanziamento delle immobilizzazioni.

Tuttavia, un valore eccessivamente positivo potrebbe anche significare un disequilibrio finanziario, ovvero un indebitamento eccessivo o strutturato in modo non adeguato alle esigenze aziendali.

Se < 0 invece ciò potrebbe significare costi finanziari eccessivi per sostenere gli investimenti in quanto le immobilizzazioni sarebbero finanziate in parte da un indebitamento a breve con un tasso di interesse presumibilmente più elevato e con maggiori rischi di smobilizzo immediato qualora vi fosse una richiesta di rientro dalle linee di credito concesse dagli istituti bancari.

Questo indice viene usato dalle banche insieme ad altri per determinare il “rating” aziendale in base al quale la banca decide se procedere con l’erogazione del finanziamento o meno.

Un altro indicatore interessante è il margine di tesoreria secca, il quale rappresenta la capacità dell’azienda di far fronte ai debiti di breve periodo con le disponibilità a breve, senza considerare il magazzino.

Nel caso in esame, come evidenziato in tabella, le attività a breve non sono minimamente sufficienti per far fronte ai debiti a breve. Ciò significa che la struttura finanziaria dell’impresa potrebbe essere rischiosa, o quanto meno che la copertura vi deve essere almeno in altra forma, come ad esempio con crediti a breve e rimanenze di magazzino.

L’indice aiuta a capire meglio il grado di copertura o meno espresso dal margine.

Vi è poi il margine di tesoreria il quale misura la capacità dell’azienda di estinguere i debiti entro 12 mesi tramite la conversione in liquidità di poste a beve termine quali cassa, conti correnti e crediti commerciali entro i 12 mesi, ovvero la capacità di assolvere agli impegni in scadenza senza considerare le rimanenze di magazzino, elemento per il quale non è sempre semplice valutare con attendibilità il periodo nel quale tale grandezza si trasformi in liquidità.

Un margine > 0 indica che le liquidità immediate e differite sono sufficienti a coprire i debiti di breve termine.

Un margine < 0 evidenzia, invece, la presenza di uno squilibrio finanziario di breve periodo in quanto i debiti correnti non sono coperti interamente dalle attività liquide e dai crediti di breve periodo.

Nell’esempio proposto il valore assume importo negativo, con la conseguente considerazione che il magazzino risulta essere fondamentale per la copertura della passività a breve.

Come in precedenza l’indice mostra il rapporto delle grandezze del margine.

Se > 1 la situazione è positiva.

Se < 1 vi è un potenziale squilibrio finanziario.

Un indicatore simile ai precedenti è il capitale circolante netto dato dalla differenza tra le attività correnti e le passività correnti.

Tale valore, tra le altre cose, risulta matematicamente uguale al valore del margine di tesoreria secondario.

La sua analisi è interessante in quanto esprime una grandezza sia di tipo finanziario, simile a quelle precedenti, in quanto sono presi in considerazione le banche a breve, la liquidità in cassa ed i valori bollati, sia di tipo operativo dato dai crediti, magazzino e debiti commerciali.

Un CCN > 0 indica che le passività a breve hanno adeguata copertura dal circolante e questo è indicativo di equilibrio finanziario.

Un CCN < 0 indica che gli investimenti o parte di essi – attivo immobilizzato – è stato finanziato con debiti a breve (passività correnti) generando un potenziale rischio di squilibrio finanziario in caso di richiesta di rientro o di aumento di tassi di interesse.

E’ in ogni caso necessario prestare attenzione al valore anche se positivo, come nel caso oggetto di studio, in quanto un valore eccessivamente positivo potrebbe essere indice di un disequilibrio finanziario, e pertanto di una criticità, in quanto dovuto a:

- scarsa rotazione del magazzino;

- lentezza o difficoltà di incasso dai clienti (crediti elevati);

- eccessiva velocità nei pagamenti dei fornitori.

A completamento dell’analisi della situazione finanziaria della società vi è l’indice di indebitamento.

Tale indicatore esprime in quale percentuale i mei di terzi finanziano il capitale investito essendo dato dal rapporto tra i mezzi di terzi (passività correnti + consolidate) / totale attivo (impieghi).

| Indice di dipendenza finanziaria | 2013 | 2012 | 2011 | ||||

| Passività correnti + consolidate | 1.914.848 | 1.836.195 | 1.116.954 | ||||

| Totale fonti | 2.554.559 | 2.482.281 | 1.723.550 | ||||

| 0,33 | 0,35 | 0,54 |

Se = 0 l’azienda è finanziariamente completamente autonoma ma questo è un caso nella prassi raro per non dire unico.

Se > 0 l’impresa utilizza fonti di finanziamento di terzi ed in relazione agli altri indicatori è possibile valutare la sua dipendenza finanziaria.

Un indice = 1 evidenzia una totale dipendenza finanziaria da soggetti terzi.

Speculare è l’indice di indipendenza finanziaria.

| Indice di indipendenza finanziaria | 2013 | 2012 | 2011 | ||||

| Patrimonio netto | 639.711 | 646.086 | 606.596 | ||||

| Totale impieghi | 2.554.559 | 2.482.281 | 1.723.550 | ||||

| 0,25 | 0,26 | 0,35 |

Questo indice viene tenuto in considerazione dal sistema bancario per attribuire all’impresa il “rating” ed il relativo merito creditizio. Pertanto è un indice particolarmente importante da analizzare e monitorare.

Da segnalare anche l’indice di indipendenza da terzi il quale rappresenta l’incidenza dei mezzi di terzi rispetto ai propri nel finanziare gli impieghi a breve e a lungo dell’impresa e la conseguente sua solidità finanziaria.

| Indice di indipendenza da terzi | 2013 | 2012 | 2011 | ||||

| Patrimonio netto | 639.711 | 646.086 | 606.596 | ||||

| Passività correnti + consolidate | 1.914.848 | 1.836.195 | 1.116.954 | ||||

| 0,33 | 0,35 | 0,54 |

Sintesi conclusiva

L’analisi della solidità patrimoniale e finanziaria di un’impresa è fondamentale per poter valutare lo stato di salute dell’azienda e la sua capacità di accedere al credito.

Le banche, infatti, prestano particolare attenzione a questo aspetto, oltre a quello della redditività, in quanto un’azienda solida da un punto di vista reddituale non è detto lo sia anche da quello finanziario.

Il rating che le banche attribuiscono alle imprese ai fini della valutazione dell’affidabilità dell’impresa e della determinazione del costo del denaro – un rating più basso permette un accesso al credito con dei tassi maggiormente convenienti – viene determinato considerando alcuni degli indici evidenziati ed attribuendo loro un peso specifico.

Ciò significa che una analisi preliminare interna all’azienda consente di predeterminare il rating che la banca attribuirà nonché di individuare quelle eventuali criticità che potrebbero emergere durante una richiesta di rinnovo fidi o concessione di nuove linee di credito.

In questo modo sarà più semplice instaurare un dialogo con gli istituti di credito di riferimento ai fini di ottenere quanto richiesto.

Qualora non vi fosse una esigenza specifica di richiesta o rinnovo di finanziamenti, una analisi finalizzata alla determinazione periodica del rating, al controllo costante della Centrale Rischi della Banca d’Italia, potrebbe consentire di instaurare un dialogo con la banca di riferimento al fine di ridurre il costo – interessi passivi – dell’esposizione finanziaria.

Non sempre, infatti, il rating determinato dalla banca è in linea con l’andamento e i risultati attuali della gestione.

Per richiedere una consulenza professionale, scrivi alla redazione