Con la Risoluzione n. 58 del 9 maggio 2017, l’Agenzia delle Entrate ha istituito il codice tributo che dovrà essere utilizzato per versare l’imposta dovuta a seguito di ricezione di comunicazioni di irregolarità da controllo automatizzato delle liquidazioni periodiche Iva.

Si ricorda, infatti, che, con il “Decreto fiscale” del 2016, è stato introdotto l’obbligo di comunicare i dati delle liquidazioni periodiche Iva.

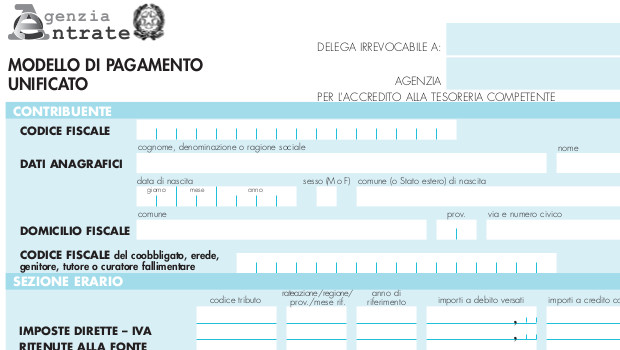

Il codice tributo istituito è il codice “9035” denominato “Articolo 54-bis Versamento Iva mensile/trimestrale – imposta”.

In particolare, tale codice tributo dovrà essere utilizzato dai contribuenti che intendano versare soltanto una parte degli importi richiesti nella comunicazione ricevuta.

Il codice tributo dovrà essere inserito nel modello F24, nella sezione “Erario”, in corrispondenza degli “importi a debito versati”. Inoltre, nei campi specificamente denominati, dovranno essere riportati il codice atto e l’anno di riferimento indicati nella comunicazione ricevuta.